I denne uafhængige Moneyfarm gennemgang ser jeg på, hvordan Moneyfarm investerer penge, Moneyfarms gebyrer og gebyrer samt Moneyfarms resultater og porteføljeafkast. Som en af de mest citerede investeringseksperter i den nationale presse fører jeg dig gennem min anmeldelse af Moneyfarm i etaper. Jeg foreslår, at du læser hele anmeldelsen, da den indeholder vigtige observationer og analyser af Moneyfarms forslag, især omkring gebyrer og ydeevne. Hvis du vil springe til specifikke dele af denne anmeldelse, kan du gøre det ved at klikke på nedenstående links.

Fordi Moneyfarm-investeringer kan være passende for nogle læsere (læs hele anmeldelsen nedenfor), har jeg sikret mig to eksklusive tilbud til MoneytotheMasses.com-læsere.

Moneyfarm vil køre dine penge gebyrfrit i et år*, hvis du åbner en Aktier og Aktier ISA eller generel investeringskonto med et minimumsbeløb på £500 og ingen forpligtelse til at oprette en månedlig direkte debitering. Dette tilbud er kun tilgængeligt indtil den 30. april 2022.

Alternativt, hvis du investerer i en Moneyfarm pension, kan du få op til £1.000 som en kontant bonus*.

Af hensyn til gennemsigtigheden modtager MoneytotheMasses.com et mindre gebyr fra Moneyfarm, hvis du benytter tilbuddene. Men redaktionel uafhængighed er altafgørende for MoneytotheMasses.com, og på ingen måde er denne anmeldelse eller mine synspunkter nogensinde påvirket af tredjeparter. Jeg har inkluderet et link til Moneyfarm i bunden af denne artikel, som du kan bruge, og MoneytotheMasses.com vil ikke modtage nogen betaling fra din henvisning.

Moneyfarm er et interessant forslag for dem, der forsøger at finde den bedste investering ISA eller pension at investere i. Efter at have drevet penge for investorer i Italien siden 2011, lancerede Moneyfarm i Storbritannien tilbage i 2016 efter stigningen i efterspørgslen efter investerings-ISA'er, robo- rådgivning, billige aktier og aktier ISA'er og pensioner for begyndere. Det er fordi, historisk set var investering forbeholdt de velhavende, men fremkomsten af investeringsfondsplatforme ændrede det. Det britiske marked har siden ledt efter en omkostningseffektiv investeringsplatform for begyndere (og erfarne investorer), der kan levere gode investeringsresultater med minimalt input fra investoren.

Baseret på sin virksomhed i Italien, hvor firmaet stammer fra, har Moneyfarm helt sikkert en god stamtavle for succesfuldt at investere klientpenge online. I december 2021 erhvervede Moneyfarm Wealthsimples forretningsbog og tog imod 16.000 kunder, da det passerede £2 mia. i aktiver under forvaltning. Dette gør den til en af de største digitale formueforvaltere i Europa. Moneyfarm er reguleret af Financial Conduct Authority i Storbritannien.

Moneyfarms minimumsinvestering er £500. Hvis du beslutter dig for at investere 500 £ eller mere med Moneyfarm, kan du gøre det via vores gebyrfrie tilbud*, hvilket betyder, at Moneyfarm vil give afkald på sit administrationsgebyr det første år. Dette tilbud er kun tilgængeligt indtil udgangen af 30. marts 2022.

Hvis du har mindst 500 £ at investere, kan du overveje Muskatnød som et alternativ. Det vil også give afkald på sine administrationsgebyrer i de første 12 måneder (se vores Muskatnød-anmeldelse for at få alle detaljer). Hvis du ønsker at investere mindre end £500, så se vores Wealthify-gennemgang, som lader dig investere fra så lidt som £1 i en ISA, Junior ISA, generel investeringskonto eller pension.

Det følgende opsummerer, hvordan Moneyfarm fungerer. Moneyfarm vil

Du kan begynde at investere med Moneyfarm* via en ISA, generel investeringskonto eller en pension inden for 10 minutter takket være dens smarte online-grænseflade og/eller Moneyfarm-app. Dette er noget af en præstation sammenlignet med andre investeringsplatforme, hvor brugeroplevelsen er langt mere klodset. Når det er sagt, i stedet for at tage Moneyfarm på ordet, testede jeg faktisk denne 10 minutters påstand, og retfærdigvis holder den sand. Faktisk kan du bare få oprettet en dummy Moneyfarm-portefølje til dig, uden tvang til at investere, på cirka 3 minutter.

En vigtig skelnen mellem Moneyfarm og andre robo-rådgivningsfirmaer er, at du er udpeget som en invetment-konsulent, der kan tilbyde vejledning.

Det er efter min mening enormt underspillet af Moneyfarm i sin markedsføring. At have muligheden for at tale med en investeringskonsulent, der kan give vejledning (ikke rådgivning), er attraktivt for de investorer, der ønsker adgang til billig diskretionær forvaltning, men med mulighed for et menneskeligt præg, hvis det kræves.

Moneyfarm tilbyder reguleret rådgivning til forbrugere via sin algoritme, som udvælger en portefølje til dig, så dets kunder får det højere niveau af forbrugerbeskyttelse, der følger med reguleret rådgivning, i forhold til det, som kun udføres af robo-rådgivningsforslag.

Når det kommer til investering, tilbyder Moneyfarm følgende tre produkter:

I løbet af de sidste par år har jeg holdt en række møder med Moneyfarm for at vurdere, hvordan de investerer penge, herunder et møde med Richard Flax, Chief Investment Officer, som er ansvarlig for investeringsteamet. Jeg har også anonymt åbnet en konto med det online.

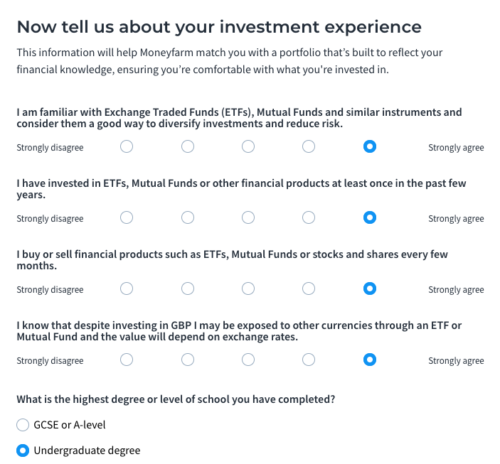

Moneyfarm vurderer indledningsvis din risikoprofil ved hjælp af sin egen interne risikovurdering, i modsætning til et eksternt tredjepartstilbud som Finametica. Skærmbillederne nedenfor er resuméet af spørgeskemaet og de svar, jeg gav ved tilmelding (klik for at forstørre).

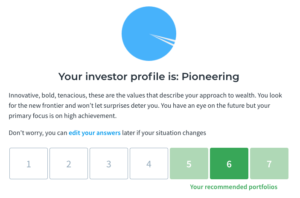

Når du har besvaret spørgeskemaet, vil du blive præsenteret for følgende skærmbillede, der vil give dig dine anbefalede porteføljer, en i mørkegrøn og andre i lysere grøn (den mørkere grønne er den gunstige anbefaling baseret på dine svar).

På dette tidspunkt plejede Moneyfarm at præsentere opdelingen af de tilsvarende porteføljer på skærmen, men du opfordres nu til at fortsætte til en fuld registrering, men det behøver du ikke. Hvis du er interesseret i at se aktivallokeringen af din anbefalede portefølje, kan du i stedet klikke for at gå tilbage til dashboardet. Alternativt tjekker du blot porteføljerne på Moneyfarms hjemmeside, da det er let tilgængelig information. Det er vigtigt at fremhæve på dette tidspunkt, at dette er en egentlig anbefaling, eller med andre ord, Moneyfarm giver dig reguleret rådgivning om egnetheden af den portefølje, den anbefaler. Denne sondring er vigtig, da nogle robo-rådgivningsfirmaer kun opererer på eksekveringsbasis, hvilket betyder, at du i sidste ende vælger den portefølje, du vil investere i, og at al risikoen ligger hos dig. Fordi Moneyfarm fremsætter en formel anbefaling, skal rådgivningen overholde strenge FCA-retningslinjer. Det betyder, at Moneyfarm hvert år gennemgår egnetheden af din portefølje og anbefaler, om den forbliver egnet, eller om du skal skifte portefølje (dvs. at tage mere eller mindre investeringsrisiko). Denne anbefaling er baseret på eventuelle ændringer i din profil.

Aktivsammensætningen af din portefølje tager højde for din risikoprofil, det beløb, du planlægger at investere, og hvor længe du ønsker at investere. Du kan også have valget mellem at tage mindre eller mere risiko end din anbefalede porteføljes standardposition. Hvis du vælger at tage mere eller mindre risiko, ændrer det porteføljens aktivmix.

Moneyfarms porteføljeaktivallokering er baseret på volatilitetsmålsætning for hvert risikoniveau. Volatilitet er et mål for, hvor hurtigt markeder eller et aktiv bevæger sig op og ned. Dette er lidt anderledes end risiko. For at hjælpe med at forstå dette, tænk på volatilitet som bølgerne i et stormfuldt hav, mens risikoen er, at du drukner. Det er to forskellige ting. Men efterhånden som volatiliteten øges, stiger risikoen.

Der er en del debat om, hvorvidt volatilitet er et godt mål til at vurdere risiko. Jeg har dog udført omfattende research som en del af min gør-det-selv-investeringstjeneste 80-20 Investor, som viser, at det er et gyldigt værktøj til at styre risici. Derimod vurderer de fleste investeringsplatforme risiko baseret på generiske antagelser, dvs. at alle obligationsfonde har lav risiko. Alligevel er den opfattelse mangelfuld. Spørg enhver, der mistede en betydelig mængde penge, da obligationsmarkedet solgte ud i slutningen af 2016, om obligationsfonde er lavrisiko eller ej. Pointen er, at risiko er relativ.

Så jeg ser det som positivt, at volatilitet er en del af Moneyfarms risikostyringsproces. For hver portefølje målretter Moneyfarm mod volatilitet, hvilket betyder, at hvis aktiverne bliver mere volatile, vil deres plads i porteføljen blive gennemgået. Så teoretisk set bør en lavrisikoportefølje forblive lav risiko, selvom investeringsmarkederne gennemgår et fundamentalt skift, som ændrer aktivets risikoniveau (som i obligationseksemplet ovenfor). Oven i dette rebalancerer Moneyfarm sine porteføljer (dvs. foretager ændringer for at sikre, at aktivallokeringen ikke har afviget fra det ønskede mix som følge af markedsbevægelser) cirka hver tredje måned. Igen er dette en fornuftig periode, da den er kort nok til at sikre, at uønskede risici ikke kryber ind i porteføljerne, men længe nok til at undgå overdrevne omkostninger ved overhandel.

En af mine største kritikpunkter af de fleste forvaltede Aktier og Aktier ISA-fonde og pensionsfonde er, at lederne ikke bakker op om deres overbevisning. De bedst præsterende aktier og aktier ISA'er og pensioner på lang sigt er dem, der ikke blot sporer markedet eller bare kopierer deres jævnaldrende. For at klare sig bedre skal du lejlighedsvis investere i upopulære aktiver eller undgå andre, der er uattraktive. Moneyfarm investerer ved hjælp af ETF'er, der sporer et givet indeks eller aktivpris. Det, der blev klart, da de grillede sine investeringsanalytikere, er, at Moneyfarm vil træffe investeringsbeslutninger baseret på sin forskning. For eksempel har Moneyfarm haft en tendens til at undgå at investere i kommerciel ejendom (på grund af at den er illikvid), som burde have klaret sig selskabets porteføljer godt i løbet af 2016, da markedet devaluerede i kølvandet på Brexit-afstemningen. Moneyfarm har også tidligere undgået at investere i råvarer og har endda brugt valuta-ETF'er til at afdække sin valutaeksponering (som det gjorde forud for Brexit-afstemningen).

Moneyfarm valgte ikke at jagte resultater i aktierallyet i 2017 ved at øge investeringsrisikoen unødigt. Det betød, at dets porteføljer holdt sig godt i den efterfølgende børskorrektion i foråret 2018. Denne periode på aktiemarkedet var interessant, da en masse robo-rådgivningsfirmaer kom under øget bevågenhed. Nogle investorer forventede, at deres robo-rådgivningsfirmaer ville reagere på frasalget på aktiemarkedet for at begrænse deres tab. I denne periode gennemgik Moneyfarms investeringskomité situationen og konkluderede, at der ikke var behov for et knæfald, hvilket viste sig at være det rigtige opkald i sidste ende. Pointen er, at der bag kulisserne foregår en masse analyser og beslutningstagning, men det kommunikeres ikke så godt, som det kunne være til kunderne. Dette er en kritik, der kunne rettes mod de fleste robo-rådgivningsfirmaer. En beslutning om at forlade en portefølje uændret er stadig en beslutning og bør videresendes som sådan.

Moneyfarms investeringsproces og risikostyring er forfriskende og giver i hvert fald mulighed for at overgå markedet i fremtiden. For mig er dette vigtigt, og jeg er ikke sikker på, hvorfor Moneyfarm ikke refererer til det eksternt. Mange investeringsselskaber konkurrerer simpelthen på prisen (dvs. forsøger at friste forbrugere med påstande om at være de billigste) på bekostning af at forsøge at maksimere investeringsafkastet. Det er langt fra ønskeligt, og du ville være bedre stillet ved bare at købe en simpel tracker-fond.

Som en sidebemærkning er mit forslag til enhver, der investerer ved hjælp af ETF'er, at prøve at holde sig til fysiske ETF'er, hvis det er muligt, snarere end syntetiske eller samplede ETF'er. Fysiske ETF'er køber faktisk de aktiver, de sporer, i stedet for at bruge finansielle instrumenter til at replikere bevægelserne i det målrettede aktivs pris. Samplede ETF'er sporer det valgte indeksaktiv mindre tæt end et, der fysisk besidder det pågældende aktiv. Hvis du for eksempel kun køber aktier i et udsnit af de virksomheder, der udgør FTSE 100, vil din investeringsydelse afvige fra indeksets. Syntetiske ETF'er introducerer også noget, der kaldes modpartsrisiko, hvilket betyder, at der er et potentiale for, at investeringsafkast ikke bliver til noget. Kort sagt, hvis du leder efter en lavpris Aktier og Aktier ISA, der investerer i ETF'er, så gå efter en, der foretrækker fysiske ETF'er. Moneyfarm er en sådan udbyder. Siden december 2017 er Moneyfarm dog begyndt at bruge ikke-fysiske ETF'er, hvor det er nødvendigt, men det er fortsat undtagelsen snarere end reglen. Det bruger bestemt ikke gearede ETF'er (disse er ETF'er, der forstærker afkast og tab ved at bruge lånte penge). Det styrer valutarisici ved at købe valutasikrede ETF'er, hvor det finder det passende.

Som nævnt ovenfor er den gode nyhed, at du kan bygge en skræddersyet portefølje gratis ved at bruge Moneyfarms porteføljeværktøj uden at forpligte dig til tjenesten. Det er gratis at tilmelde sig, og der er ingen forpligtelse til at bidrage med penge. Værktøjet foreslår en portefølje med et aktivmix afhængigt af, hvor længe du vil investere, samt din risikoprofil (som bestemt af Moneyfarms risikospørgeskema). Billedet nedenfor viser dig, hvad du kan forvente at se. Denne grad af gennemsigtighed kan kun være en god ting.

Nedenfor har jeg opsummeret, hvordan en typisk mellemrisikoportefølje i øjeblikket investeres under forudsætning af en investeringsperiode på fem år. Som jeg nævnte ovenfor, kan du se en mere personlig portefølje på mindre end fem minutter ved at registrere dig på Moneyfarm-siden. Tallene i parentes var porteføljepositionerne i starten af 2017 for at give dig en idé om, hvordan Moneyfarm ændrede sin aktivallokering over tid.

| Aktiv | Moneyfarm Medium risiko-portefølje 4 (over £50.000 investeret) |

| Kontanter og kortfristede statsobligationer | 14.00% (16.97%) |

| Udviklede markeder statsobligationer | 9.00% (5.64%) |

| Investment Grade Corporate Bonds | 15.00% |

| Inflationsforbundne obligationer | 3,00 % |

| Højafkast- og Emerging Markets-obligationer | 8.00% (21.29%) |

| Developed Markets Equity | 40,00% (51,84%) |

| Emerging Market Equity | 6,00% |

| Kontanter | 2,00 % (3,75 %) |

| Råvarer og ejendom | 3,00 % |

Det er interessant at bemærke, at Moneyfarm nu investerer i råvarer og ejendom, aktivklasser, man tidligere havde undgået. Den eneste måde at vurdere, hvor succesfuld en virksomhed har været med at investere penge, er ved at se på tidligere resultater. Jeg analyserer Moneyfarms afkast senere i denne artikel.

Moneyfarm ændrede sine gebyrer i februar 2020, og de er angivet nedenfor. Det er muligt at få disse gebyrer frataget det første år via dette eksklusive Moneyfarm-tilbud*.

| Investeringsbeløb | Administrationsgebyr |

| 0 GBP - 10.000 GBP | 0,75 % |

| 10.001 GBP - 50.000 GBP | 0,60% |

| 50.001 GBP - 100.000 GBP | 0,50 % |

| over 100.000 GBP | 0,35 % |

Derudover vil du betale de underliggende fondsomkostninger i øjeblikket med et gennemsnit på 0,20 % (0,21 %, hvis du investerer etisk), da Moneyfarm bruger passive investeringer kendt som børshandlede fonde (ETF'er). Dette er den billigste måde at investere på, da de fleste fonde drevet af fondsforvaltere (kendt som aktive fonde), der sælges via større fondsplatforme, har fondsgebyrer på mellem 1,5-2,5 %, hvilket er oven i gebyret, som investeringsplatformen opkræver. Moneyfarms egen forskning (som jeg ikke har verificeret) tyder på, at det er næsten 1,2 % billigere end at investere via Hargreaves Lansdown, næsten 3 % billigere end at bruge en formueforvalter og 4,8 % billigere end at investere med en finansiel rådgiver. Personligt ville jeg ikke overspille disse tal, men de er vejledende. Den vigtigste takeaway er, at Moneyfarm bestemt er en billig måde at investere på.

Moneyfarm* lancerede for nylig i alt 7 porteføljer af socialt ansvarlige investeringer (SRI), der prioriterer miljømæssige, sociale og corporate governance-faktorer, ofte omtalt som ESG. Porteføljerne er bygget på samme måde som de almindelige porteføljer, hvor Moneyfarm vælger de bedste ETF'er i klassen, men de er yderligere optimeret til ting som miljørisiko, CO2-intensitet, undgåelse af kontroverser og mange andre lignende målinger. Derudover er der et lag af negativ screening, hvilket betyder, at virksomheder, der er involveret i afbrænding af fossile brændstoffer eller opererer i våbenproduktion eller -distribution, automatisk udelukkes.

Med hensyn til gebyrer betaler du det samme administrationsgebyr, uanset om du investerer i en almindelig eller etisk portefølje, men den løbende fondsomkostning er marginalt dyrere i gennemsnit 0,21 %, sammenlignet med 0,20 % for dens almindelige porteføljer. Når det så er sagt, er løbende fondsgebyrer på 0,21 % for en etisk portefølje utroligt billige, især når man sammenligner det med andre digitale formueforvaltere såsom Muskatnød (0,27 %).

| Investeringsbeløb | Administrationsgebyr |

| 0 GBP - 10.000 GBP | 0,75 % |

| 10.001 GBP - 50.000 GBP | 0,60% |

| 50.001 GBP - 100.000 GBP | 0,50 % |

| over 100.000 GBP | 0,35 % |

Løbende fondsgebyrer for etiske porteføljer er i gennemsnit 0,21 %

Nedenfor er et eksempel på, hvordan en typisk socialt ansvarlig investeringsportefølje med middel risiko investeres.

| Aktiv | Moneyfarm Medium risiko-portefølje 4 (over £50.000 investeret) |

| Kontanter og kortfristede statsobligationer | 7 % |

| Udviklede markeder statsobligationer | 0% |

| Investment Grade Corporate Bonds | 26 % |

| Inflationsforbundne obligationer | 5 % |

| Højafkast- og Emerging Markets-obligationer | 7 % |

| Developed Markets Equity | 46 % |

| Emerging Market Equity | 7 % |

| Kontanter | 2 % |

| Råvarer og ejendom | 0% |

Moneyfarm har investeret penge på tværs af Europa i en årrække og har fem års erfaring med at gøre det i Storbritannien. Hvis du registrerer dig hos Moneyfarm (hvilket ikke betyder, at du skal investere, da du bare kan spille med det gratis), kan du få adgang til dets seneste britiske præstationsdata, der går tilbage så langt som til januar 2016 såvel som dets egne forventede fremtidige afkast . Tabellen nedenfor opsummerer Moneyfarms resultater fra 1. januar 2016 til 31. august 2021, forudsat at du har investeret mindre end 50.000 GBP.

| Portefølje | Moneyfarm Portfolio 4 (medium til risiko) |

| Faktisk Moneyfarm-afkast siden lancering 1. januar 2016 til 31. august 2021 | 42,10 % |

For at give dette en vis kontekst gav en typisk pensions- eller investeringsfond, tilgængelig på andre investeringsplatforme, med et lignende investeringsmix med mellemrisiko (også kendt som en aktiv fond) 34,20 % i samme periode. Hvis du sammenligner Moneyfarms investeringsresultater med andre passive investeringsløsninger, har den klaret sig godt. Men hvis du overvejer Moneyfarms præstation i forhold til den tilsvarende Vanguard Lifestrategy Equity-fond, så er Moneyfarms portefølje med mellemrisiko faldet med omkring 2 %. Selvfølgelig skal du huske på, at Moneyfarm giver et menneskeligt overlæg til at styre risiko, mens Vanguards forslag er rent passivt og sporer markedet.

Der er dog få forbehold at tilføje, for det første er tidsrammen analyseret i tabellen ovenfor kun 68 måneder, så den er ikke udtømmende. Også investeringsmarkederne i starten af 2016 styrtdykkede, men de første par dage af Moneyfarms resultater viser, at de ikke tabte nogen penge. Dette kan udelukkende skyldes dens investeringsstyring, men det er højst sandsynligt et tegn på, at den ikke er fuldt investeret i markedet efter porteføljens lancering, hvilket derfor øger dens resultater marginalt. Når det er sagt, kan der ikke benægtes, at præstationen er ekstremt god, og den klarede sig godt i hele Brexit-afstemningen, og aktie- og obligationsmarkedet vakler efter det amerikanske valg i november 2016. Men i 2017 Moneyfarms præstation sammen med andre tracker-baserede forslag (f.eks. som Vanguard's), var mindre spektakulær med 6,68 %, hvilket var en smule haltende aktivt forvaltede fonde. Dette afspejler dens mere forsigtige tilgang i 2017 efter et så stærkt aktieopgang, så det fangede ikke hele opsiden, som vist i vores sammenligningstabel for Moneyfarm vs Muskatnød nedenfor. Men Moneyfarm klarede sig godt på tværs af udsalget på markedet bagest i 2018, hvilket er en fjer i hatten.

For at opsummere har Moneyfarm en forfriskende tilgang til at styre sin portefølje, og dens investeringsresultat har været solid og kan sammenlignes med (men sandsynligvis mere forsigtig end) Muskatnød, dens største konkurrent.

Muskatnød er den mest kendte online investeringsforvalter med betydelig brandbevidsthed blandt offentligheden. For alt i verden er det en direkte konkurrent til Moneyfarm, da de begge leverer billige administrerede ETF-porteføljer med fokus på brugervenlighed. Så som et alternativ til Moneyfarm sammenligner jeg de to side om side nedenfor:

Tabellen nedenfor sammenligner de gebyrer, som Moneyfarm og Nutmeg opkræver på deres administrerede porteføljer.

| Investeringsbeløb | Moneyfarm administreret porteføljegebyr | Nutmeg administreret porteføljegebyr |

| 0 GBP - 10.000 GBP | 0,75 % | 0,75 % |

| 10.001 GBP - 50.000 GBP | 0,60 % | 0,75 % |

| 50.001 GBP - 100.000 GBP | 0,50 % | 0,75 % |

| over 100.000 GBP | 0,35 % | 0,35 % |

Interessant nok reducerede Nutmeg sine administrationsgebyrer i 2018 til dem, der er angivet ovenfor for at kunne sammenlignes med Moneyfarm, men Moneyfarm ændrede efterfølgende sin gebyrstruktur i februar 2020. Sørg for at tjekke Moneyfarms gebyrliste her* (Rul ned for at se).

Moneyfarm blev lanceret i begyndelsen af 2016 på et tidspunkt, hvor investeringsmarkederne styrtdykkede. Moneyfarms præstationstal i begyndelsen af 2016 tyder på, at de ikke tabte nogen penge, og som forklaret tidligere var dette sandsynligvis et resultat af, at de ikke var fuldt investeret i markedet. Det er derfor mere retfærdigt, når man laver en sammenligning, at se på præstationerne i 2017, 2018, 2019 og 2020.

Som du kan se, betød Moneyfarms mere forsigtige tilgang, at den haltede bagefter Muskatnød i 2017 (da aktiemarkederne steg), men så overgik Muskatnød i 2018, da aktiemarkederne havde det svært. I det, der var et stærkt år for begge, klarede Moneyfarm sig en smule bedre end Muskatnød igen i 2019, men haltede i 2020, da aktiemarkederne rejste sig efter det pandemi-inducerede frasalg. Læs vores fulde Muskatnød-anmeldelse for en detaljeret oversigt over ydeevne og gebyrer, inklusive hvordan du kan få dine første £20.000 administreret gratis med Muskatnød.

| Investering | 2017 Performance | 2018 Performance | 2019 Performance | 2020 Performance |

| Moneyfarm (medium risk profile 4) | 6.20% | -4.50% | 11.60% | 2,50 % |

| Nutmeg (portefølje 5) | 7.10% | -5.90% | 11.10% | 6.20% |

Having grilled Moneyfarm over how it runs money and assessing its online tools and data then Moneyfarm is well suited for:

Obviously I have gone to great lengths to formulate a thorough and balanced review of Moneyfarm. Yet it is also interesting to consider consumers' own experiences. A number of MoneytotheMasses.com readers have spontaneously sent me positive views on the service. In addition Moneyfarm has an 'excellent' Trustpilot score of 4.6 out of 5.0 which is rated as Excellent. Below is a sample of some of the trustpilot reviews:

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. The following link can be used if you do not wish to help Money to the Masses - Moneyfarm