Gennem det sidste årti er forbrugerne blevet rystet af det ene massive databrud efter det andet. Omkring 500 millioner Yahoo-brugere blev ramt af et databrud i 2014, der kompromitterede e-mail-adresser, adgangskoder og andre oplysninger. Kreditbureauet Equifax' hack i 2017 afslørede CPR-numre og andre følsomme oplysninger om 147 millioner mennesker. Tusindvis af andre brud afslørede data fra millioner af forbrugere, som er kommet til at antage, at deres personlige data er blevet blotlagt et sted.

På det seneste har svindlere dog skiftet fra storstilede hacks til mere fokuserede angreb – især på virksomheder. I 2020 faldt det samlede antal databrud med 19 % sammenlignet med 2019, ifølge Identity Theft Resource Center. "Ransomware og phishing-angreb rettet mod organisationer er nu den foretrukne metode til datatyveri af cybertyve," skrev ITRC i sin 2020 Data Breach Report. Ransomware-strategien, hvorigennem kriminelle krypterer data på en netværkscomputer og derefter kræver, at du betaler for en nøgle til at dekryptere dem, fik stor opmærksomhed, efter at hackere tvang Colonial Pipeline, en stor leverandør af benzin og jetbrændstof i Sydøsten, ned.

Det skaber større drivkraft for organisationer til at beskytte sig selv og deres ansatte, men forbrugerne har stadig masser af grund til også at være på vagt i deres personlige liv. Identitetstyve har ikke opgivet databrud. Derudover er dit CPR-nummer og fødselsdato uforanderlige informationer, som kriminelle kan bruge årevis efter at have stjålet dem til at udføre forbrydelser såsom at åbne en ny kreditkonto eller indsende en selvangivelse i dit navn. Og skurke fortsætter med at udnytte aktuelle begivenheder - især dem, der involverer sundhed, økonomi, ferier og katastrofer - for at vride penge eller personlige oplysninger fra ofrene, siger Adam Levin, grundlægger af identitetsbeskyttelsestjenesten CyberScout. I stigende grad kontakter kriminelle forbrugere direkte ved hjælp af svindel, der er designet til at trække personlige oplysninger frem, og ofre husker nu ofte det øjeblik, de interagerede med en kriminel sms, opkald eller e-mail, i stedet for at have nogen idé om, hvordan deres identitet blev stjålet, ifølge Javelin Strategi og forskning.

Vi har skitseret, hvordan du kan forsvare dig mod flere typer svindel, samt de skridt, du skal tage, hvis du bliver et offer. Identity Theft Resource Center tilbyder gratis assistance til ofre gennem sin hotline på 888-400-5530. Og på IdentityTheft.gov kan du udfylde en identitetstyverirapport (du skal muligvis indsende den til virksomheder, der er involveret i dit ID-tyveri for at bevise, at du er et offer) og lancere en genopretningsplan.

Problemet: Gennem e-mails og tekstbeskeder kontakter kriminelle forbrugere og poserer som legitime institutioner – f.eks. IRS, Social Security Administration, en bank eller en velkendt virksomhed – i forsøg på at få personlige oplysninger eller penge. Du kan f.eks. modtage en falsk e-mail, hvor du anmoder om, at du angiver dine kreditkortoplysninger for fortsat at modtage service fra et værktøj eller en anden enhed, eller råder dig til at klikke på et link for at nulstille adgangskoden til din konto.

Sådan beskytter du dig selv: Sørg for, at du kender tegnene på en phishing-e-mail eller tekstbesked. Mindre sofistikerede forsøg er ikke voldsomt svære at få øje på - de inkluderer ofte stavefejl og grammatiske fejl, bruger en formel eller generisk hilsen og forsøger at påkalde en følelse af, at det haster med at handle. Selvom en e-mail ser legitim ud, så tjek afsenderens e-mail-adresse; hvis domænet ikke ser ud til at matche den virksomhed, som meddelelsen hævder at stamme fra, eller hvis det er fra en personlig tjeneste såsom Gmail.com eller Yahoo.com, er e-mailen sandsynligvis svigagtig. Se nøje på et domæne, der også virker ægte ved første øjekast – det kan for eksempel indeholde tallet nul, hvor bogstavet O skal være.

Klik ikke på webstedslinks eller aktiver downloads i meddelelsen - hvis du gør det, kan du installere malware på din enhed eller blive dirigeret til et fupwebsted, der efterligner en rigtig. Hold markøren over links for at se deres sande destinationer (webadressen vil dukke op på din skærm). Hvis du er usikker på, om en e-mail eller tekstbesked er legitim, skal du slå telefonnummeret på den afsender, den foregiver at være fra, og ringe for at spørge, om beskeden er ægte.

Nogle phishing-forsøg er mere avancerede – og sværere at identificere. "Spear-phishing" retter sig mod specifikke individer og kan udnytte oplysninger, som svindleren har indhentet om modtageren - fra for eksempel hans eller hendes sociale medieprofiler - hvilket får budskabet til at virke mere autentisk. Beskeden kan byde dig velkommen med dit navn og indeholde en signatur med navnet på en ven eller arbejdskollega. Hvis beskeden har en off-kilter tone eller indeholder en uventet eller usædvanlig anmodning, er der en god chance for, at den er falsk.

Hvad skal du gøre, hvis du er et offer: Gør status over, hvilke oplysninger der blev kompromitteret. Hvis du indser, at du har givet log-in-oplysningerne væk til en af dine konti – for eksempel fordi du fulgte et link til et svindelwebsted, der ligner din banks og indtastede legitimationsoplysningerne – nulstil din adgangskode til den konto og eventuelle andre som du bruger de samme login-oplysninger til. Hvis du har udleveret dit kreditkort- eller bankkontonummer, skal du straks underrette institutionen. Hvis din enhed er inficeret med malware, skal du køre en scanning fra en tjeneste såsom Malwarebytes for at rydde op. (Se nedenfor for mere om sikring af dine adgangskoder, betalingskonti, følsomme personlige oplysninger og enheder.) Blev du ofre for en phishing-ordning på arbejdet? Underret din arbejdsgivers informationsteknologiafdeling med det samme.

Problemet: Din smartphone og computer er sårbare over for både fysisk tyveri og onlineovergreb, såsom gennem virus, løsepenge og kompromitteret Wi-Fi. Andre enheder i dit hjem, der er forbundet til internettet, såsom sikkerhedskameraer og smarthøjttalere, er også udsat for hacking.

Sådan beskytter du dig selv: En af de vigtigste handlinger, du kan tage, er at installere opdateringer til operativsystemet og softwaren på dine enheder, så snart du modtager en meddelelse om at gøre det. Opdateringerne kan indeholde patches til at rette sikkerhedsfejl. Brug et antivirusprogram til at beskytte din computer mod angreb. Og før du sætter software på din computer eller en app på din smartphone, skal du sørge for, at den er fra en velrenommeret kilde.

Efterhånden som gasmanglen ved Colonial Pipeline-angrebet blev levende, er Ransomware i stigende grad blevet en trussel mod virksomheder, som har dybere lommer end de fleste enkeltpersoner. Alligevel rammer "ransomware forbrugere hele tiden," siger Alex Hamerstone, direktør for rådgivningsløsninger for cybersikkerhedsfirmaet TrustedSec. Det bedste forsvar er regelmæssigt at sikkerhedskopiere filer gemt på din computer til en anden kilde. Du kan bruge en cloud-baseret server eller en ekstern harddisk – men sørg for at frakoble et eksternt drev, når du ikke sikkerhedskopierer filer, eller hackere kan også kryptere det, siger Randy Pargman, vicepræsident for trusselsjagt og kontraintelligens for cybersikkerhedsfirmaet Binary Defense.

Det er ikke en dårlig idé at isolere dine mest følsomme transaktioner, såsom administration af bankkonti og forsikring, til en separat enhed fra dem, som du eller dine familiemedlemmer bruger til for eksempel at spille spil eller se videoer, siger Mark Ruchie, chef for informationssikkerhed. officer for sikkerhedsfirmaet Entrust. Disse aktiviteter kan invitere malware. Skift standardadgangskoderne, der følger med din internetrouter og smartenheder.

Når du er uden for dit hjem, skal du undgå at oprette forbindelse til offentligt Wi-Fi, hvorigennem hackere kan få adgang til din enhed, og slukke for din enheds Bluetooth-forbindelse. Hvis du regelmæssigt bruger internettet på din computer, mens du er på farten, kan du overveje at bruge en VPN, som giver en krypteret forbindelse. Hvis en tyv stryger din bærbare computer eller smartphone, skal du sikre startskærmen med en adgangskode, PIN-kode, mønster eller biometrisk autentificering (såsom dit fingeraftryk) og adgangskodebeskytte banktjenester og andre følsomme applikationer på din telefon.

Hvad skal du gøre, hvis du er et offer: Hvis din smartphone bliver stjålet, skal du fjernslette dens data. (Inden din enhed forsvinder, skal du tænde i indstillingerne for "Find min enhed" med en Android-telefon eller "Find min iPhone" med en iPhone.) Hvis du er en Android-bruger, skal du gå til www.android.com/find, hvor du kan logge ind på din Google-konto og vælge at slette enhedens indhold. Handl hurtigt – telefonen skal være tændt og online, for at funktionen kan fungere. Med en Apple-enhed skal du logge ind på www.icloud.com/find og slette dataene med Find min iPhone. Din iPhone skal være online; hvis det er offline, vil indholdet blive slettet næste gang det er online.

Ransomware-ofre kan muligvis finde nøgler til at dekryptere deres data med en websøgning eller ved at besøge www.nomoreransom.org. Ellers skal du tage stilling til, om det er værd at betale for at få dine data tilbage. "Vi rådgiver ikke folk eller virksomheder om, hvorvidt de skal betale løsesummen, fordi vi forstår, at det er et svært valg at træffe," siger Eva Velasquez, præsident og CEO for Identity Theft Resource Center. Men husk på, at betaling af løsesum styrker forretningsmodellen for svindlere, og der er ingen garanti for, at de returnerer dine data, efter du har betalt. I en undersøgelse fra cybersikkerhedsfirmaet Kaspersky fik 17 % af de adspurgte, der betalte en løsesum, ikke deres data tilbage.

Antivirussoftware kan hjælpe dig med at opdage og fjerne malware fra din enhed. AV-TEST Institute, som kører tests på antivirussoftware, vurderede for nylig Bitdefender Internet Security (fra $32 til $89,99 det første år, afhængigt af antallet af enheder) og F-Secure SAFE ($34,99 til $139,99 om året, afhængigt af antallet af enheder) som de programmer med den bedste beskyttelse for forbrugerne. Blandt gratis software, tjek Bitdefender Antivirus Free Edition og Kaspersky Security Cloud Free.

Hvis du har brug for mere hjælp, så hyr en professionel. Best Buy's Geek Squad tilbyder f.eks. virus- og spywarefjernelse for $150.

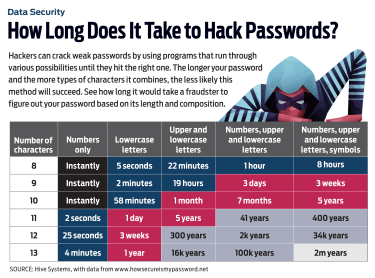

Problemet: At skabe stærke adgangskoder og huske dem er et tungt løft uden hjælp, og mange forbrugere falder i dårlige vaner; i 2020 var den mest almindelige adgangskode "123456," ifølge adgangskodemanager NordPass. Hvis du genbruger den samme adgangskode på flere konti, kan en skurk, der får fat i dine loginoplysninger til et websted, bruge dem til at få adgang til andre websteder.

Sådan beskytter du dig selv: "God adgangskodestyring er et af de bedste risikominimeringstrin, folk kan tage. Jeg kan ikke sige det nok,” siger Velasquez. En adgangskodeadministrator – såsom Dashlane, Keeper eller LastPass – er et fantastisk værktøj til sikkert at gemme loginoplysninger og til at generere stærke, unikke adgangskoder til hver konto.

"Menneskeskabte adgangskoder er normalt meget svage," siger Fleming Shi, teknologichef for sikkerhedstjenesten Barracuda. Nogle programmer tilbyder en gratis, grundlæggende version, der administrerer adgangskoder på en enkelt enhed samt avancerede muligheder, der giver administration på flere enheder og andre funktioner for et månedligt gebyr. LastPass er for eksempel gratis for én bruger med én enhed, $3 månedligt for én bruger med ubegrænsede enheder eller $4 månedligt for op til seks brugere med ubegrænsede enheder. Betalte konti kommer med ekstraudstyr såsom 1 gigabyte fillagring, samt overvågning af internet-sortemarkedssider for dine personlige oplysninger. Din webbrowser tilbyder muligvis adgangskodeadministration, men dedikerede programmer er typisk mere kraftfulde og giver flere funktioner.

Hvis du opretter en adgangskode uden hjælp fra et program, skal du vælge en adgangskode med mindst 12 tegn, siger Velasquez. Det er også en god idé at bruge både store og små bogstaver. Du behøver ikke at sammensætte en useriøs sekvens af tegn, for at adgangskoden er sikker. Sammensæt i stedet en "adgangssætning" ved at kombinere nogle få ord - for eksempel fra en yndlingssang eller et yndlingscitat. Du kan vælge en kerneadgangssætning og ændre den for hver konto for at sikre unikke legitimationsoplysninger for hvert websted, siger Velasquez.

Tilføj et lag af sikkerhed ved at bruge multifaktorgodkendelse, når det er muligt. Et websted kan for eksempel sende dig en kode via sms eller e-mail, når der er et forsøg på at logge ind fra en ukendt enhed og kræve, at du indtaster koden for at få adgang.

Hvad skal du gøre, hvis du er et offer: Hvis du finder ud af, at dine login-legitimationsoplysninger er blevet kompromitteret, skal du straks ændre din adgangskode på den berørte konto. Hvis du bruger den samme adgangskode på andre konti, skal du også ændre dem (og vælge unikke adgangskoder for hver konto denne gang). På www.haveibeenpwned.com kan du slå din e-mailadresse op for at se, om den og dine adgangskoder har været involveret i databrud.

Problemet: Siden USA bevægede sig mod kreditkort- og betalingskorttransaktioner, der involverede en mikrochip og kontaktløs betalingsteknologi, er svindel med falske kort styrtdykket. Men kriminelle kan stadig fange betalingsoplysninger online - for eksempel ved at kompromittere forhandlerwebsteder. Og i 2020 blev næsten 18 millioner mennesker ofre for svindel, der involverede digitale tegnebøger og peer-to-peer betalingstjenester, ifølge Javelin.

Sådan beskytter du dig selv: Undgå at gemme dine betalingsoplysninger på forhandlerwebsteder – de kan blive stjålet, hvis en hacker graver ind i systemet. Nogle finansielle institutioner, herunder Capital One og Citi, tilbyder berettigede kortholdere muligheden for at bruge et virtuelt kortnummer til onlinekøb. De midlertidige virtuelle numre adskiller sig fra dit rigtige kontonummer og beskytter det mod svindel. Når det er muligt, skal du få adgang til din bankkonto via bankens mobilapp i stedet for at logge ind på en webbrowser – appens sikkerhedsfunktioner har en tendens til at være stærkere, siger Tracy Kitten, direktør for svindel og sikkerhedspraksis for Javelin.

Tjek dine bank- og kreditkortkonti mindst en gang om ugen – eller endnu bedre, dagligt – for uautoriserede køb, og tilmeld dig e-mail-, sms- eller mobilapp-advarsler fra dine pengeinstitutter, der giver dig besked, hver gang der er en transaktion på din kredit- og betalingskort. Når det er muligt, foretag køb med et kreditkort – det har stærkere ansvarsbeskyttelse end et betalingskort.

Svig, der involverer peer-to-peer-betalingstjenester, såsom PayPal og Venmo, er ofte forbundet med svindel, hvor kriminelle overtaler ofre til at sende dem penge. Før du overfører kontanter med en mobiltjeneste, skal du kontrollere, at modtageren er en, du kender og stoler på. Hold dine Venmo-transaktioner private i stedet for at tillade dem at blive vist offentligt, siger Liz Lasher, vicepræsident for kreditvurderingsfirmaet FICO. Skurke kunne notere sig dine transaktionsmønstre, bruge oplysningerne til at oprette en falsk profil, der ligner din og anmode om penge fra dine venner.

Hvad skal du gøre, hvis du er et offer: Hvis du bemærker uautoriserede transaktioner på din kredit- eller debetkonto, skal du straks kontakte dit pengeinstitut. Den kan blokere yderligere transaktioner og sende dig et kort med et nyt nummer. Nogle udstedere giver dig mulighed for at logge ind på din konto online og slukke for kortet, hvilket gør det ubrugeligt, hvis du har mistet det eller har mistanke om tyveri. Hvis du senere finder et tabt kort eller opdager, at det ikke er blevet kompromitteret, kan du genaktivere det.

Vær opmærksom på din ansvarsbeskyttelse i henhold til føderal lovgivning. Med et kreditkort skylder du ikke mere end 50 USD for uautoriseret brug - og dit ansvar er nul, hvis kortnummeret, men ikke selve kortet, bliver stjålet. Med et betalingskort afhænger det af, hvor hurtigt du anmelder tyveri; du vil ikke blive holdt ansvarlig, hvis dit kortnummer bruges til uautoriserede køb (men selve kortet er ikke blevet stjålet), så længe du indberetter debiteringerne inden for 60 dage. Hvis dit kort er fysisk tabt eller stjålet, kan dit ansvar være ubegrænset, hvis du venter mere end 60 dage med at underrette banken om uautoriserede debiteringer; ellers er erstatningspligten $500 eller mindre.

Problemet: Dit CPR-nummer er nøglen, som kriminelle har brug for for at skabe kaos på din identitet. Ved at sætte det sammen med andre dele af dine personlige oplysninger, såsom dit navn og fødselsdato, kan de åbne nye kreditkonti i dit navn, indgive en falsk selvangivelse for at opkræve en refusion, ansøge om arbejdsløshedsunderstøttelse, modtage lægehjælp eller leje en lejlighed - komplet med forsyningsselskaber.

Sådan beskytter du dig selv: Der er ikke meget, du kan gøre ved institutionelle databrud, der afslører dit SSN og andre personlige oplysninger til dårlige aktører. Men du kan tage skridt til at beskytte den i din hverdag. Bær ikke dit socialsikringskort i din pung, og makulér unødvendige dokumenter, der inkluderer dit SSN. Vær forsigtig med at give væk dit SSN; offentlige og finansielle institutioner har ofte gyldige grunde til at anmode om det, men ikke alle organisationer behøver at bruge eller opbevare det. Binary Defense's Pargman siger, at når en frivillig organisation brugte hans SSN og fødselsdato til et baggrundstjek, indvilligede den på hans anmodning i at fjerne dataene fra dens optegnelser, efter at kontrollen var fuldført.

En kreditstop er den mest effektive måde at forhindre kriminelle i at bruge dit SSN til at åbne nye kreditkort- eller lånekonti i dit navn. Når en fastfrysning er på plads, kan långivere ikke kontrollere din kreditrapport som svar på en anmodning om ny kredit. Kontakt hver af de tre store kreditbureauer – Equifax, Experian og TransUnion – for at fryse dine rapporter (for en trin-for-trin guide, besøg kiplinger.com/links/freeze). Du kan fryse kreditoplysningerne for dine mindreårige børn og for enkeltpersoner (såsom ældre forældre), for hvem du er værge eller konservator eller har en fuldmagt.

IRS begyndte for nylig at tillade alle skatteydere - ikke kun ofre for identitetstyveri - at få en PIN-kode til identitetsbeskyttelse (IP). Hvis du tilmelder dig en (gå til www.irs.gov/ippin), skal du angive den, når du indgiver din skat. En svindler, der forsøger at indsende en selvangivelse i dit navn, vil mislykkes uden PIN-koden.

Hvis det lykkes en tyv at bruge dit SSN eller din sygesikringsinformation til at få lægehjælp, skal du gennemgå alle forsikringsforklaringer om fordele og holde øje med regninger for pleje, du aldrig har modtaget.

Hvad skal du gøre, hvis du er et offer: Hold godt øje med dine kreditrapporter. Til og med den 20. april 2022 tilbyder de tre store kreditbureauer gratis rapporter på ugentlig basis – i stedet for den sædvanlige en gang om 12 måneder – på www.annualcreditreport.com. Du kan også få advarsler om væsentlige ændringer i dine kreditrapporter gennem tjenester som CreditKarma.com og FreeCreditScore.com. Hvis du bemærker noget mistænkeligt, såsom tilstedeværelsen af en kreditkonto, du aldrig har åbnet, eller en inkassokonto for en gæld, du ikke skylder, skal du kontakte långiveren eller en anden enhed, der har givet de svigagtige eller fejlagtige oplysninger, og indgive en tvist med hver bureau, der rapporterer det (se Sådan rettes din kreditrapport). Hvis du er offer for skatterelateret ID-tyveri, skal du udfylde og indsende IRS-formular 14039. IRS vil undersøge din sag og sende dig en meddelelse, når den er løst.

Sådan beskytter du din pensionsportefølje mod markedstilbagetrækninger

Bilkøb ny eller brugt:Brug data til at se, hvilken der er bedst

Bliver 2018 et nyt daggry for datakryptering?

10 stater kæmper for at beskytte forbrugernes privatliv på internettet

Beskyt dine data - Kritiske ting at vide om offentligt og hotel-wi-fi