Investering i fast ejendom tilbyder en måde at tjene penge på, mens du bygger til din økonomiske fremtid – men det er også en nem måde at miste din skjorte på, hvis du ikke er forsigtig.

Hvis du laver din research og forpligter dig til gennemprøvede systemer, kan du tjene dine penge tilbage og lidt til.

Derfor vil vi gennemgå 8 måder, du kan tjene penge på ved at investere i fast ejendom. De er alle forskellige, og vi anbefaler bestemt ikke, at du prøver alle 8 metoder. Men dette er et godt startpunkt, hvis du lige er startet.

Her er de 8 måder, du kan investere i fast ejendom. Den metode du vælger afhænger i sidste ende af din økonomiske situation og hvad du håber at opnå.

Vi vil også nedbryde de fire myter om ejendomsinvestering. Lad os komme igang.

Hvis du leder efter en måde at investere i fast ejendom med en lavere risiko end at købe investeringsejendomme, er dette metoden for dig.

Ejendomsinvesteringsfonde, eller REIT, fungerer som gensidige fonde for fast ejendom. Tænk på dem som en kurv. I kurven er der forskellige ejendomme, du kan investere i. I stedet for at investere i individuelle, investerer du i hele kurven sammen med andre investorer. REIT'er administreres typisk af en virksomhed (dvs. en trust).

Din investering går til at købe og udvikle ejendommene for at blive til en eventuel fortjeneste. Investorer får udbetalt udbytte med REIT'er som en normal fond.

REIT'er administreres typisk af en virksomhed (dvs. en trust). De kommer også i en række forskellige former. Du kan investere i REIT'er, der fokuserer på sundhedsbygninger som hospitaler eller detailbygninger som indkøbscentre.

Generelt er REIT'er et godt sted at starte, hvis du ønsker at få tæerne våde i ejendomsinvesteringer. Ikke nok med at du ikke skal bekymre dig om at betale enorme beløb for en ejendom, men du kommer i gang i dag med en mægler. De er en fremragende og lavrisiko måde at diversificere din portefølje til fast ejendom. Og du behøver aldrig at tænke på det ligesom en normal indeksfond.

For mere, tjek vores artikel om investeringsforeninger for at lære, hvordan du begynder at investere hos en mægler i dag.

Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download min GRATIS ultimative guide til privatøkonomi.Indrøm det:Du har flirtet med tanken om at købe et enfamiliehus og leje det ud til passiv indkomst.

Hvis du er omhyggelig med den ejendom, du køber, og den person, du lejer den ud til, kan det være en god måde at tjene nogle penge på, mens du betaler af på boliglånet. Og da huslejepriserne stiger hvert år, vil dit realkreditlån forblive relativt fast - hvilket øger din indtjening som et resultat.

Du skal dog huske på fantomomkostningerne ved at købe en bolig. Dette er de usete men følgeomkostninger såsom regelmæssig vedligeholdelse og reparationer, som mange potentielle boligejere ikke overvejer, når de først køber et hus.

Og da du bliver udlejer af ejendommen, er du på jagt efter eventuelle problemer, der måtte opstå, når din grundsætning ringer til dig kl. 03.00 og klager over et sprængt rør.

Også mange mennesker antager, at udlejere kan fastsætte enhver leje, de ønsker. Det er ikke sandt. De kan kun fastsætte husleje til en pris, som markedet vil støtte. Hvis den lokale økonomi begynder at kæmpe, kan du blive tvunget til at leje ejendommen til en kurs, der er mindre end dit realkreditlån. Du vil begynde at tabe penge hver måned, hvilket kan skade dit pengestrøm alvorligt.

Hvis du er villig til at gøre arbejdet for at blive en god udlejer, er her vores artikel om, hvordan du køber et hus.

Vil du vide, hvordan du tjener så mange penge, du vil, og lever livet på dine præmisser? Download min GRATIS ultimative guide til at tjene pengeHouse-hacking lyder som om du forsøger at få adgang til dit huss mainframe i en cheesy hacking-montage.

Men det er faktisk en lukrativ måde at tjene penge på fast ejendom.

Sådan fungerer hushacking:Du køber en bygning med flere lejligheder. Så bor du i den ene lejlighed, mens du lejer de andre ud. Dette giver dig mulighed for at generere penge via husleje, mens du skærer ned på dine egne udgifter ved at bo på ejendommen.

Dette svarer til køb af lejebolig. Men i stedet for at være på krogen for vedligeholdelse og reparationer af én ejendom, vil du være ansvarlig for alle dine enheder. Dette kan være en stor ulempe for dem, der ønsker at blive involveret i house-hacking.

Men hvis du har midlerne til at ansætte reparatører eller ejendomsforvaltere (eller hvis du bare vil gøre det selv), kan hushacking være en fantastisk måde at tjene penge på fast ejendom.

Bonus: At have mere end én indkomststrøm kan hjælpe dig gennem hårde økonomiske tider. Lær hvordan du begynder at tjene penge ved siden af med min GRATIS ultimative guide til at tjene pengeAt vende huse virker ligetil:Køb et hus, renover det, og sælg det så for mere, end du købte det for – og mere end det kostede at renovere det.

Imidlertid bør kommende husflipper vide, at dette er en af de mest tids-, penge- og energikrævende måder at tjene penge på fast ejendom. Ikke kun har du brug for pengene til at købe en ejendom, men du skal også bruge svedkapitalen til at renovere et hus.

Nogle af de bedste råd, jeg har fået, er kun at overveje at vende, hvis jeg havde et netværk af betroede entreprenører, som jeg kunne stole på. Ellers er det rigtig nemt, at omkostningerne kommer ud af hånden.

Og selv når du renoverer et hus, er det ikke garanteret, at det vil sælge bedre end før. Faktorer som ejendomsmarkedet, økonomien og beliggenheden spiller også en stor rolle.

Når det er sagt, har det stadig potentialet til at give dig enorme overskud, hvis du spiller dine kort rigtigt.

Bonus: Klar til at starte en virksomhed, der øger din indkomst og fleksibilitet, men ikke sikker på, hvor du skal starte? Download min gratis liste over 30 gennemprøvede forretningsidéer for at komme i gang i dag (uden selv at forlade din sofa).Ligesom hushacking involverer denne metode, at du udlejer ejendom, du allerede bor på. Der er dog en lille forskel på denne:Du behøver ikke engang at eje ejendommen for at kunne leje den ud.

Med fremkomsten af hjemmesider som Airbnb og endda Craigslist, kan du leje forskellige værelser ud i dit hus eller lejlighed mod kontanter.

Og med kombinationen af den rigtige fortegnelse og den rigtige placering, kan du tjene en god sum penge på disse websteder – som denne driftige I Will Teach læser:

For mere om, hvordan du kommer i gang med Airbnb, kan du her se den officielle artikel om, hvordan du skriver fra virksomheden selv.

Her er også en anden god guide fra vores venner på The Points Guy.

Bonus: Hvis COVID-19-pandemien gør dig bekymret for penge, så tjek min gratis vejledning om Coronavirus Proofing your Finances og beskyt dine penge under denne pandemi!Disse fungerer som REIT'er, hvor du investerer i en investeringsforening med andre investorer i virksomheder, der aktivt forvalter forskellige ejendomme for dig. Forskellen er, at ejendomsinvesteringsfonde også omfatter direkte investeringer i fast ejendom.

REIT'er fungerer meget som aktier og andre aktier, hvorimod ejendomsfonde er som dine typiske investeringsforeninger.

"Ejendomsfonde stiger generelt i værdi gennem værdistigning og giver generelt ikke kortsigtede indtægter til investorer, ligesom REIT'er," forklarer Stuart Michelson, finansprofessor for Stetson University. "Ejendomsfonde opnår mest værdi gennem en stigning i værdien af aktiverne."

Du bør forvente højere gebyrer end en standard REIT.

Bonus: Vil du gøre din drøm om at arbejde hjemmefra til virkelighed? Download min ultimative guide til at arbejde hjemmefra for at lære, hvordan du får det til at fungere hjemmefra for DIG.Denne metode er afhængig af webplatforme såsom Fundrise for at få din investering gjort for dig.

Disse platforme giver ejendomsforvaltere mulighed for at komme i kontakt med potentielle ejendomsinvestorer for at hjælpe med at finansiere køb eller investering af forskellige ejendomme.

Tænk på det som Kickstarter for fast ejendom. Men i stedet for en dum køler, der aldrig bliver leveret til dig, kan du modtage afkast som en typisk aktie- eller obligationsinvestering.

Og med en webplatform kan det være en meget mere intuitiv oplevelse.

Hvis du er interesseret, er her et par online ejendomsinvesteringsplatforme, du kan bruge til at komme i gang:

Ligesom gensidige fonde samler private equity-fonde forskellige investorers penge sammen for at investere i ejendom. I modsætning til en REIT eller ejendomsfond er disse midler dog typisk kun tilgængelige for akkrediterede investorer, som har mange penge til rådighed for at begynde at investere.

For at starte har du brug for mindst $100.000 for at begynde at investere. Det tal kan nemt begynde at komme i det syvcifrede område afhængigt af fonden.

Som sådan er det ikke så tilgængeligt for lægmanden som mange af de andre muligheder på denne liste. Det er dog stadig værd at bemærke, hvis det gælder for dig.

Har du brug for at finde en måde at tjene penge på uden at forlade dit hus? Tjek min gratis liste over 30 gennemprøvede forretningsidéer for at finde den perfekte mulighed for din livsstil.Jeg skal dog være ærlig:Jeg tror, at mange mennesker, der investerer i fast ejendom, laver en dårlig investering. Det bliver kun forværret af alle BS derude om at eje et hus.

Tænk over det. Vi har alle tænkt på at købe et hus med fire soveværelser og et hvidt stakit på vores eget udsnit af American Dream™.

Hvad mange dog ikke er klar over, er, at investering i huset med fire soveværelser hurtigt kan blive til deres livs største penge- og tidsdræn. Faktisk er det at købe et hus blot endnu et af de usynlige scripts, som vi blindt følger uden at tænke over det.

Usynlige scripts er de vejledende overbevisninger, der er så dybt indlejret i vores daglige liv, at vi ikke engang er klar over, at de er der.

Vi har alle hørt dem før:

Og at købe et hus er et af disse scripts - på trods af at det er en af de største, livsændrende beslutninger, du kan træffe.

Faktisk modtager jeg e-mails hver dag fra folk, der siger:"Jeg har et forfærdeligt økonomisk problem. Plz hjælp!" og 40 % af tiden er det direkte relateret til deres realkreditlån.

I kapitel 9 i min New York Times bestsellerbog er jeg hyperkritisk over for folk, der køber fast ejendom, fordi de synes, det er en "god investering", eller fordi de tror, de "kaster penge væk på huslejen."

Disse myter - og mange andre - er netop det. Myter. Og de har været så skadelige for mange menneskers økonomiske situation, at jeg føler, at jeg har brug for at fjerne nogle af dem i dag.

Her er de fire myter om fast ejendom, du skal kende, før du overhovedet tænker på at købe et hus.

En ting, jeg altid hører fra folk, der er ved at købe et hus, er:"At købe fast ejendom er en investering ! En dag vil dette hus være MEGET mere værd, end det er nu.”

Se, jeg forstår det. Vi hører altid historier fra gamle prutter, der købte deres hjem helt tilbage i Truman-administrationen for kun $30.000, og nu er det $450.000 værd eller hvad som helst.

Når sandheden er, at de mennesker, der siger ting som dette, ikke tager højde for de usynlige faktorer som inflation og vedligeholdelse.

Yale-økonomen og nobelpristageren Robert Shiller rapporterede, at fra 1890 til 1990 var afkastet af boligejendomme næsten NUL efter inflation.

Ejendomsmæglere og husejere vil oversvømme min indbakke med hademail for at sige dette, men fast ejendom er den mest overvurderede investering i Amerika. Selv Warren Buffett, en af verdens rigeste mænd, påpeger, at huse ikke nødvendigvis stiger i værdi. I øvrigt bor han stadig i det samme hus med fem soveværelser, som han købte i Omaha, Nebraska, tilbage i 1958.

James Altucher skrev om, hvorfor iværksættere ikke bør købe et hjem, og han foreslår følgende:

"Tag 1/20 af udbetalingsbeløbet. Start en virksomhed.

Din investering kan gå til nul (hvilket den måske også gør med et hus), men den kan også gå op til 10.000 % afkast.

Til sidst, som iværksætter, hvis du er vedholdende nok, vil du få et af disse 10.000% afkast. Og du vil være vedholdende, fordi du ikke spildte alle de penge og tid, som et hus ville have kostet dig.”

En læser fortalte mig engang:"Ramit, jeg betaler 1.000 USD/måned for at leje min lejlighed, så jeg har helt sikkert råd til 1.000 USD om måneden på et realkreditlån og opbygger egenkapital!"

Så jeg spurgte hende:"Nå, hvor fin er din lejlighed?"

Hun indrømmede, at trægulvene var gamle, og køkkenet var meget forældet.

"Så vil du have sådan et hus," spurgte jeg, "eller vil du have et pænere sted - et med forsænkede lofter, nyere apparater og en balkon, der er stor nok til at underholde?"

Hun kiggede på mig, som om jeg var en idiot. "Selvfølgelig vil jeg have et pænere hus."

"Okay," svarede jeg. "Men det vil koste mere end din nuværende husleje, ikke?"

Da jeg sagde det, gik der en pære i hendes hoved. Det havde hun ikke engang overvejet.

Det er sandsynligt, at folk, der ønsker at købe et hus, heller ikke har gjort det. Selvfølgelig vil du have et pænere hus end den lejlighed, du lejer i øjeblikket - ISÆR hvis du forpligter dig til en langsigtet investering som et realkreditlån. Men det betyder, at din månedlige betaling vil være højere.

Det virker selvfølgelig ret indlysende - men det er kun begyndelsen.

Hvad mange mennesker ofte ignorerer, når de siger, at de ikke ønsker at smide penge væk på at leje, er fantomomkostningerne.

Fantomomkostninger er ting som:

Disse omkostninger vil tilføje hundredvis om måneden til dine leveomkostninger.

Når alt kommer til alt, betaler du ikke kun boliglånet hver måned. Du betaler også for ovnen, hvis den går i stykker, eller varmtvandsbeholderen, hvis den ikke virker, eller det kakerlakproblem, du har arvet fra den tidligere ejer.

Når du lejer, kan du bare ringe til din udlejer, hvis nogen af disse ting sker, og han eller hun betaler regningen.

(For øvrigt er det almindelige svar her:"Udlejere medregner alt det i din husleje. De ville ikke leje deres bolig ud, hvis de ikke kunne tjene penge!" Dette er forkert. Udlejere opkræver ikke, hvad deres omkostningerne er + en fortjeneste. Udlejere opkræver, hvad markedet vil bære . Nogle tjener penge, men mange af dem taber penge hver måned.)

Når du ejer, skal du dog ordne disse ting eller ringe til en anden for at ordne dem for dig. Og det kommer selvfølgelig ud af din egen lomme.

Sikker på, blikkenslageren her og udrydderen der lyder ikke så slemt ... men forestil dig, at dit tag knækker i løbet af at eje et hus. Lige pludselig er det $25.000, du skal investere i reparationer.

Så selvom du har et realkreditlån, der er det samme som din husleje - lad os sige $ 1.000 - skal du stadig tilføje 40-50% til det månedlige beløb for at medregne fantomomkostningerne. Nu betaler du tættere på $1.500/måned.

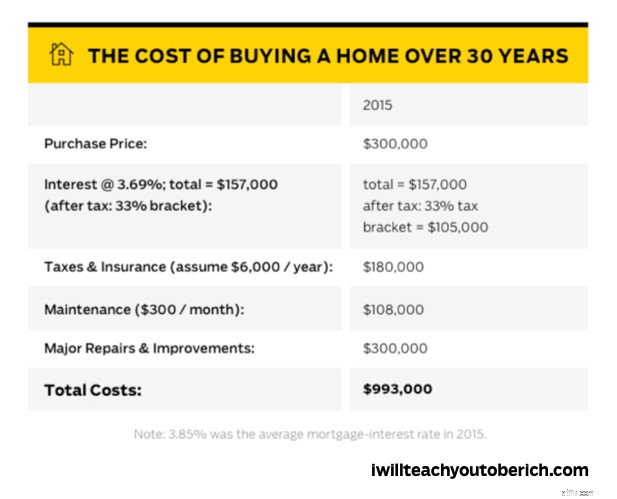

Tjek denne graf. Det viser de sande omkostninger ved at købe et hjem over 30 år.

Hvis du køber et hus til $300.000 i dag, over 30 år, kan det koste dig næsten $1 MILLION.

I sidste ende smider du ikke dine penge ved at leje - men du vil smide dine penge væk, hvis du køber et hus uden at vide, hvad du laver.

I videoen nedenfor nedbryder jeg myterne om at leje vs at købe et hus lidt mere. Tjek det ud.

Hvis du er bekymret for din personlige økonomi, kan du forbedre dem uden selv at forlade din sofa. Tjek min ultimative guide til privatøkonomi for tips, du kan implementere I DAG.Bare... Stop det. Lige nu.

Dette er faktisk to myter i én - men de bunder begge ned til én idé:Folk tror, de kan garantere, at de vil tjene penge ved at investere i fast ejendom.

Jeg taler om gearing og skattebesparelser, og BEGGE kan få dig til at tabe penge.

I sidste ende er både gearinger og skattelettelser, du får ved at købe et hus, bare ikke gode nok grunde til at retfærdiggøre investering i fast ejendom.

Ejendomsinvesteringer kan være en interessant og sjov måde at diversificere dine aktiver på. Hvis du spiller dine kort rigtigt og laver din research, kan du ikke sige, hvor mange penge du kan tjene på disse investeringer.

Men du skal være forsigtig. Ejendom plejer at være et meget volatilt marked, og der er mange farer, der er forbundet med det, hvis du ikke husker visse elementer. For at lære mere om dette, sørg for at tjekke vores allerbedste ressourcer om emnet nedenfor: