At lære at automatisere din økonomi har potentialet til at være en penge-game-changer.

Hvorfor? For i det daglige står vi over for mange valg. Ved at bruge automatisering til at reducere valgmuligheder sætter du dig klar til succes med penge, uden selv at skulle tænke på det dagligt.

Tænk på de 50+ pengebeslutninger, du skal træffe i dag:Skal du spare mere? Hvad skal du skære ned på? Hvad med investering - fast ejendom eller aktier eller indeksfonde? Betale gæld? Sendte du den Comcast-regning til tiden? Er det tid til at rebalancere din portefølje?

Stillet over for et overvældende antal valg, reagerer de fleste mennesker på samme måde:De gør ingenting. Som Barry Schwartz skrev i The Paradox of Choice:Why More is Less,

Hvorfor tror så mange mennesker, at privatøkonomi kun handler om viljestyrke? Ideen lyder sådan her:"Hvis jeg bare prøver hårdere, vil jeg begynde at spare mere, betale min gæld af, stoppe med at bruge alle de penge, holde et budget, lære om at investere, begynde at investere, rebalancere hvert år..." Usandsynligt. Spørg faktisk dine venner, om de udnytter deres arbejdsgivers 401(k) match fuldt ud. Langt de fleste mennesker er ikke - selvom det bogstaveligt talt er gratis penge. Deres svar? "Ja ... det burde jeg virkelig gøre ..."

Det handler ikke om viljestyrke. Mere end noget andet er automatiseringens psykologi afgørende for succesfuldt at få kontrol over din økonomi.

I en undersøgelse fandt forskere ud af, at fravælge 401(k) konti i stedet for tilmelding — med andre ord, at få medarbejderne til at deltage automatisk, selvom de kunne stoppe når som helst – hævede bidragssatserne fra mindre end 40 % til næsten 100 %.

Ved at bruge "The Next $100"-princippet, som jeg viser dig nedenfor, vil din automatiserede pengestrøm automatisk dirigere penge, hvorhen de skal hen - investeringer, betaling af regninger, besparelser og skyldfrit forbrug.

Og du kan fokusere på de ting, der betyder noget for dig, i stedet for konstant at bekymre dig om din privatøkonomi.

For at se, hvordan dette vil fungere, lad os bruge Michelle som et eksempel:

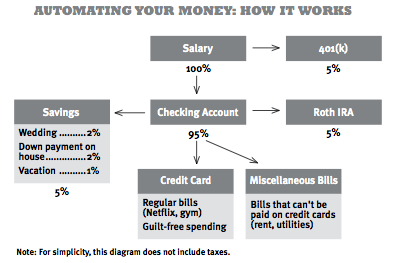

Michelle får løn en gang om måneden. Hendes arbejdsgiver trækker automatisk 5 procent af hendes løn og sætter den i hendes 401(k). Resten af Michelles lønseddel går til hendes checkkonto ved direkte indbetaling.

Omkring en dag senere begynder hendes automatiske pengestrøm at overføre penge fra hendes checkkonto. Hendes Roth IRA-pensionskonto vil trække 5 procent af hendes løn til sig selv. Hendes opsparingskonto vil trække 5 procent og automatisk dele pengene op i bidder:2 procent til en underkonto til bryllup, 2 procent til en underkonto med udbetaling af huset og 1 procent til en kommende ferie. (Det tager sig af hendes månedlige opsparingsmål.)

Hendes system betaler også automatisk hendes faste omkostninger som Netflix, kabel og forsikring. Hun har sat det op, så de fleste af hendes abonnementer og regninger betales med hendes kreditkort. Nogle af hendes regninger kan ikke sættes på kreditkort - for eksempel forsyningsselskaber og lån - så de bliver automatisk udbetalt fra hendes checkkonto. Endelig har hun automatisk sendt en kopi af sin kreditkortregning på e-mail til en månedlig fem-minutters gennemgang. Når hun har gennemgået det, betales regningen også fra hendes checkkonto.

De penge, der er tilbage på hendes konto, bliver brugt til skyldfrit at bruge penge.

For at sikre, at hun ikke bruger for meget, har hun fokuseret på to store gevinster:at spise ude og bruge penge på tøj.

Hun sætter advarsler på sin Mint-konto, hvis hun overskrider sine forbrugsmål, hun beholder en reserve på $500 på sin checkkonto for en sikkerheds skyld. (De par gange, hun gennemgik sit forbrug, betalte hun sig selv tilbage ved at bruge sine "uventede udgifter" penge fra sin underopsparingskonto.) For lettere at spore forbruget, bruger hun sit kreditkort så meget som muligt til at betale for alle hendes sjove ting. Hvis hun bruger kontanter til taxier eller kaffe, gemmer hun kvitteringerne og forsøger at indtaste dem i Mint så ofte som muligt.

I midten af måneden minder Michelles kalender hende om at tjekke sin Mint-konto for at sikre sig, at hun er inden for sine grænser for sine pengeforbrug. Hvis hun har det godt, kommer hun videre med sit liv. Hvis hun er over sin grænse, beslutter hun, hvad hun skal skære ned på for at holde sig på sporet i måneden. Heldigvis har hun femten dage til at få det rigtigt, og ved høfligt at videregive en invitation til at spise ude, kommer hun tilbage på sporet.

Ved udgangen af måneden har hun brugt mindre end to timer på at overvåge sin økonomi, men alligevel har hun investeret 10 procent, sparet 5 procent (i sub-buckets til sit bryllup og udbetaling), betalt alle sine regninger til tiden, betalt af hende kreditkort fuldt ud, og brugte præcis, hvad hun ønskede at bruge. Hun måtte kun sige "nej" én gang, og det var ikke noget problem. Faktisk var der intet af det.

Alt for mange mennesker forsøger at spare penge på 50 ting og ender med at spare 5 % på alt - og forårsager sig selv en enorm mængde stress, der får dem til at give helt op. I stedet foretrækker jeg at fokusere på mine to bedste skønsmæssige udgifter (for mig, at spise ude og gå ud) og skære 25%-33% i rabat over en periode på seks måneder. Dette genererer hundredvis af dollars i ekstra pengestrøm, som jeg omdirigerer til investering og rejser.

For at vise dig, hvordan automatisering af dine konti fungerer, har jeg udarbejdet en 12-minutters video, der viser dig, hvordan du opbygger en privatøkonomisk infrastruktur, der automatiserer dine penge, så du kan bruge mindre end 1 time om ugen på at overvåge dine penge. Alt vil blive gjort automatisk - investering, opsparing, betalte regninger. Alt.

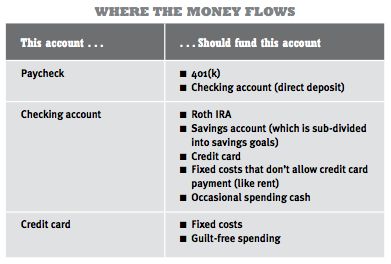

Først skal du logge ind på hver konto og linke dine konti sammen, så du kan konfigurere automatiske overførsler fra én konto til en anden. Når du logger ind på en af dine konti, vil du normalt finde en mulighed, der hedder noget som "Link konti", "Overfør" eller "Konfigurer betalinger."

Dette er de links, du skal lave:

Eksempler:Din 401(k) skal være forbundet til din checkkonto via direkte indbetaling (tal med din HR-repræsentant om at konfigurere dette - det tager 10 minutter at udfylde en formular). Log derefter ind på din Roth IRA, din opsparingskonto og dit kreditkort, hvor du kan knytte din checkkonto til dem. Endelig er der nogle regninger, der ikke kan betales via din checkkonto, såsom din husleje. For dem skal du bruge din checkkontos gratis regning-betalingsfunktion, så de automatisk udsteder en check til din udlejer på den præcise dato, den forfalder. Nu behøver du aldrig manuelt at skrive en check igen.

Nu hvor alle dine konti er linket, er det tid til at gå tilbage til dine konti og automatisere alle overførsler og betalinger. Dette er virkelig enkelt:Det er bare et spørgsmål om at arbejde med hver enkelt kontos websted for at sikre, at din betaling eller overførsel er sat op til det beløb, du ønsker, og på den dato, du ønsker.

De fleste mennesker forsømmer én ting, når de automatiserer:datoer. Hvis du indstiller automatiske overførsler på mærkelige tidspunkter, vil det uundgåeligt kræve mere arbejde, hvilket vil få dig til at ærgre dig og til sidst ignorere din privatøkonomiske infrastruktur. For eksempel, hvis dit kreditkort forfalder den 1. i måneden, men du først får betalt den 15., hvordan fungerer det så? Hvis du ikke synkroniserer alle dine regninger, bliver du nødt til at betale tingene på forskellige tidspunkter, og det vil kræve, at du afstemmer konti. Hvilket du ikke vil gøre.

Den nemmeste måde at undgå dette på er at få alle dine regninger på samme tidsplan.

For at opnå dette skal du samle alle dine regninger, ringe til virksomhederne og bede dem om at ændre dine faktureringsdatoer. De fleste af disse vil tage fem minutter hver at gøre. Der kan være et par måneders ulige fakturering, efterhånden som dine konti justeres, men det vil udjævne sig selv efter det. Hvis du bliver betalt den 1. i måneden, foreslår jeg, at du skifter alle dine regninger til også at ankomme på eller omkring det tidspunkt.

Ring og sig dette:"Hej, jeg bliver i øjeblikket faktureret den 17. i hver måned, og det vil jeg gerne ændre til den 1. i måneden. Behøver jeg at gøre andet end at spørge lige her i telefonen?” Afhængigt af din situation kan du selvfølgelig anmode om en hvilken som helst faktureringsdato, som vil være let for dig.

Nu hvor du har fået alt på vej i begyndelsen af måneden, er det tid til rent faktisk at gå ind og konfigurere dine overførsler. Sådan arrangerer du dit automatiske pengeflow, forudsat at du bliver betalt den 1. i måneden.

En del af din lønseddel sendes automatisk til din 401(k). Resten (din "hjemløn") indsættes direkte på din checkkonto. Selvom du bliver betalt den 1., dukker pengene muligvis ikke op på din konto før den 2., så sørg for at tage højde for det.

Husk, at du behandler din checkkonto som din e-mail-indbakke – først går alt derhen, derefter filtreres det væk til det rigtige sted. Bemærk:Første gang du sætter dette op, skal du efterlade et bufferbeløb - jeg anbefaler 500 $ - på din checkkonto, hvis en overførsel ikke går rigtigt. Og bare rolig:Hvis noget går galt, kan du bruge forhandlingstipene ovenfor for at få frafaldet eventuelle kassekreditgebyrer.

Du skal ikke bare konfigurere overførslen. Husk også at indstille beløbet. Brug procentdelen af din månedlige indkomst, som du har etableret til besparelser i din plan for bevidste forbrug (fra kapitel 4 i min bog; typisk 5 til 10 procent). Men hvis du ikke har råd til så meget lige nu, skal du ikke bekymre dig - bare opsæt en automatisk overførsel til $5 for at bevise over for dig selv, at det virker. Beløbet er vigtigt:$5 vil ikke gå glip af, men når du først ser, hvordan det hele hænger sammen, er det meget nemmere at lægge til det beløb.

Men hvis din forhandler ikke accepterer kreditkort, bør de lade dig betale regningen direkte fra din checkkonto, så opret en automatisk betaling derfra, hvis det er nødvendigt.

Forresten, mens du er logget ind på din kreditkortkonto, skal du også oprette en e-mail-meddelelse (dette er typisk under "Notifikationer" eller "Regninger") for at sende dig et månedligt link til din regning, så du kan gennemgå det, før pengene automatisk overføres fra din checkkonto. Dette er nyttigt, hvis din regning uventet overstiger det tilgængelige beløb på din checkkonto – på den måde kan du justere det beløb, du betaler den måned.

Det er den grundlæggende automatiske pengestrømsplan, men du bliver muligvis ikke betalt på en lige plan én gang om måneden. Det er ikke et problem. Du kan bare justere ovenstående system, så det matcher din betalingsplan

Jeg foreslår, at du kopierer ovenstående system den 1. og den 15. - med halvdelen af pengene hver gang. Dette er nemt nok, men den ene ting at se med dette er at betale dine regninger. Hvis den anden betaling (den 15.) vil gå glip af forfaldsdatoerne for nogen af dine regninger, skal du sørge for at indstille det, så disse regninger betales fuldt ud under betalingen den 1. En anden måde at arbejde dit system på er at udføre halvdelen af betalingerne med én lønseddel (pensionering, faste omkostninger) og halvdelen af betalingerne med den anden lønseddel (opsparing, skyldfrit forbrug), men det kan blive klodset.

Uregelmæssige indkomster, som freelanceres, er svære at planlægge. Nogle måneder tjener du måske næsten ingenting, andre er du skyllet med kontanter. Denne situation kræver nogle ændringer i dit forbrug og din opsparing. Først – og dette er forskelligt fra Planen for Bevidst forbrug – skal du finde ud af, hvor meget du skal overleve på hver måned. Dette er det absolutte minimum:husleje, forsyningsselskaber, mad, lånebetalinger - bare det grundlæggende. Det er dine bare-bened månedlige fornødenheder.

Nu tilbage til den bevidste forbrugsplan. Tilføj et besparelsesmål på tre måneders blottede indkomst, før du investerer. For eksempel, hvis du har brug for mindst 1.500 $/måned at leve for, skal du have 4.500 $ i en opsparingsbuffer, som du kan bruge til at udjævne måneder, hvor du ikke genererer meget indkomst. Bufferen bør eksistere som en underkonto på din opsparingskonto. For at finansiere det skal du bruge penge to steder:

1. Glem alt om at investere, mens du opretter bufferen, og tag i stedet de penge, du ville have investeret, og send dem til din opsparingskonto.

2. I gode måneder bør enhver ekstra dollar, du tjener, gå til din bufferopsparing.

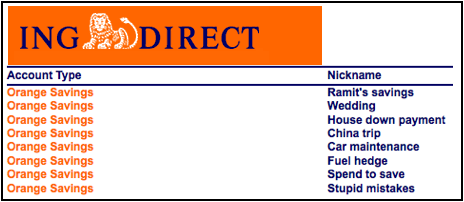

Her er et eksempel på, hvordan jeg opretter mine underopsparingskonti:

Når du har sparet tre måneders penge op som pude, tillykke! Gå nu tilbage til en normal bevidst forbrugsplan, hvor du sender penge til investeringskonti. Fordi du er selvstændig, har du sandsynligvis ikke adgang til en traditionel 401(k), men du bør undersøge en Solo 401(k) og SEP-IRA, som er gode alternativer.

Bare husk på, at det nok er klogt at trække lidt mere ind på din opsparingskonto i gode måneder for at kompensere for de mindre rentable.

Hvis du har en uregelmæssig indkomst, anbefaler jeg stærkt at bruge YouNeedABudget som et planlægningsværktøj. Den bruger et fremadskuende system, der er meget nyttigt, hvis du ikke ved, hvad du skal lave næste måned.

Tillykke! Din pengestyring er nu på autopilot. Ikke kun

bliver dine regninger betalt automatisk og til tiden, men du sparer og investerer faktisk penge hver måned. Skønheden ved dette system er, at det fungerer uden din involvering, og det er fleksibelt nok til at tilføje eller fjerne konti til enhver tid. Du samler penge som standard.

Vigtigst af alt, når du spiser ude, eller du beslutter dig for at købe et par nye sko eller flyve ud for at besøge dine venner eller få "Pro"-versionen af den webapp, du har kigget på, vil du ikke føle dig skyldig fordi du VED, at din økonomi bliver håndteret – automatisk.

Uddrag fra Ramit Sethis nye bog, I Will Teach You To Be Rich. Brugt med tilladelse.

###