Investering er den mest afgørende ting, du kan gøre for at sikre din økonomiske fremtid - og jo før du starter, jo lettere er det at blive rig. Der er mere end 100 års beviser på aktiemarkedet, der tyder på dette.

Aktier og obligationer er et godt sted at starte, så det vil vi grave i dette indlæg. Men først, lad os tale om de typiske opfattelser af investering.

Folk forstår stadig ikke, hvad investering præcist er. Folk synes at tro, at der er en magisk måde at tjene en formue på med aktier og obligationer. Ud fra hvad jeg har set, tænker de to ting, folk tager mest fejl ved at investere:

Og helt ærligt, du har al mulig grund til at tro dette.

Takket være Hollywood og de (irriterende) talende hoveder på kabelnyheder, er vi kommet til at tænke på investering som et manisk væsen, der ikke er egnet til den gennemsnitlige person ... og mange af os forstår simpelthen ikke præcis, hvordan investering fungerer.

Det er derfor, vi ønsker at aflive nogle af disse myter og forestillinger omkring investering ved at fokusere på nogle af de mest almindelige emner, du vil høre, når det kommer til investeringer:

Hvordan fungerer aktier og obligationer? Hvordan kan du balancere dem i din portefølje? Hvad er forskellen mellem aktier og obligationer?

Denne artikel kommer ikke til at handle om, hvilke aktier der er populære lige nu, eller hvilken slags investeringsstrategi der vil gøre dig til en zillionær i dag. Hvis du leder efter sådan noget, foreslår jeg, at du går tilbage til at se eksperterne på kabelnyheder.

SPOILER ALERT:Cramer har gjort det meget værre end S&P 500 siden 2008.

Bliv i stedet for en lektion uden BS om aktier og obligationer, hvad de er, og hvilken rolle de kan spille i din investeringsfremtid.

Når du ejer en virksomheds aktier, ejer du en del af den virksomhed. Aktier kaldes også for egenkapital af den grund - du ejer en lille del af virksomheden.

Bonus: Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download vores GRATIS ultimative guide til privatøkonomi.Hvis virksomheden klarer sig godt, vil din aktie klare sig godt. Så ideelt set ønsker du at investere i stærke præsterende virksomheder.

Du kan købe og sælge, når du vil, gennem din mægler eller selvbetjeningswebsteder som E*Trade eller TD Ameritrade.

Uundgåeligt, når jeg underviser nogen om det grundlæggende i aktier, vil nogen komme med et utal af spørgsmål som disse:

Det første er først:SÆT NEDSAMMEN.

Før du foretager en investering i nogen form for aktie, vil du gerne stoppe og sikre, at du forstår, hvordan du skal beslutte dig for, hvilke aktier du skal købe. At forstå aktier er det første skridt, før du begynder at samle dine penge på det, der ser godt ud på dagen.

Den enkleste måde at indsnævre universet af aktieoptioner på er at tænke på virksomheder, du kan lide og bruge.

Brug lidt tid lige nu på at skrive 15 virksomheder ned, du bruger, og vend tilbage til gang på gang.

Tænk på alt. For eksempel:

I stedet for 5.000 aktieoptioner at vælge imellem, har du nu 15 virksomheder, du muligvis kunne investere i.

Husk:En god virksomhed er ikke nødvendigvis en god aktie!

For enhver aktie har du brug for en dybere analyse end "Jeg synes, khakis fra Gap er fantastiske, så jeg køber aktier fra dem!"

I stedet vil du se på 5 forskellige områder:

Du kan få alle disse oplysninger gratis online - og du gør klogt i at lave så meget research, som du overhovedet kan. Hvis du ser en grund til at tvivle på en virksomhed baseret på et af ovenstående områder, så undgå denne aktie.

Bonus:Vil du vide, hvordan du tjener så mange penge, du vil, og lever livet på dine præmisser? Download min GRATIS ultimative guide til at tjene penge

Her er nogle gode websteder, der kan hjælpe dig med at komme i gang:

Til at begynde med vil alle diagrammer, indtjening og balancer være utroligt forvirrende - men jo mere du ser på dem, jo mere vil du begynde at få en god fornemmelse af, hvad der foregår. Det kræver bare øvelse.

Fordele ved at investere i aktier

Ulemper ved at investere i aktier

Obligationer er som IOU'er, som du får fra banker. Du låner dem penge til gengæld for et fast rentebeløb.

Hvis du køber en 1-årig obligation, siger banken:"Hey, hvis du låner mig 100 $, giver vi dig 102 $ tilbage om et år."

Det omtrentlige nuværende afkast for en 2-årig obligation er omkring 2 %. (Tjek her for det op til det andet tal.) Samlet set er obligationer:

Med disse egenskaber, hvilken slags person ville investere i obligationer?

Nå, alle, der vil vide præcis, hvor meget de får næste måned, bør investere i obligationer. Det er lige meget, om du er i tyverne, eller om du er i halvfjerdserne. Hvis du vil have en stabil investering - trods de lavere afkast - så er obligationer noget for dig.

Når alt kommer til alt, vil nogle mennesker bare ikke have den form for volatilitet, aktiemarkedet tilbyder. Og det er fint.

Nu har vi dækket det grundlæggende i, hvad aktier og obligationer er, lad os se nærmere på de vigtigste forskelle mellem dem.

De vigtigste måder, hvorpå aktier og obligationer adskiller sig, er på tre måder:

Den første måde, hvorpå aktier og obligationer adskiller sig, er, hvordan ejeren får et afkast af deres investering. Med aktier, fordi du ejer en del af en virksomhed, kan du modtage udbytte. Det er virksomhedens overskud, der uddeles til aktionærerne.

Med obligationer får du et afkast gennem optjente renter, fordi det du har købt dybest set er en gæld.

En anden måde at tjene penge med enten aktier eller obligationer er at sælge dem til en højere pris, end du købte dem, men det afhænger af en masse forskellige faktorer.

Den ene ting, som stort set alle ved om aktiemarkedet, er, at det er risikabelt. Der er ingen garantier for, at du vil tjene dine penge tilbage, pyt med mere oven i købet. Det er det vigtigste, der afholder folk fra at investere i aktiemarkedet.

De, der er særligt risikovillige, kan dog have en lykkeligere tid med obligationer. Da obligationer er gældsinvesteringer, skal det selskab eller den stat, du køber obligationen af, betale dig tilbage. Der er ingen vej udenom, så dette er gode nyheder for dig.

Du får et garanteret afkast af din investering i form af renter. Ulempen er, at afkastet normalt er meget lavere end aktier.

Den tredje måde, aktier og obligationer adskiller sig på, er med fordele. Det gode ved aktier er, at du er aktionær, hvilket betyder, at du kan have stemmeret i det pågældende selskab.

Dette afhænger dog af aktionærens opsætning. Så forvent ikke at valse gennem dørene på Apples hovedkvarter og foretage store ændringer, fordi du har købt én aktie.

Med obligationer, på den anden side, er den største fordel, du kan få, fortrinsbehandling, når den obligation udløber.

De to typer investeringer, du skal kende til, er aktie- og gældsmarkederne. Disse henviser til to forskellige måder, hvorpå investeringer købes og sælges. På gældsmarkedet alias obligationsmarkedet købes og sælges investeringer i lån. På aktiemarkedet eller aktiemarkedet er det egenkapital i en virksomhed, der er købt og solgt. Generelt vurderes aktiemarkedet at være en højere risiko end gældsmarkedet.

Obligationsmarkedet eller gældsmarkedet fungerer ved, at en virksomhed optager et lån. I stedet for at gå over til banken, får de den finansiering fra investorer, der køber obligationer.

Virksomheden betaler derefter en "rentekupon", som er den årlige rente, der betales på en obligation.

Obligationer falder i enten kortsigtet, mellemlangt og langsigtet. Kortfristede obligationer "udløber" eller betales i det væsentlige inden for et til tre år. Mellemlange obligationer holder omkring ti år, og lange obligationer udløber over meget længere perioder.

Kapitalgevinster er, hvad du tjener, efter at du har solgt et aktiv for mere, end du købte det for. For eksempel, hvis du køber et hus, og det stiger i værdi, når du sælger det, har du bare opnået en kapitalgevinst. På aktiemarkedet, hvis du sælger en aktie til en højere pris, end du købte den, tillykke, du har lige opnået en kapitalgevinst.

Men hvad med obligationer?

Obligationer er lidt vanskeligere, fordi de typisk er lidt sværere at sælge end aktier. Med obligationer er din indtægtskilde relateret til renter frem for aktieindkomst.

Obligationer holdes ofte ikke, før de når udløb og sælges inden da. Hvis du gør dette, kan du tjene en kursgevinst (eller et tab) afhængigt af, hvad der er sket med det selskab, der solgte dig obligationen. Hvis du formår at sælge din obligation for højere end du købte den, er der tale om en kursgevinst.

Aktiemarkedet eller aktiemarkedet er et marked, hvor andelen af ejerskab i en virksomhed købes og sælges.

Der er to hovedmåder at tjene penge på aktier – udbytte og salg.

Ejere af aktier kan drage fordel af udbytte, en procentdel af virksomhedens overskud, som aktionærerne modtager. Det kan være lidt underligt at tænke på dig selv som en aktionær ... men det er præcis, hvad du er, hvis du ejer en aktie.

Afhængigt af et utal af faktorer kan den, der ejer aktier, også tjene penge, når de sælger dem. Men dette virker kun, hvis markedsprisen er steget, siden du købte den.

Aktiemarkedet er lidt mere volatilt end obligationer. Aktier kan stige i værdi eller styrtdykke af en lang række årsager. Aktier kan blive påvirket af sociale ændringer, politik, økonomiske begivenheder eller endda den administrerende direktørs tweeting (eye roll emoji).

Dette gør dem til en mere risikabel investering, men det er derfor, du skal uddanne dig selv om dem. Og hvis du stadig er her, tillykke!

Så nu har vi dækket det grundlæggende i aktier og obligationer, spørgsmålet er:Hvad investerer du i? Du kan lave enten aktier eller obligationer, men en blanding af de to er et populært valg. Det spreder din risiko og diversificerer din portefølje – noget du altid bør sigte efter.

Men hvad skal du investere mere i? Jo sikrere, garanterede, men lave afkast af obligationer eller jo højere risiko, højere belønningsaktier?

Nå, der er ikke noget entydigt svar her. Det hele afhænger af...

Investeringsporteføljer falder alle et sted på en skala fra super aggressiv til konservativ.

En super aggressiv investeringsstrategi ville være at sætte 100% af dine penge i aktier. En konservativ portefølje ville ikke have mere end 50 % i aktier.

For moderat vækst vil du gerne se mere på en 60/40 opdeling af aktier og obligationer.

Hvordan hænger det sammen med pensionering?

Hvis din portefølje er en central del af din pensionsstrategi, så afhænger mængden af risiko, du bør tage, af, hvor tæt du er på pension. Med andre ord, hvis du er ved at gå på pension, ønsker du ikke at dumpe alle dine penge på højrisikoaktier. Du vil gerne rebalancere din portefølje for at være en smule mere sikker og forudsigelig. I dette tilfælde ville du sandsynligvis vælge den mere konservative opdeling.

De, der er yngre, har en smule mere fleksibilitet, fordi jo mere tid på markedet generelt er, jo mere tid har din portefølje til at komme sig, hvis den tager et dyk.

Bonus: Klar til at opgive gæld, spare penge og opbygge reel rigdom? Download vores GRATIS ultimative guide til privatøkonomi.Så nu er du alle udfyldt om, hvad aktier og obligationer er, hvordan begynder du at investere i dem? Efterhånden som smagen for at investere vokser, vokser de muligheder, vi har. Nu er det nemmere og mere tilgængeligt end nogensinde. Her er et par populære muligheder for at komme i gang:

Den mest populære metode til at investere er muligvis at bruge en online mæglervirksomhed. Dette fungerer meget på samme måde som en traditionel personlig mægler gør, men gebyrerne er lavere, og du kan gøre det hele via din smartphone.

Online mæglerhuse giver dig mulighed for at købe alle typer investeringer, inklusive individuelle aktier, fonde og obligationer via et websted eller en app.

En anden populær måde at investere på er at bruge en investeringsforening i stedet for at investere i individuelle aktier. Gensidige fonde består af flere forskellige selskaber, så risikoen ved investering er spredt frem for målrettet og risikabel.

I modsætning til mange online mæglerhuse har investeringsforeninger typisk en dedikeret fondsforvalter, som vælger de bedste investeringer til dig. Det betyder, at de kommer med meget højere gebyrer som resultat.

Indeksfonde består af en gruppe af virksomheder, så risikoen er spredt. Den største forskel mellem indeks og investeringsforeninger er, at indeksfonde forvaltes passivt.

Dette betyder, at de er den billigere mulighed, og de er også den mindre flygtige mulighed. I stedet for at prøve at slå markedet, ser indeksfonde på det og foretager fornuftige investeringer.

Det lyder måske lidt sci-fi, men det er ret simpelt. En robo-rådgiver er en digital platform, der investerer dine penge gennem automatisering og algoritmer. Der er lidt eller ingen menneskelig kontakt involveret (fantastisk for introverte), så det er en meget praktisk type investering.

Endelig, hvis du har penge til at sprøjte og ønsker at foretage nogle seriøse investeringer, er det en anden mulighed at ansætte en dedikeret investeringsforvalter. Dette er den dyreste mulighed, da du får rådgivning og skræddersyet service. Så det er ikke ideelt for dem, der ønsker at spare penge på gebyrer.

Når det kommer til, hvad du vil investere i, er aktier og obligationer begge solide investeringer - så længe du laver din research.

Det, jeg synes, ALLE burde gøre, når det kommer til deres investeringer, er enkelt:billige, diversificerede indeksfonde.

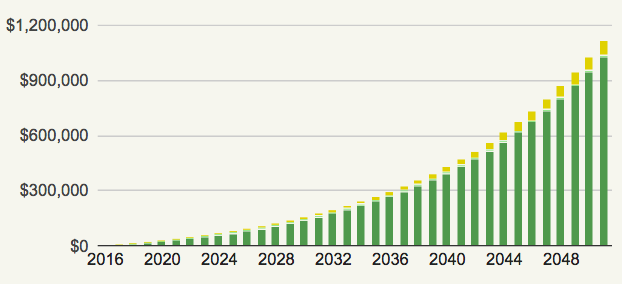

Lad os se på et eksempel fra den virkelige verden.

Lad os sige, at du er 25 år gammel, og du beslutter dig for at investere $500/måned i en billig, diversificeret indeksfond. Hvis du gør det, indtil du er 60, hvor mange penge tror du, du ville have?

Tag et kig:

[indsæt graf fra original artikel]

$1.116.612,89.

Det er rigtigt. Du ville være millionær efter kun at have investeret et par tusinde dollars om året.

Smarte investeringer handler mere om konsistens end at jagte varme aktier eller noget andet:

De to væsentlige måder at investere dine penge på er ligetil:

Bemærk:Hvis 500 USD/måned lyder af meget, skal du læse alle måder, hvorpå du kan frigøre disse penge med blot et par telefonopkald.

Hvis du lige er startet, er det så fantastisk, at du er her.

For økonomisk sikkerhed er det vigtigere end noget andet at starte tidligt. Og bare rolig, hvis du tror, du er lidt forsinket til spillet. Det bedste tidspunkt at plante et træ var trods alt for 20 år siden...den næstbedste tid er NU.

Mand, jeg begynder at lyde som en lykkekage.

Hvis du kigger på investeringer, tillykke! Du tager et vigtigt skridt i at sikre din økonomiske fremtid. Investering er dog ikke det eneste, man skal tænke på. Det er aktier og obligationer heller ikke.

For en fuld-billede tilgang til personlig økonomi, sørg for at tjekke den ultimative guide til personlig økonomi.

I den lærer du ikke kun, hvordan du forstår aktier og obligationer, men også hvordan du: