Kan du lide det eller ej, nødkonti er lidt kedeligt.

Og det skal de være.

Hovedformålet med en nødsituationskonto er at sidde og vente på en nødsituation.

Det begrænser helt sikkert dine muligheder med hensyn til, hvor du skal opbevare pengene.

Fordi du muligvis har brug for pengene med meget kort varsel, skal hovedstolens sikkerhed være den primære bekymring.

Men det betyder ikke, at du ikke kan forsøge at tjene noget på din nødkonto i mellemtiden.

Hvis du vil holde dine penge absolut sikre, men tjene højere renter, end du kan i en lokal bank, bør du seriøst overveje online bankkonti.

I dagens verden af elektroniske penge kan du ofte få adgang til dine penge fra en onlinekonto lige så hurtigt, som du kan fra en lokal bankfilial.

Faktisk giver de fleste forskellige muligheder for at få dine penge, herunder at overføre dem til en checkkonto i en lokal bank.

De renter, som netbankerne betaler for din opsparing, er en velkommen lettelse fra de brøksatser, der betales i lokale banker.

For eksempel:

Onlinebanker har måske ikke lokale filialer, men de er det næstnærmeste med hensyn til likviditet. Og når du tænker på, at de renter, de betaler på opsparingsinstrumenter, er mellem 10 og 20 gange højere, end de lokale banker betaler, er det værd at beholde det meste af din nødkonto hos mindst én af dem.

Din lokale bank er altid en solid mulighed.

Desværre betaler de fleste ikke meget i form af renter. Og det er normalt ligegyldigt, om det er rentebærende check, opsparing, pengemarkeder eller indskudsbeviser (CD'er).

Fordi de har et netværk af lokale afdelinger, behøver de ikke betale høje renter for at tiltrække kunder.

For eksempel, ifølge Federal Deposit Insurance Corporation's Weekly National Rates and Rate Caps, ser gennemsnitssatserne på bankopsparingsbiler nogenlunde sådan ud:

De renter er direkte mikroskopiske. Men den ene fordel ved lokale banker er, at de kan give øjeblikkelig fysisk adgang til dine penge i tilfælde af en nødsituation.

Og selvom de renter, de betaler, er lidt mere end støv, er det bedre end ingenting.

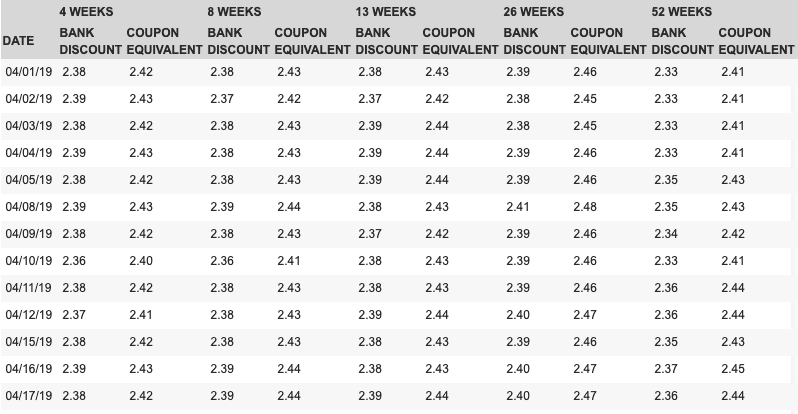

Amerikanske skatkammerbeviser er kortfristet gæld udstedt af den amerikanske regering. Og fordi de er udstedt af den amerikanske regering, anses de for at være de sikreste af alle investeringer, bakket op af den amerikanske regerings fulde tro, kredit og skattemæssige magt.

De kan købes i pålydende værdier på så lidt som $100 gennem US Treasurys portal,

Treasury Direct, og med løbetider på 4 uger, 8 uger, 13 uger, 26 uger og 52 uger. Du kan både købe og indløse dem gennem Treasury Direct.

Aktuelle afkast på disse værdipapirer er alle over 2,25 % APY, med specifikke kurser pr. 18. april 2019, som følger:

CD'er betaler generelt højere renter end hvad du får på opsparingskonti eller pengemarkeder.

Men de bedste priser går til de cd'er, der har længere løbetid. Typisk starter de bedre betalte priser med 12-måneders cd'er.

Det skaber lidt af et problem, hvis du ønsker at bygge en nødfond. Når alt kommer til alt, venter nødsituationer ikke 12 måneder på, at din cd modnes. Du skal have mulighed for at få adgang til midler, før en cd modnes.

Nu kan du normalt likvidere en CD tidligt.

Men hvis du gør det, vil du blive underlagt en tidlig tilbagetrækningsstraf . Det kan koste dig flere måneders renter.

Undtagelse:CIT Bank 11 mdr. ingen straf-cd (1,80 %)

Et alternativ kan være at have nogle penge på en opsparingskonto eller pengemarkedskonto, hvor de fleste af dine penge på 12 måneders cd'er tjener højere rente.

Men en endnu bedre strategi vil være at skabe en "CD-stige". Stigedelen har at gøre med at forskyde løbetiderne.

For eksempel kan du opdele din nødkonto i 12 lige store dele og investere midlerne i 12 forskellige 12-måneders cd'er.

Hvis du har 12.000 USD på din nødkonto, kan du i stedet for at investere det hele i en enkelt cd i stedet investere 1.000 USD i én cd hver måned.

Du får fordelen af 2,55 % APY, men hver måned har du én CD, der modnes, mens du investerer i en ny.

Fordi én cd modnes hver måned, vil du have mindst 1.000 USD til rådighed for den måned og for hver måned.

Det er sådan, du kan bruge en cd-stige til at tjene højere renter på dine penge, men også tilføje et mål for likviditet til nødformål.

Hvis du vil tilføje endnu højere afkast til din nødsituationskonto, og du er villig til at påtage dig en vis risiko for at gøre det, kan du overveje at lægge i det mindste nogle af dine penge i en robo-rådgiver.

Den mest populære og måske den bedste robo-rådgiver generelt er Betterment.

For et lavt årligt gebyr på kun 0,25 % vil Betterment give dig en fuldt forvaltet investeringsportefølje, der vil være diversificeret på tværs af aktier og obligationer.

Aktier er den mere risikable aktivallokering, så hvis du planlægger at bruge en Betterment-konto som en nødkonto, bør du foretrække en højere obligationsposition.

Det vil gøre det lettere for dig at likvidere midler til mere forudsigelige værdiansættelser, end du kan med aktier.

Men måske er den bedste brug af en Betterment-konto at sætte hovedparten af din nødkonto ind på den for at tjene højere afkast på dine penge. Men du bør også have en del i mere likvide aktiver, såsom dem, der er anført ovenfor.

Du vil så være i stand til at udnytte dine likvide opsparinger til øjeblikkelige nødsituationer og kun få adgang til midler fra Betterment, når der enten er behov for et større beløb, eller nødsituationen varer længere end forventet, såsom i tilfælde af et jobtab.

Uanset hvad, vil du sandsynligvis ikke lægge hele din nødkonto ind i Betterment. Der er risiko for tab i tilfælde af et generelt aktiemarkedsfald.

Den bedste måde at beskytte sig mod denne risiko på er at sikre, at du altid har mindst nogle midler på en fuldstændig likvid konto ved at bruge Betterment-kontoen som en sekundær nødkonto.

Begynd at tjene penge med Betterment i dag>>

Denne er en smule kontroversiel som en nødkonto, men den kan faktisk give perfekt mening.

Hvis du sætter penge ind på en traditionel IRA – eller praktisk talt en hvilken som helst anden pensionskonto – og du skal hæve penge, før du fylder 59 ½, skal du betale almindelig indkomstskat af det hævede beløb plus en bøde på 10 % førtidig tilbagetrækning.

Men Roth IRA er undtagelsen fra den regel .

I henhold til det, der er kendt som IRS Roth IRA-bestillingsregler, kan du til enhver tid trække dine bidrag til en Roth IRA tilbage, fri for både almindelig indkomstskat og 10 % tidlig tilbagetrækningsstraf.

Det skyldes, at i henhold til bestillingsreglerne anses de første midler, der trækkes fra en Roth IRA, for at være dine bidrag. Og da bidrag til en Roth IRA ikke er fradragsberettigede i skat, er de ikke skattepligtige ved udbetaling.

Udover det faktum, at du kan tage skattefrie tidlige hævninger fra en Roth IRA, har det flere fordele at bruge en som nødkonto:

Når din Roth IRA-konto bliver stor nok, kan du muligvis beholde en lille del i likvide aktiver, såsom obligationer, til brug som en nødkonto.

Men resten af kontoen, størstedelen, kan investeres til vækst som en del af din pensionsstrategi.

Som du kan se, er der flere muligheder for at placere en nødkonto end blot den lokale bank. Det bedste af det hele er, at du ikke behøver kun at vælge én type konto.

Du kan bruge flere, hvilket effektivt gør dine nødopsparinger til noget af en diversificeret portefølje.

For eksempel kan du holde et lille beløb, f.eks. nok til at dække 30 dages leveomkostninger, på en opsparingskonto med højt afkast eller pengemarked.

Du kan lægge et større beløb i højere afkast (men sikre) investeringer, såsom cd'er og skatkammerbeviser.

Så kan du sætte det største beløb ind på en vækstkonto, såsom Betterment og/eller en Roth IRA, for at opnå endnu højere afkast på lang sigt.

Det vil gøre dig i stand til at have de likvide midler, du har brug for til en nødkonto, mens du tjener meget bedre end 0,09 % på en lokal bankopsparingskonto.