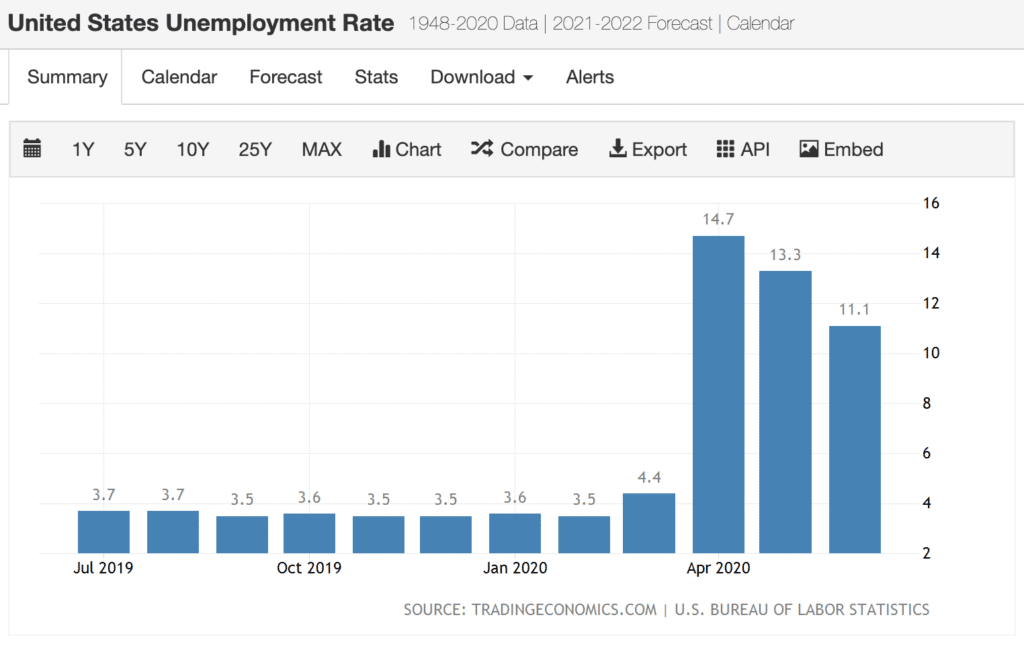

Kan du huske alle de beroligende økonomiske tal, der svævede rundt så sent som i februar? Du ved – den rekordlave arbejdsløshed på 3,5 % og det rekordhøje aktiemarked, hvor Dow Jones Industrial Average lukker på næsten 30.000?

Det virker som evigheder siden, ikke?

Coronavirussen skete og ændrede det hele – på kun tre måneder . Aktiemarkedet faldt med en tredjedel, før det kom sig noget i april 2020, mens arbejdsløsheden eksploderede. Den nåede 14,7 % i slutningen af april, hvor Goldman Sachs forudsagde, at den kan gå så højt som 25 % – et niveau, der ikke er set siden den store depression.

(Kilde:Trading Economics fra data leveret af U.S. Bureau of Labor Statistics)

Da økonomiske nedture faktisk er normale begivenheder, er den bedste strategi at opbygge finansiel modstandskraft. Der er intet, vi kan gøre for at forhindre en krise i at ske, men vi kan og bør få vores egne finansielle huse for at minimere virkningen.

De følgende 7 strategier vil hjælpe dig med at gøre netop det.

En af de faktorer, der kendetegner økonomiske nedture, er finansielle chok. En af de bedste måder at opbygge økonomisk robusthed på er at forberede sig på dem.

Start med at gennemgå dine forsikringer. Hvis det er nødvendigt, så øg mængden af bilforsikring, du har. Det burde være nok til at beskytte dine aktiver, hvis du er involveret i en ulykke, der er fast besluttet på at være din skyld. Hvis du har tilstrækkelig dækning, kan du få nogle tilbud på bilforsikringer for at se, om du kan sænke dine præmier.

Dette er også et glimrende tidspunkt at købe en privat livsforsikring. Hvis du har været afhængig af livsforsikring fra din arbejdsgiver, kan det forsvinde, hvis du mister dit job. Tjek mulighederne for lavpris livsforsikring og få en politik i dag.

Og i nødstilfælde kan du få brug for en kreditlinje, som du kan få adgang til med kort varsel. Spørg din bank eller kreditforening for at se, om du kan få en usikret kreditlinje. Alternativt kan du ansøge om et personligt lån eller endda et kreditkort med lav rente.

Du vil ikke have adgang til nogen kreditlinjer nu, da det kan være afgørende for dit økonomiske velbefindende at holde sig ude af gæld. Men du vil gerne have åbne kreditlinjer til rådighed, når en nødsituation rammer. Långivere er allerede begyndt at stramme op på restriktionerne for at gøre linjer tilgængelige om et par måneder.

Da indkomsten ofte bliver usikker under økonomiske nedgangstider, er besparelser på omkostningerne en af de bedste måder at være forberedt på på forhånd.

Jeg har fundet på 85 måder, du kan spare penge på i dit eget husstandsbudget. Ved at vælge og implementere nogle få kan du muligvis skære hundredvis af dollars ud af dit budget.

Og apropos budgetter, så burde du have et, hvis du ikke allerede har. Millioner af mennesker fungerer uden budgetter, i hvert fald indtil en økonomisk nedtur rammer. Men nogle gange er alt, hvad du behøver, den rigtige budgetsoftware for at få dig til at bevæge dig i den rigtige retning.

Budgettering viser dig præcis, hvor dine penge går hen og hjælper dig med at identificere, hvilke udgifter du kan skære ned eller fjerne. Det vil ikke kun reducere dine udgifter, men det vil også gøre ekstra penge tilgængelige til at betale ned på gæld eller opbygge besparelser.

En af de største udgifter i mange husstandsbudgetter er gældsbetalinger. Uanset om det er billån, studielån eller kreditkort, kan gældsbetalinger tage en stor del af dit budget. Hvis det er sandt, så begynd at nedbetale gæld nu og arbejd på at betale så meget som muligt.

Du skal muligvis implementere nogle aggressive gældsafbetalingsstrategier. Hvis det er tilfældet, er det bedst at gøre det før end senere. Hvis du mister dit job, vil enhver betaling, du kan fjerne eller reducere, forbedre din modstandsdygtighed.

Hvis du har studielån, så prøv at refinansiere dem, mens du stadig er ansat. Gå på opdagelse efter långivere, der specialiserer sig i refinansiering af studielån. Da disse lån ofte er store, har refinansiering af dem potentiale til at give dig store besparelser ved en lavere betaling.

Hvis du har kreditkortgæld, så drag fordel af 0% indledende ÅOP-tilbud med saldooverførselskreditkort. At få en rentepause i 12 til 18 måneder kan hjælpe dig med at nedbetale dit kreditkorts saldo meget hurtigere, da de betalinger, du ville allokere til renter, kan foretages mod hovedstolen.

En af de allerbedste måder at bygge økonomisk modstandskraft ind i dit liv på er ved at indlæse din nødfond. Selvom du allerede har en på plads, er det nu et glimrende tidspunkt at begynde at øge balancen.

Under økonomiske udvidelser kan det være tilstrækkeligt at have mellem en og tre måneders leveomkostninger i din nødkasse. Men i en økonomisk nedtur skal du muligvis udvide det til seks måneder eller længere.

Selvfølgelig kan du få dagpenge, hvis du mister dit arbejde. Men det kommer nok ikke i nærheden af at erstatte din nuværende indkomst. Lige så vigtigt har nødsituationer en måde at dukke op i tider med økonomisk turbulens. Jo flere penge du har i din nødfond, jo bedre vil du være i stand til at klare det hele.

Hvis du har din nødfond i en lokal bank eller kreditforening, tjener du sandsynligvis kun noget over nul. Du kan og bør løse det problem.

Der er højafkastede online opsparingskonti, der betaler renter helt op til 2 %. Det lyder måske ikke som mange penge, men det er mere end 20 gange de 0,06 %, der betales hos gennemsnitlige banker og kreditforeninger. Du skylder dig selv at tjene så mange renter på dine nødopsparinger, som du kan få.

Mens en nødfond vil beskytte dig mod kortsigtede udgifter og indkomstforstyrrelser, er det nu også et fremragende tidspunkt at begynde at opbygge opsparing til langsigtede behov.

Et sådant behov kunne være en arbejdsløshed, der overstiger det beløb, du har i din nødkasse. Ved at have et andet niveau af opsparing har du midler til rådighed, hvis din nødfond er opbrugt.

Du vil måske også begynde at opbygge besparelser til mål som at betale af på dit billån eller have ekstra penge til rådighed til at dække de egne omkostninger, der ikke er dækket af din sygeforsikringsplan. Endnu en mulighed er, at du måske bliver nødt til at starte en virksomhed, hvis du mister dit job og ikke er i stand til at få et nyt.

For mellemfristede opsparingsmål vil du gerne placere dine penge, hvor de lige er uden for rækkevidde (så du ikke griber dem til kortsigtede behov), men hvor du også vil tjene endnu højere afkast.

Du kan gøre det ved at investere i peer-to-peer udlånsplatforme, som LendingClub. Der har du mulighed for at tjene tocifrede afkast på din investering med relativt lav risiko. Undersøg andre måder, hvorpå du kan tjene høje renter på kortsigtede investeringer, så du har midler til rådighed for hvad fremtiden end måtte byde på.

De fleste mennesker tænker ikke på at investere i sig selv som en investering. Men når du tænker på, at din indkomst sandsynligvis er dit største aktiv, er det en af de allerbedste investeringer, du kan foretage.

Den mest oplagte måde at investere i dig selv på er at forbedre eller tilegne dig de færdigheder eller certificeringer, der kan hjælpe dig i dit job eller din karriere. Du mangler muligvis én færdighed eller én legitimation før din næste kampagne. Og selvom du ikke bliver forfremmet, kan den færdighed eller legitimation være den, der giver dig dit næste job.

Du kan også overveje at tilegne dig de færdigheder, du har brug for for at skabe en ekstra indkomst (mere om det i næste afsnit), eller endda som forberedelse til lanceringen af din egen virksomhed.

Du kan ofte tage kurser på lokale community colleges for at tilegne dig meget specifikke færdigheder. Og nogle certificeringer kræver kun færdiggørelsen af en korrespondance eller online-program for at tjene. Resultaterne kan tilføje tusindvis af dollars om året til din indkomst – og lige så vigtigt – gøre dig mere værdifuld for din arbejdsgiver. Det vil betyde noget, for under en økonomisk nedtur er de personer, der afskediges først, dem, der har mindst værdi for arbejdsgiveren. Ved at forbedre dine færdigheder og kvalifikationer vil du gøre dig selv meget mindre forbrugsdygtig.

Der er også masser af måder at investere i dig selv, som kan hjælpe dig med at tjene ekstra penge uden for dit job. Tænk over, hvad det er, du gerne vil gøre, eller hvad du har en interesse i, og begynd at studere måder at tjene penge på det. Nogle gange vil blot erhvervelse af en enkelt færdighed gøre dig i stand til at konvertere en hobby til en indtægtskilde.

Apropos...

En af de allerbedste måder at opbygge finansiel modstandskraft på til en økonomisk nedtur – eller endda i gode tider – er ved at skabe yderligere indtægtskilder.

En af de allerbedste kilder til yderligere indkomst kan opnås ved at opbygge passive indkomststrømme. Der er faktisk snesevis af måder at skabe passiv indkomst på, det er bare et spørgsmål om at vælge den, der vil fungere bedst for dig. For eksempel er det lykkedes mig at skabe syv forskellige indkomstkilder, hvoraf nogle er passive. Det fantastiske ved passive indkomststrømme er, at de giver dig mulighed for at tjene penge, mens du har travlt med at gøre andre ting.

Endnu en mulighed, og en du helt sikkert bør overveje, er at skabe en side trængsel. Dette vil ikke kun generere en ekstra indtægtskilde, der vil tilføje robusthed til din økonomi, men det kan også repræsentere begyndelsen på, hvad der i sidste ende vil blive en fuldtidsvirksomhed, hvis du mister dit primære job.

En af de bedste måder at opbygge et sidevær på er ved at tjene penge online. Det gør jeg med denne blog, men der er masser af andre måder, du kan få det til at ske. Du skylder dig selv at undersøge mulighederne. En af de store fordele ved at tjene penge online er, at du ikke har nogen geografiske begrænsninger. Hvis du er nødt til at flytte, måske for at tage et andet job, vil din online-forretning følge med dig.

Lad dig ikke skræmme af tanken om at skabe et sidevær. Ifølge en nylig artikel om Fortune , næsten halvdelen af amerikanere under 35 i øjeblikket har en side trængsel. Du kan være en af dem – det eneste, der skal til, er en idé og et engagement.

Ingen ved præcis, hvordan coronakrisen vil udspille sig. Men det er tilfældet med enhver økonomisk nedtur, vi nogensinde har haft. Recessioner kan ikke undgås, og det kan den økonomiske dislokation, de medfører, heller ikke. Men ved at bygge økonomisk modstandskraft ind i dit liv, kan du minimere og endda eliminere det værste, en recession kan give dig.

Reevaluer alle områder af din økonomi – din forsikringsdækning, udgifter, opsparing og indkomst – og se efter måder at forbedre hvert område på.

Selvom du synes, det er for sent for dig at forberede dig på denne recession, er det nu et glimrende tidspunkt at blive klar til den næste. Når alt kommer til alt, er det allerede i dit sind, så du har al den motivation, du har brug for.

Og undervurder ikke din evne til at beskytte dig selv under denne recession. Den værste fremgangsmåde er passivitet. Du kan måske ikke få din økonomi præcis, hvor den skal være lige nu, men du kan måske overraske dig selv over, hvor meget du kan forbedre din situation på blot et par måneder. Det vil også betyde noget, for det er sandsynligt, at vi stadig vil være i denne recession selv da.

Det er aldrig for sent – eller for tidligt – at opbygge finansiel modstandskraft i en økonomisk nedtur. I dag er det ikke for tidligt at komme i gang.