Til at starte med bør du vide lidt om mig (jeg er Bach fra AdeptDebt, hvor jeg skriver om nygift finans) og hvorfor jeg vælger at skrive et gæsteindlæg om studielån. Nå, jeg har omkring tre gange landsgennemsnittet i studielån og er fast besluttet på at betale det mindst mulige beløb tilbage så hurtigt som muligt!

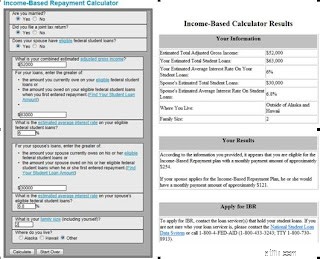

Hvordan endte jeg med 76.000 USD i lån? Jeg er ikke advokat eller læge. Så ville lånene være okay ikke? Jeg gjorde egentlig ikke noget for dumt, jeg brugte ikke lån til at købe en bil eller tage på forårsferie. Mine forældre tjente bare for mange penge til, at jeg kunne få noget tilskud, og ikke nok til at betale for min uddannelse. Jeg fik nogle stipendier i bacheloruddannelsen og en delvis fritagelse for undervisning/gebyr i gymnasiet og arbejdede 30 timer om ugen, men det var ikke nær nok til at dække omkostningerne. Jeg gik på en flagskibsstatsskole for at få en relativt ubrugelig (nå ja, det fik mig til en grad skole) samfundsvidenskabelig grad, og derefter videre til en uden for statens ($) statsskole for at få en professionel grad inden for området, hvor Jeg arbejder nu. Grad school var en fantastisk beslutning, og jeg fortryder overhovedet ikke valget, men kombinationen af mine uddannelsesvalg har efterladt mig med omkring $76.000 i studielånsgæld, $63.000 i føderale og $13.000 i private lån (studerer i udlandet i Afrika) . Dette er en stor beslutning. Det er risikabelt at vælge denne plan frem for andre muligheder for studielån. Jeg kan for eksempel ikke holde op med at arbejde for at blive hjemme med babyer, fordi jeg ikke får ti års beskæftigelse. At miste mit job eller skifte til et job i den private sektor vil også få mig til at skifte til enten en enorm månedlig betaling eller 25 år på IBR-planen (hvilket ville suge). Desuden, hvis vores AGI ifølge lommeregneren er over $110.000, har vi ikke nok gæld til at kvalificere os til IBR. Jeg tror, vi rammer det her på et tidspunkt (forhåbentlig), inden de 7 år, jeg har tilbage, er ovre, men der er også måder at komme uden om dette. Scenarier: Hvis vi tjener for mange penge (over 110.000 dollars groft sagt forudsat mine studielån og min mands tilsammen, men mere, hvis vi har børn til at udvide vores familiestørrelse), tæller den offentligt ansatte ti år stadig, men jeg er nødt til at gå efter standarden, eller $700+ månedsbetaling, indtil jeg fylder ti år. Men... Det er ret nemt at sænke din AGI drastisk ved at lægge penge i andre produktive strømme. Der er en masse information på nettet om dette, men dybest set kan du maksimalt bruge din 401k/401b/TSP-plan (omkring $15.000 pr. person) og lægge penge i ting som en flexudgiftsplan for at sænke din AGI. Du kommer også til at trække $2.000 i rente på studielån hvert år, hvilket sænker din AGI. Alt, hvad der kaldes et over-the-line-fradrag, vil sænke din AGI. Andre ting at overveje: Min mand er tilbage i skolen og arbejder på en læreruddannelse. Det betyder, at vi stadig betaler det samlede beløb baseret på vores fælles indkomst, selvom hans $30.000 i lån i øjeblikket er udskudt. Han optager stadig lån og vil sandsynligvis ende på omkring $40.000 i alt. Om syv år, hvor det lykkes mig at ramme ti års tilbagebetaling som offentlig ansat, og mine lån er eftergivet, har han stadig seks år tilbage. På det tidspunkt vil han ikke kvalificere sig til IBR uden min gæld, men kan skifte til den almindelige plan og stadig selv gøre den offentligt ansatte tilgivelse. Hvis du stadig går i skole og med rimelighed kan forvente at blive offentligt ansat, kan nogle personer faktisk blive opfordret til at optage ekstra lån for at kvalificere dig til IBR . Især da betalingen i forhold til indkomsten vil være den samme, uanset om de skylder $50.000 eller $500.000, og forskellen mellem, hvad de betaler over ti år, og det lånte, kan bankes. Dette er selvfølgelig et gamble og ikke hvordan systemet skal fungere, men bør nævnes som en utilsigtet konsekvens af IBR og tilgivelsesprogrammet. Efterhånden som vores indkomst stiger, betaler vi mere hver måned. Men hvis vi i gennemsnit betaler $400 om måneden over ti år for min oprindelige gæld på $63.000, vil vi lave $48.000 i samlede betalinger, hvilket er meget mere overskueligt. Er dette etisk? Det tror jeg. Jeg optog ikke lånene uden at forvente at betale dem tilbage, og jeg skal have en kandidatgrad for at udføre mit arbejde, den offentlige sektor har brug for gode folk, og jeg betaler stadig en god del af det, jeg tjener tilbage til regeringen. Jeg er ikke enig i tanken om, at der skal være en redningsaktion for studielån (noget der er blevet sparket rundt på det seneste i medierne), fordi studielån er overskuelige, hvis man holder sig på toppen og arbejder med systemet. Bør universiteterne begrænses i, hvor meget de kan opkræve? Sandsynligvis. Men dette vil ikke ændre sig, så længe de føderale studielånsgrænser bliver ved med at stige, og private lån er tilgængelige på vanskelige priser og i utrolige mængder . De videregående uddannelsesinstitutioner vil opkræve, hvad de kan få fra markedet, uanset om det er rigtigt eller forkert. Det vigtige er, at alle, der overvejer studielån og betaler studielån, er så informerede som muligt og udnytter enhver mulighed derude.

Dette er en stor beslutning. Det er risikabelt at vælge denne plan frem for andre muligheder for studielån. Jeg kan for eksempel ikke holde op med at arbejde for at blive hjemme med babyer, fordi jeg ikke får ti års beskæftigelse. At miste mit job eller skifte til et job i den private sektor vil også få mig til at skifte til enten en enorm månedlig betaling eller 25 år på IBR-planen (hvilket ville suge). Desuden, hvis vores AGI ifølge lommeregneren er over $110.000, har vi ikke nok gæld til at kvalificere os til IBR. Jeg tror, vi rammer det her på et tidspunkt (forhåbentlig), inden de 7 år, jeg har tilbage, er ovre, men der er også måder at komme uden om dette. Scenarier: Hvis vi tjener for mange penge (over 110.000 dollars groft sagt forudsat mine studielån og min mands tilsammen, men mere, hvis vi har børn til at udvide vores familiestørrelse), tæller den offentligt ansatte ti år stadig, men jeg er nødt til at gå efter standarden, eller $700+ månedsbetaling, indtil jeg fylder ti år. Men... Det er ret nemt at sænke din AGI drastisk ved at lægge penge i andre produktive strømme. Der er en masse information på nettet om dette, men dybest set kan du maksimalt bruge din 401k/401b/TSP-plan (omkring $15.000 pr. person) og lægge penge i ting som en flexudgiftsplan for at sænke din AGI. Du kommer også til at trække $2.000 i rente på studielån hvert år, hvilket sænker din AGI. Alt, hvad der kaldes et over-the-line-fradrag, vil sænke din AGI. Andre ting at overveje: Min mand er tilbage i skolen og arbejder på en læreruddannelse. Det betyder, at vi stadig betaler det samlede beløb baseret på vores fælles indkomst, selvom hans $30.000 i lån i øjeblikket er udskudt. Han optager stadig lån og vil sandsynligvis ende på omkring $40.000 i alt. Om syv år, hvor det lykkes mig at ramme ti års tilbagebetaling som offentlig ansat, og mine lån er eftergivet, har han stadig seks år tilbage. På det tidspunkt vil han ikke kvalificere sig til IBR uden min gæld, men kan skifte til den almindelige plan og stadig selv gøre den offentligt ansatte tilgivelse. Hvis du stadig går i skole og med rimelighed kan forvente at blive offentligt ansat, kan nogle personer faktisk blive opfordret til at optage ekstra lån for at kvalificere dig til IBR . Især da betalingen i forhold til indkomsten vil være den samme, uanset om de skylder $50.000 eller $500.000, og forskellen mellem, hvad de betaler over ti år, og det lånte, kan bankes. Dette er selvfølgelig et gamble og ikke hvordan systemet skal fungere, men bør nævnes som en utilsigtet konsekvens af IBR og tilgivelsesprogrammet. Efterhånden som vores indkomst stiger, betaler vi mere hver måned. Men hvis vi i gennemsnit betaler $400 om måneden over ti år for min oprindelige gæld på $63.000, vil vi lave $48.000 i samlede betalinger, hvilket er meget mere overskueligt. Er dette etisk? Det tror jeg. Jeg optog ikke lånene uden at forvente at betale dem tilbage, og jeg skal have en kandidatgrad for at udføre mit arbejde, den offentlige sektor har brug for gode folk, og jeg betaler stadig en god del af det, jeg tjener tilbage til regeringen. Jeg er ikke enig i tanken om, at der skal være en redningsaktion for studielån (noget der er blevet sparket rundt på det seneste i medierne), fordi studielån er overskuelige, hvis man holder sig på toppen og arbejder med systemet. Bør universiteterne begrænses i, hvor meget de kan opkræve? Sandsynligvis. Men dette vil ikke ændre sig, så længe de føderale studielånsgrænser bliver ved med at stige, og private lån er tilgængelige på vanskelige priser og i utrolige mængder . De videregående uddannelsesinstitutioner vil opkræve, hvad de kan få fra markedet, uanset om det er rigtigt eller forkert. Det vigtige er, at alle, der overvejer studielån og betaler studielån, er så informerede som muligt og udnytter enhver mulighed derude. Sådan får du $60.000 lån uden sikkerhed

Jeg er ikke millionær, men jeg har lige givet 250.000 $ til Morehouse College:Her er hvordan (og hvorfor)

Sådan afbetaler du 130.000 USD i forældre PLUS-lån for kun 33.000 USD

Hvorfor jeg er optimistisk

LendKey-anmeldelse:Hvordan han refinansierede og betalte $60.000