Hej! I dag har jeg en god artikel fra JT. JT har en fantastisk historie om, hvordan han var ned til sine sidste dollars ved at bo på et hostel, for at nå sit pensionsnummer lidt over et årti senere. Hvis du leder efter en anden fantastisk pensionsartikel, anbefaler jeg også How This 28 Year Old Retired With $2,25 Million. Nedenfor er hans artikel om hvordan man går på pension i 30'erne . God fornøjelse!

Har du nogensinde set en voksen mand græde grimt? Vores ansigter kradser op som en sammenpresset svamp, der vrider vandet ud af vores øjne. Vores skuldre ryster ukontrolleret. Vi klukker en støj, der er en krydsning mellem en grinende hyæne og en grynt. Vi er ikke smukke.

Har du nogensinde set en voksen mand græde grimt? Vores ansigter kradser op som en sammenpresset svamp, der vrider vandet ud af vores øjne. Vores skuldre ryster ukontrolleret. Vi klukker en støj, der er en krydsning mellem en grinende hyæne og en grynt. Vi er ikke smukke.

Det var 2000. Jeg græd grimt på sengen på det spanske Harlem hostel, hvor jeg boede, ned til mine sidste dollars. Måneder tidligere tog jeg eksamen, solgte min bil og kørte fra Los Angeles til New York City med solrig vestkystoptimisme. Så efter måneder med at blive afvist fra job efter job efter job, blæste virkeligheden ind som en snestorm på østkysten.

De siger:"New York City:Hvis du kan nå det her, kan du nå det hvor som helst." For dem af os, der har prøvet, kan det føles mere som:"Da jeg ikke kan nå det her, kan jeg ikke nå det nogensteds ."

Jeg græd ikke, fordi jeg fejlede. Jeg græd grimt, fordi jeg troede, jeg var en fiasko .

Og alligevel, lidt over et årti senere, ramte jeg mit pensionsnummer. Så hvad skete der mellem sorgens tårer og glædestårerne? Jeg vil fortælle dig præcis, hvad jeg gjorde for at nå mit pensionsnummer i 30'erne.

Relaterede artikler om, hvordan du går på pension i 30'erne:

Lad mig først definere, hvad jeg mener med pensionsnummer. Det er ikke bare at sidde under en paraply på en fjern strand og nippe til frugtige cocktails (selvom det ville være rart!). Det er simpelthen det punkt, hvor du stadig kunne dække dine basale behov, hvis du skulle holde op med at arbejde. I bund og grund? Det er, når det er et valg at gå på arbejde.

Du finder måske ud af, ligesom jeg gjorde, at du faktisk gerne vil fortsætte med at arbejde. Den bedste del af at nå dit pensionsnummer er ikke penge, det er agentur. Det er evnen til at bruge din tid, som du vælger - medmindre du har små, som jeg gør, der vækker dig kl. 6:00 hver morgen!

Lyder det ret godt? Her er mine 6 trin til at finde ud af dit pensionsnummer, og hvordan du når det. Jeg vil bruge mere tid på de første 2, fordi de er grundlaget for de resterende 4 trin. Regnestykket kan virke lidt skræmmende i starten, men hvis du skriver det ned på papir, vil du opdage, at det ikke er så slemt. Som du vil se, behøver du ikke være et matematik- eller pengegeni for at gå på tidligt pension!

Budget til en balance:

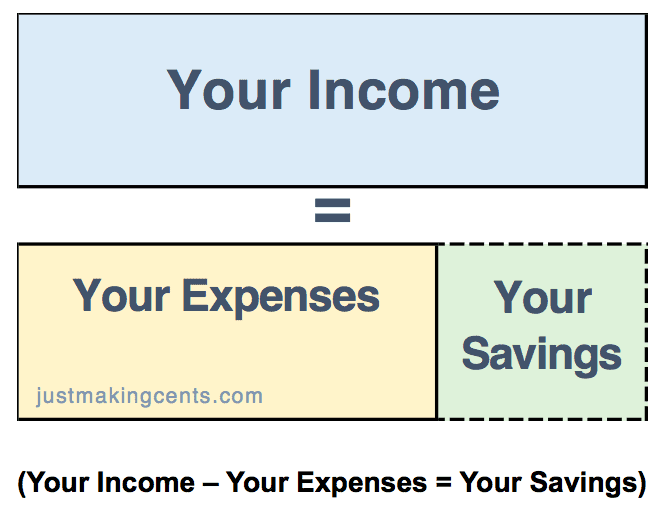

Når mange af os tænker på vores økonomi, fokuserer vi på det, der kaldes "resultatopgørelsen". Som følge heraf er de budgetter, du ser, oftest kun en resultatopgørelse, som denne:

Det er et godt udgangspunkt at forstå dit opsparingsbeløb, men det er her, de fleste stopper. Brug det i stedet som udgangspunkt. Opsparingsbeløbet fra din resultatopgørelse er der for at hjælpe med at lave din "balance", som bare er en smart måde at forstå, hvad du har, og hvad du skylder. Det vil tage noget tid at samle dine opgørelser, men det er ikke sværere at lave end din indkomstopgørelse.

Din balance er grundlæggende:

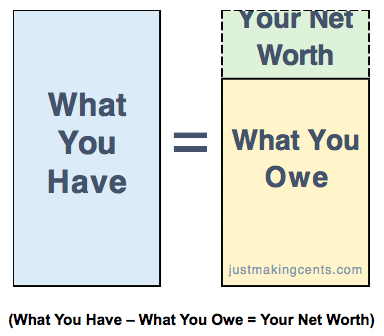

Dit opsparingsbeløb flyder ind i din "Hvad du har", da den opsparing nu er det, der kaldes et "aktiv". Tænk på det, som når du spiser cashewnødder og har flere tilbage i din skål. Du ville gå og putte de resterende cashewnødder tilbage i bulkbeholderen. De cashewnødder gik bare fra rester til fremtidig snack.

Føj derefter saldi på din investeringskonto til din "Hvad du har"-spand. Medtag ikke din bil, hus, smykker eller andre fysiske ting, medmindre du rent faktisk planlægger at sælge dem inden for et år. Du forsøger at finde ud af alt dit "hvad du har", der kan bruges til at finansiere dine leveomkostninger, og sidst jeg tjekkede, var det ikke så mættende at bide i dit rat.

"Hvad du skylder" er dine kreditkort, studielån, realkreditlån og det lån, du har optaget af din onkel. Den tekniske term for disse er "forpligtelser". Så når du først har organiseret dine oplysninger, har du dybest set din balance. Du vil i de næste trin se, hvorfor det er så vigtigt at have et godt overblik over både din resultatopgørelse og din balance.

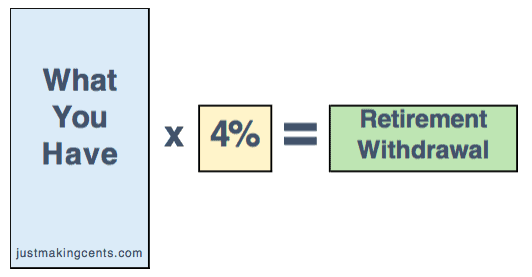

En undersøgelse foretaget af finansplanlæggeren William Bengen viste, at hvis du hæver 4 % om året, ville dine penge holde dig i mindst 30 år, hvis du havde en 50/50-portefølje af aktier og obligationer. Andre har fundet ud af, at det meste af tiden (selvom på en 60/40 aktie-/obligationsportefølje), ville du faktisk ende op med mere end da du startede.

Bengen nåede denne sats på 4 % ved at teste tilbagetrækningsprocenten, der ville have fungeret selv gennem den store depression, og i princippet taget det værst tænkelige scenarie i historien.

Udtrækningssatsen på 4 % er en nyttig guide til at vide, hvor meget du skal hæve, men ikke særlig nyttig til at fortælle dig, hvor meget du skal have at hæve fra. For at finde det, skal du konvertere det til et mål. Vi starter med 4 % tilbagetrækningsligningen:

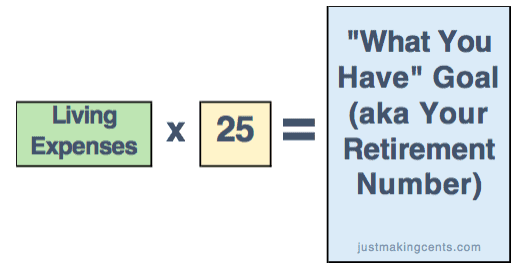

Men det er ikke et mål. Det er dybest set, hvor du er i dag, hvis du skulle forsøge at gå på førtidspension. For at konvertere det til et mål, skal du lave noget matematisk jujitsu med ligningen ovenfor (ikke bekymre dig, jeg gjorde det for dig!). Det er den samme ligning, men jeg har blandet det i en blender for at gøre det mere nyttigt:

Hvis du ser grundigt efter, har jeg lige vendt "pensioneringsudtrækning"-ligningen. Jeg ændrede "pensionsudbetalingen" til "leveomkostninger" og inverterede de 4% til 25. Ved at gøre dette kan du nå dit "pensioneringsnummer".

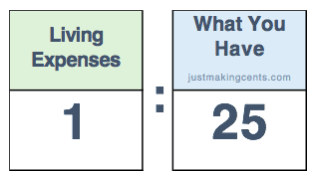

Du tænker måske, at 25 gange dine udgifter er et stort, skræmmende tal. Det kan virke uopnåeligt. Men jeg er spændt på at vise dig, hvordan det kan fungere til din fordel. For at gøre det skal du ændre "25 gange" til forholdet:

Når du ser på det som et forhold, kan du se styrken ved at reducere dine udgifter. For hver $1 du barberer af af årlige udgifter, skal du bruge $25 mindre i din "Hvad du har"-spand for at ramme dit pensionsnummer. For at illustrere hvor kraftfuldt dette er, lad os se på et eksempel:Lad os sige, at du bruger $35.000 om året, men barberer $4.000 af i udgifter. Tag et kig på, hvad der sker:

Hvis du sætter dine penge på aktiemarkedet, får du muligvis de historiske 7 % årlige afkast. Din konto kan blive større. Men det kan også blive mindre . Men hvis du skærer i udgifterne, er du garanteret et afkast på 2.500 %! ($4.000 besparelse x 2.500% =$100.000 effekt på dit pensionsnummer)

Er matematik ikke sjovt?

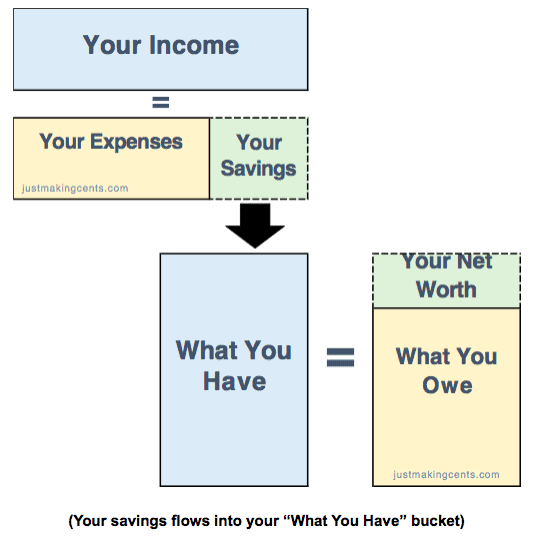

Du vil bemærke, at jeg kun har fokuseret på "Hvad du har", så hvorfor ville jeg have, at du skulle kende hele din balance? Det er lidt cirkulært, men jeg tror, du får det, når du tænker over, hvordan resultatopgørelsen og balancen taler med hinanden:

Reduktion af dine dyre "hvad du skylder" (som kreditkort) poster på din balance fører til...

Reducere udgifter på din resultatopgørelse, hvilket fører til...

Højere besparelser på din resultatopgørelse, hvilket fører til...

Forøgelse af dit "hvad du har" på din balance, hvilket fører til...

Når dit pensionsnummer hurtigere!

Så ignorer ikke dit "What You Owe"-nummer. Jo hurtigere du slipper af med dine højrente, som f.eks. kreditkort, jo hurtigere kan du nå dit mål.

Okay, så hvordan skal vi anvende dette på vores faktiske liv?

(Ønsker du, at du vidste, hvordan du gjorde dette, da du var yngre? Vil du gerne lære dit barn det? Jeg vil vise dig, hvordan du lærer dine børn om penge kan være sjovt, hurtigt og nemt starter her . Download den GRATIS guide til at hjælpe dit barn med at starte deres første virksomhed, og du får også adgang til et GRATIS kursus i, hvordan du får din økonomi i form til førtidspension!)

Jeg ved det – du er chokeret!

Selv om det er grundlæggende, så lad os tage et øjeblik og tænke gennem implikationerne af, hvad det betyder. Det betyder, at hvis du er seriøs med at gå på førtidspension, arbejder du ikke for passion. Du arbejder for penge. Hvis Goldman Sachs tilbyder dig et job, men du virkelig hellere vil være glaspuster, så tag Goldman-jobbet, bliv ved, så længe du kan, og træk dig så tidligt på pension og brug resten af dit liv på at puste glas. Træk jorden nu, så du kan nyde frugten af din høst senere.

Med hensyn til mig, holdt jeg ud og befandt mig til sidst i en hedgefond, der tillod mig at blive i New York City. Men de fleste af os har ikke mulighed for straks at få et sekscifret job. Hvad så?

Side trængsel.

Michelle har 65 måder at tjene ekstra penge på. Der bør være mindst én, der pirrer dig. Husk, du forsøger at øge din indkomst, så du kan øge din opsparing, så du kan øge dit "hvad du har."

For at jeg kunne forlænge min landingsbane, indtil jeg kunne få et fuldtidsjob, arbejdede jeg som salgsmedarbejder hos Banana Republic. Da jeg endelig fik et fuldtidsjob, til mine venners store undren, beholdt jeg mit job som salgsmedarbejder og forvandlede det til et sideløb. (Forestil dig, hvor forarget min chef i det finansielle firma, hvor jeg arbejdede, følte sig, da hun stødte på mig i Banana Republic!). Min balance takkede mig, da den hjalp mig med hurtigt at betale mine "What You Owe"-poster, inklusive studiegæld.

Skift dit standardspørgsmål fra "Hvad har jeg råd til?" til "Hvad kan jeg modstå?" Ofte, når vi får en opgradering i løn, tror vi for ofte automatisk, at vi har brug for en opgradering i livsstil. Hvorfor standard til denne antagelse?

Lad os sige, at du lige har fået en kampagne, der giver dig 5.000 USD mere om året. Du er træt af at bede din værelseskammerat om at rydde op i hendes opvask. Din bil er fin, men grundlæggende. Du tænker på, hvor hårdt du har arbejdet, og hvordan du fortjener dit eget sted og en ny bil.

Vi har alle følt, at vi trækker os til at bruge mere. Men som vi har set i trin 2, er evnen til at minimere dit forbrug den mest effektive ting, du kan gøre for at nå dit pensionsnummer.

Selv om jeg lavede seks figurer, boede jeg med værelseskammerater i ikke-primære områder på Manhattan, indtil jeg blev gift. Jeg har aldrig haft en dørmand. Jeg tog næsten ikke taxa. Jeg blev i og lavede mad de fleste nætter. Inden for et par år betalte jeg $15.000 af skolegæld og begyndte at opbygge min nettoformue.

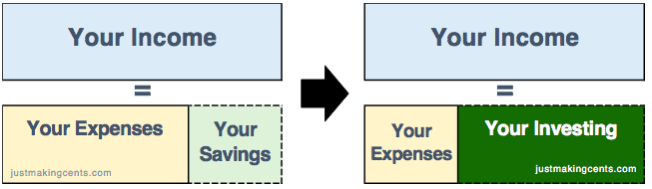

Opsparing er ikke det samme som at investere. At spare er handlingen at lægge penge væk til en regnvejrsdag. Investering er at sætte penge i arbejde. Faktisk, hvis du blot sparer uden at investere, taber du faktisk penge på grund af inflation.

Når du har sparet nok op til 3 til 6 måneders leveomkostninger, skal du investere resten. S&P 500 har historisk set et afkast på 7 % om året efter inflation. I mellemtiden har den gennemsnitlige årlige lønstigning været omkring 3%. Denne forskel er enorm! Det betyder, at på et vist tidspunkt vil dine investeringer faktisk begynde at tjene mere, end du sparer om året. Så, med nok tid, vil den faktisk begynde at tjene mere end hele din årsløn!

Dybest set forsøger du at flytte din økonomi fra billedet til venstre til billedet til højre.

Nu kan det sidste trin være vanskeligt, men det smører vejen til dit mål.

Dette er den sværeste del, men har også det største potentiale til at få dig til at nå dit førtidspensionsmål. En nemmere måde at gøre dette på er at finde en arbejdsgiver, der også har et sted, hvor du gerne vil være. For østkysten er det enten at flytte fra Manhattan til en bydel som Queens eller at flytte til en anden by som Philadelphia eller Stamford. På vestkysten er det som at flytte fra San Francisco til Portland. (Eller for det ultimative træk, bo i en autocamper og se hele landet som Michelle!)

For nogle år siden flyttede jeg til Philadelphia, mens jeg beholdt min New York City-løn. På den måde reducerede jeg mine boligudgifter markant med tusindvis af dollars...hver måned . Med den ene flytning, fordi jeg reducerede min største udgift, kunne min kone blive hjemme med vores 3 børn. Med andre ord gav det min kone mulighed for at gå på pension (selvom hendes arbejde som SAHM er meget mere udfordrende end mit!). Samtidig var jeg stadig i stand til at accelerere vores pensionstidslinje i årtier!

Så hvis reduktion af dine udgifter er den mest effektive ting, du kan gøre for at nå dit pensionstal, er det at reducere dine boligudgifter den mest effektive ting, du kan gøre for at nå dit udgiftsreduktionsmål.

Lad os sætte alle seks trin sammen.

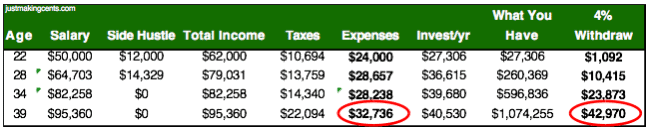

Du vil se, at det kan gøres uden at lave seks cifre. Lad os sige, at du tjener 50.000 USD på college og har en side-jag, der giver dig 12.000 USD ekstra om året (jeg baserede dette på de 20-25 timer om ugen, jeg arbejdede i Banana Republic, mens jeg beholdt mit fuldtidsarbejde). Du bor også sammen med en værelseskammerat og pakker frokost de fleste dage om ugen og spiser kun lejlighedsvis ude til middag.

I en alder af 34 flytter du til en billigere del af byen, hvilket reducerer dine leveomkostninger med 15 % i forhold til det foregående år (ja, det er muligt – jeg sparede mere end dette ved at flytte fra Manhattan til Philadelphia) .

Som du kan se, kan du, når du er 39, hæve næsten $43.000 om året. Så hvis du var denne person og sagde dit job op som 39-årig, ville du have nok til at dække leveomkostninger og skatter, indtil socialsikringen træder i kraft.

Som du kan se, er det muligt, selvom du ikke har en stor løn. Så det rigtige spørgsmål er ikke "kan du?" men "gør du?" Har du lyst til at overføre matematikken til din egentlige livsstil? Anstrenger du dig for at skabe vaner til at opretholde dette investeringsniveau i næsten 2 årtier, selv når livet kaster dig kurvebolde (hvilket vil ske)? Sætter du tid og energi af til at starte en sidejag, selvom dine venner skal ud og have det sjovt uden dig? Siger du "nej" til slæbebåden for at bruge mere og det ønske om at vise verden, hvor succesfuld du er med det tøj, du har på, eller den bil, du kører?

Hvis du gør det, så er den eneste ting mellem dig og opnåelse af det mål ... dig.

For adskillige år siden havde jeg et andet øjeblik, mens jeg sad ned. Denne gang kiggede jeg på min balance og indså, at jeg havde overgået mit pensionsnummer. Der var ingen spæk denne gang, kun en rolig lethed. Jeg følte mig befriet. Fra da af var hver dag, jeg gik på arbejde, fordi det var mit valg.

Det sjove? Jeg indså, at jeg ville fortsætte med at arbejde, fordi jeg stadig havde det sjovt. For nu. Min 67-årige chef er netop gået på pension. I stedet for den glæde og spænding, du ville have forventet, havde han en masse frygt for, hvordan han skulle fylde resten af sine dage. Vil du have denne skæbne? Du arbejder så hårdt så længe, at når du har økonomisk frihed, er du enten for gammel eller for indstillet på din rutine til at opleve alle de ting, du plejede at ville gøre.

For en person, der arbejder hen imod et enkelt formål så længe, er det faktisk udfordrende ikke at have et stort mål længere. Og tiden til at finde ud af, hvad du ellers skal gøre, er, mens du stadig er ansat. Det er grunden til, at jeg startede Just Making Cents, så jeg stadig kunne have formål og projekter efter eget valg, og for at få større indflydelse på folks liv.

Og det er, når livet bliver rigtig sjovt.

Forfatterbiografi:JT brænder for at se penge anderledes efter at have brugt over 15 år på Wall Street. Han skriver om penge fra troens perspektiv og som far til 3 spunky børn.

Er du interesseret i at lære at gå på tidlig pension? Hvorfor eller hvorfor ikke?