I dag har jeg en fantastisk gældsafbetalingshistorie fra Val Breit. Hun betalte $42.000 af i studielån på 34 måneder, mens hun tjente $36.000 om året. Nedenfor er hendes historie. God fornøjelse!

Jeg brød ud i gråd.

Jeg brød ud i gråd.

For første gang valgte jeg min egen låneudbyder til at hjælpe med at betale for min efteruddannelse.

Efter at have set skemaet, der forklarede de $50.000, som jeg forventede at låne til college, faktisk ville koste mig næsten $100.000 at tilbagebetale, græd jeg. Hårdt.

Jeg vidste, at jeg ikke ville tjene ret meget som skolevejleder, så jeg følte, at dette var en dødsdom. Jeg skulle betale denne studiegæld for evigt .

Efter at denne barske virkelighed slog mig i ansigtet, tog jeg fat og besluttede, at jeg ville gøre alt, hvad jeg kunne for at undgå at betale det forfærdelige beløb på 100.000 USD.

Efter 6,5 år dimitterede jeg med en 4,0, en mastergrad i skolerådgivning og over $42.000 i gæld. Efter konsolideringen satte min låneudbyder mig på den standard 20-årige tilbagebetalingsplan, men jeg vidste, at der ikke var nogen måde, jeg skulle betale for min universitetsuddannelse så længe.

Faktisk tilbagebetalte jeg fuldstændigt disse studielån plus de 6,8 % renter på kun 34 måneder – mindre end 3 år efter eksamensdagen.

Relateret indhold:

Sådan gjorde jeg det:

Jeg blev tilbudt en del økonomisk hjælp, og det var fristende at tage alt det, jeg blev tilbudt. Under kandidatskolen blev jeg tilbudt omkring $20.000 om året i økonomisk støtte - selvom undervisningen kun var omkring $8.500! Jeg kunne nemt have endt med $100.000 eller deromkring i collegegæld. Heldigvis havde jeg allerede mit "aha"-øjeblik (se tårerhistorien ovenfor) og vidste, hvor meget de lånte penge ville koste at tilbagebetale. Så jeg fandt ud af, præcis hvor meget jeg skulle bruge for kun at dække undervisningen og afslog hver ekstra dollar, jeg blev tilbudt. Dette holdt mit samlede lånebeløb under $50.000.

Relateret indhold:Hvordan fungerer studielån?

I stedet for at se kortsigtet, og hvordan jeg kunne slippe af sted med den laveste betaling hver måned, så jeg på det samlede beløb, jeg ville tilbagebetale, hvis jeg valgte standard-, udvidet eller indkomstbaseret tilbagebetalingsplan . Jeg valgte standard tilbagebetalingsplanen, fordi du sparer flest penge i sidste ende.

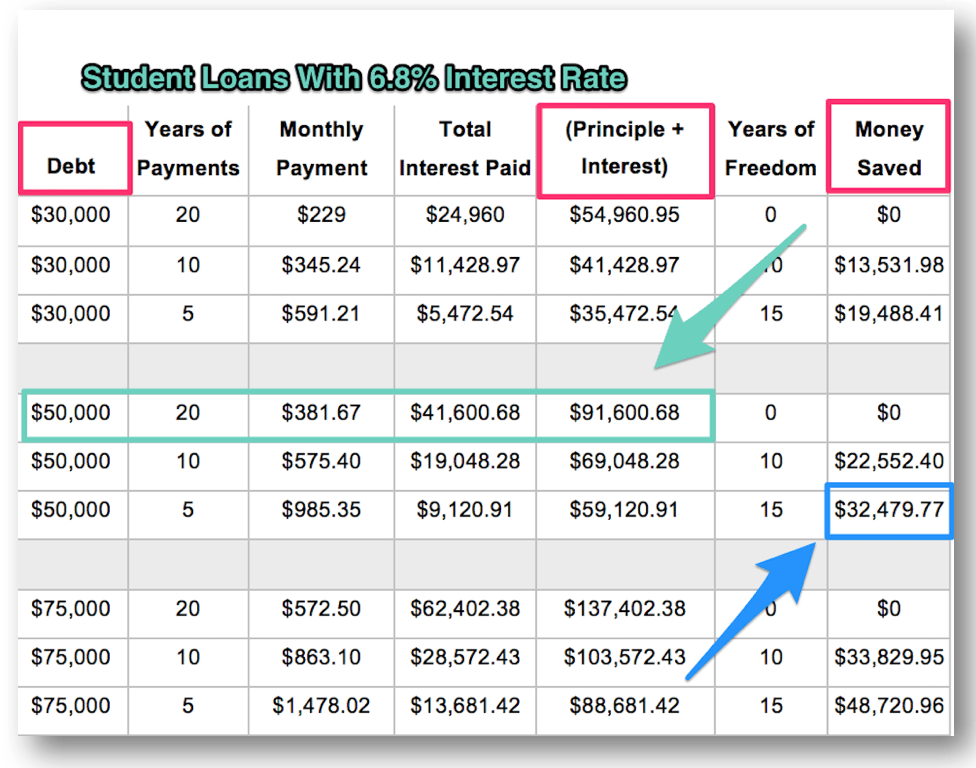

Jeg har også beregnet og sammenlignet det samlede beløb, jeg ville tilbagebetale (hovedstol + renter) – og hvor meget jeg kunne spare – hvis jeg betalte mine lån hurtigere ud. Jeg forudsagde at dimittere med $50.000 i lån, og jeg indså, at jeg kunne spare over $30.000, hvis jeg betalte mine lån af på 5 år i stedet for 20! For en person, der kun skulle tjene $36.000 om året, var en sådan besparelse umulig at ignorere. Tjek skemaet nedenfor for at se selv.

Jeg så på de beløb, jeg skyldte hver långiver, og fandt ud af, hvad renterne betød. De fleste af mine lån var direkte usubsidierede lån med en rente på 6,8 %, mens et par var til en meget lavere rente på 2 %. Ved at bruge en tilbagebetalingsberegner indså jeg, at jeg ville spare flest penge ved at bruge gældsskredmetoden til at håndtere et lån ad gangen, begyndende med det højeste rentelån først.

Du vidste det b ordet kom før eller siden. Ja, jeg har oprettet et detaljeret budget for at hjælpe med at håndtere min gæld. Det var min plan for, hvordan jeg skulle bruge mine penge hver måned. Jeg sammenlignede min forventede indkomst med mine månedlige regninger for at se, hvor meget ekstra jeg kunne finde. Jeg studerede hver enkelt udgift for at finde måder at spare penge på. Jeg fortsatte med at budgettere i hele den tid, jeg betalte af på mine lån (og jeg laver stadig et månedligt budget den dag i dag).

Før jeg foretog gældsbetalinger, sparede jeg 1.000 USD som en lille nødfond. Dette var et behageligt nummer for mig som et sikkerhedsnet, og jeg var streng med kun at bruge det til ægte nødsituationer. Det fik mig til at spare op, og jeg vidste, at når jeg havde mere end 1.000 USD på min bankkonto, så kunne jeg fortsætte med at spare op og begynde at spare på min gæld.

Ved hjælp af mit budget og en forudbetalingsberegner satte jeg mig, hvad jeg troede var et ambitiøst SMART-mål:Jeg ville betale mit største lån, som var omkring $38.000 til en rente på 6,8 %, tilbage på 8 år . Min metode var at reservere en ekstra $200 hver måned fra mine lønsedler. Da jeg først kiggede på mit budget, var det det mest, jeg troede, jeg havde råd til. Og selvom 8 år virkede som lang tid, var det meget kortere end den 20-årige tilbagebetalingsplan, jeg var på.

De fleste af mine lån havde en afdragsfri periode på 6 eller 9 måneder, før min første regning forfaldt. Men jeg begyndte at arbejde på fuld tid som skolevejleder og tjente $36.000 om året med det samme efter endt uddannelse. I stedet for at bruge disse penge til at købe tøj, møbler eller en ny bil, begyndte jeg at betale til mine studielån. Da der endnu ikke var påløbet renter i henstandsperioden, gik alle pengene direkte til hovedstolen. Sådan krympede jeg hovedstolen på mine lån, før renterne begyndte at stige.

Jeg konsoliderede alle mine direkte lån, der var omkring 6,8 % til en rente på 6,75 %. Jeg konsoliderede ikke de direkte lån, der havde en rente på 2 %, fordi det ville have resulteret i en højere rente. Da jeg kun havde mine lån i et par år, gjorde dette nok ikke den store forskel. Men det flyttede en masse mindre lån til én stor del, som jeg kunne tage mig af. Hvis du dog kan få en lavere rente ved at konsolidere, så er det måske også et smart pengetræk for dig.

Når mine betalinger var forfaldne, satte jeg automatiske månedlige betalinger op, så jeg aldrig ville gå glip af en betaling, og jeg fik en lille rentenedsættelse (0,25 %). Men i stedet for minimumsbetalingen indstillede jeg denne automatiske tilbagetrækning til at inkludere de ekstra $200, som jeg skulle betale for at nå mit mål. Dette gav min samlede månedlige betaling omkring $450. I stedet for at se på dette som en "ekstra" betaling, handlede jeg, som om det var en rigtig regning på $450, ligesom min husleje eller elregning. På den måde blev jeg ikke fristet til at bruge de ekstra penge andre steder. Jeg vidste, at månedlig betaling var den eneste måde, jeg ville nå mit mål om at få det store lån væk om 8 år (hvilket ville spare mig for omkring $20.000 i renter).

På trods af mine bestræbelser på at indstille en automatisk ekstra betaling hver måned (trin 8), kunne min låneudbyder simpelthen ikke få det rigtigt. I flere måneder hævede de kun det minimumsbeløb, jeg skyldte, så jeg havde manuelt foretaget den ekstra betaling online for at holde mig på sporet. Så begyndte de at hæve mine penge på den forkerte dato. Dette var frustrerende, for med et budget så stramt som mit, havde jeg ikke råd til, at $450 skulle komme ud en uge for tidligt eller sent.

Jeg ringede til kundeservice for at få det rettet, men efter adskillige smertefulde opkald, timers ventetid og måneder med ekstra økonomisk stress, stoppede jeg endelig de automatiske betalinger. Jeg ofrede rentenedsættelsen, fordi jeg havde det store billede i tankerne:Jeg var ikke fastlåst på at spare 0,25 % i renter, jeg havde som mål at spare 20.000 $! Den eneste måde at gøre det på var at foretage de ekstra betalinger hver måned, og jeg ville ikke lade låneudbyderens fejl komme i vejen. Jeg endte med at sætte regningen på min månedlige kalender og manuelt betalte $450 hver eneste måned.

Hver par måneder kiggede jeg på mine udgifter for at finde flere måder, jeg kunne spare penge på.

Det er svært at tro, men jeg fik ikke en smartphone før efter mine studielån var blevet betalt tilbage, selvom det var noget, jeg gerne ville have. Jeg blev drillet af kolleger, og det var utroligt ubelejligt. Jeg var nødt til at bruge min gamle skole GPS for at få rutevejledning, og jeg tjekkede kun min e-mail eller sociale medier, når jeg var hjemme på min bærbare computer. Men at have en "dum telefon" uden datapakke sparede mig for tusindvis af dollars, hvilket hjalp mig med at betale min gæld endnu hurtigere.

Jeg kørte en lille, betalt bil, så jeg havde ikke et billån. Jeg havde 30 minutters pendling til arbejde, og den bedste gasbesparende af alle var samkørsel med en kollega. Selvom samkørsel ikke altid var praktisk, sparede det mig en masse penge hver måned på benzin.

Jeg ringede til min satellit-tv-udbyder, vores internetudbyder og vores mobiltelefonudbyder for at høre, hvordan jeg kunne sænke mine månedlige regninger. Jeg havde succes med tv- og mobiltelefonselskaberne, men jeg slog til med internetfirmaet.

Og jeg har næsten aldrig købt nyt tøj. I gennemsnit brugte jeg $20 om måneden på nyt tøj. Mit gamle tøj var ikke trendy, men det passede fint. Og hvis der var et tøj, jeg virkelig gerne ville have, gav jeg det til min mor som en gaveide.

Jeg fandt også måder at spare penge på mad. Jeg planlagde mine måltider i mindst en uge ad gangen. Jeg lavede en liste over de dagligvarer, jeg havde brug for til disse måltider, og jeg gik kun til købmanden en gang om ugen. Jeg lavede mad derhjemme og pakkede rester til frokost. Jeg takkede høfligt nej til invitationer til at gå ud og spise frokost med kolleger.

Selv om der var mange ting, jeg ville have, ville jeg endnu mere være gældfri. Således blev jeg meget tryg ved tilfredshed og forsinket tilfredsstillelse. Jeg vidste, at denne absolutte minimumslivsstil kun var for en kort periode, og ofret ville være det værd i sidste ende.

Ved løbende at skære ned på mine udgifter var jeg i stand til at kaste endnu flere penge på mine studielån. Ud over de $250, der skulle betales hver måned, og de $200 ekstra, jeg forpligtede mig til at betale hver måned, loggede jeg ofte ind på min studielånskonto og foretog tilfældige yderligere betalinger. Nogle gange var det kun $50, men normalt var det yderligere $200 eller deromkring. At se min hovedstol for studielån skrumpe var vanedannende og opkvikkende. Jeg udslettede mit lån hurtigere, end jeg nogensinde troede, jeg kunne.

Udover at skære ned på mine udgifter, "fandt" jeg også ekstra penge omkring min fødselsdag, jul og skattetid. Jeg modtager ofte en check eller kontanter som en del af mine gaver, og jeg fik også ofte penge tilbage fra skat. I stedet for at bruge disse penge på andre ting, brugte jeg som regel lidt, men smed det meste af dem på mine studielån. Nogle gange var det nedslående, især når mine kolleger skulle på forårsferie til Cancun, men jeg kunne ikke ignorere de penge, jeg ville spilde på renter. Så jeg holdt øje med prisen og vidste, at jeg snart ville være fri for min collegegæld.

Jeg akkumulerede ikke længere gæld i denne periode. Jeg kørte en betalt for 9.000 dollars bil, og jeg brugte kreditkort klogt, velvidende at jeg ville betale hele resten hver måned. Uden bilbetalinger, kreditkortbetalinger eller flere spildte penge på renter for disse lån, var jeg i stand til at holde mere af min indkomst fri til at tackle den ene gæld, jeg var fokuseret på.

Efter 34 måneder med at opretholde et ekstremt stramt budget, konsekvent skære ned på udgifterne, når jeg kunne, og foretage masser af ekstra betalinger, loggede jeg ind på min Sallie Mae-konto for sidste gang. Jeg betalte mit sidste studielån og glædede mig. Jeg var så jacked, at jeg troede, at der ville komme konfetti sprøjtede ud af min computer...men ikke sådan held. De behandlede det bare som enhver anden betaling. Jeg tog et skærmbillede af $0-saldoen for en sikkerheds skyld og fejrede mig selv.

Det havde været det hele værd, og min plan virkede, bedre end jeg havde håbet. I stedet for at betale af på mine lån på 20 år, betalte jeg min gæld af på mindre end 3 år. Dette sparede mig ikke kun for 17 års betalinger, men det sparede mig også for næsten $30.000 i renter!

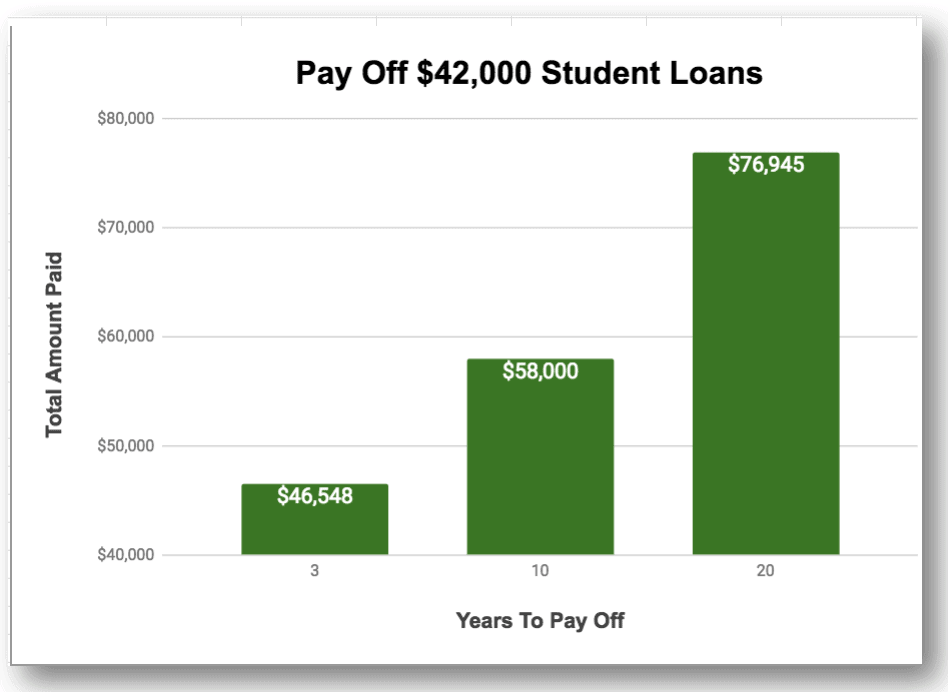

Her er et billede for at se, hvordan ofre i kort tid gav pote. Dette eksempel bruger $42.000 til 6,8% rente. Se de enorme besparelser nedenfor:

Hvis du har flere studielån, end jeg havde, så er det endnu mere presserende, at du kommer af med din gæld hurtigst muligt, fordi din opsparing (eller tab) bliver endnu større! Du kan tilslutte dine tal til en tilbagebetalingsberegner for at finde ud af dine nøjagtige tal.

Jeg bliver ofte spurgt, om jeg ville have gjort noget anderledes, og jeg ville ønske, at jeg havde kendt til Credible, som kunne have refinansieret mine lån for mig. Jeg vidste, at min rente var brutal, men det eneste sted, jeg spurgte om refinansiering, var min lokale bank. Da jeg ikke havde nok egenkapital på det tidspunkt, havde de ikke noget bedre at tilbyde mig, og jeg så ikke andre steder hen. Havde jeg vidst det, ville jeg have overvejet at refinansiere med Credible. Jeg har hørt gode ting om dette firma fra andre studielåntagere, og jeg kunne have sparet endnu flere penge på renter, hvis jeg havde fået deres lavere rente.

En anden ting, jeg ville have gjort anderledes, er at jage mere sideløb for at tjene ekstra penge. Jeg havde en fast lønplan for mit job, og uanset hvor mange timer jeg arbejdede, eller hvor stor en rådgiver jeg var, kunne jeg ikke tjene flere penge. Derfor fokuserede jeg mest på de penge, der skulle ud for at bruge så lidt som muligt. Men ved at vide, hvad jeg ved nu om de uendelige muligheder for at tjene penge, ville jeg have startet flere sideløb for år siden. Så kunne jeg have fjernet mine studielån endnu hurtigere.

Jeg spreder den gode nyhed. Jeg hører ofte folk sige, at de ville ønske, de kunne slippe af med deres gæld, eller de ville ønske, de havde råd til at være hjemmegående (som jeg er nu). De fleste mennesker, der siger disse ting, tjener flere penge, end min mand og jeg gør, og det er simpelthen livsstilsvalg, der kommer i vejen. Så jeg bruger min historie som et eksempel for at vise, at du kan skabe den livsstil, du ønsker!

For mange af os, inklusive Michelle og mig, var det første skridt at betale af på vores studielån. Hvis du øver dig i forsinket tilfredsstillelse, budgettering, målsætning og finde måder at skære ned på dine udgifter, kan du også være en hjemmegående mor, en blogger, der lever livet i en autocamper, eller hvilke drømme du nu har.

I min bog, Betal dine studielån hurtigt , jeg beskriver de fulde detaljer om alle de ting, jeg gjorde for at udslette mine studielån. Det er nemt at følge, du behøver ikke en stor løn, og det virker til enhver form for gæld. Derudover er der 12 almindelige fejl, du sandsynligvis laver med dine lån, som du helt sikkert vil undgå.

Klar til at nå din drøm? Tag det første skridt og forpligt dig til at slippe af med din studiegæld i dag. Hvis jeg kan gøre det, kan du også. Hvem ved? Det er måske bare det første skridt til at udleve din drøm!

Forfatterbiografi: Val Breit kan normalt ses, når hun jagter sine håndlangere eller taler om de enkle måder at være smartere med dine penge. Hun skrev Betal dine studielån hurtigt, fordi det at blive gældfri ændrede hendes liv, og hun ønsker at hjælpe millioner af mennesker, der føler sig fastlåste med at leve et liv, de ikke elsker på grund af deres gælds- og pengevaner. Du kan blive inspireret af hendes enkle pengetips ved at slutte dig til hende på TheCommonCentsClub.com

Har du gæld? Hvor meget gæld har du?