Er det en god idé at have en kreditkortnødfond ? For de fleste er svaret nej. Før du tænker på at have et kreditkort i nødstilfælde, bedes du læse dette.

Der er et stigende antal mennesker, der ser på deres kreditkort som deres nødfond. Nogle gør det efter eget valg, og andre er tvunget til at bruge deres kreditkort, når en nødsituation opstår, fordi de ikke har penge nok opsparet.

Dette er noget, der skræmmer mig, for selvom kreditkort kan fungere for nogle, tror jeg, at en nødopsparingsfond er en bedre løsning for den gennemsnitlige person. Efter min mening, uanset hvilket nødfondsbeløb du beslutter dig for, er det bedre end at have intet afsat overhovedet.

Som jeg sagde i artiklen Alt hvad du behøver at vide om nødfonde, har 26 % af amerikanerne ingen som helst nødfond.

Desuden har kun 40 % af familierne nok i opsparing til at dække tre måneders udgifter, mens en endnu lavere procentdel har de ofte anbefalede seks måneders opsparing.

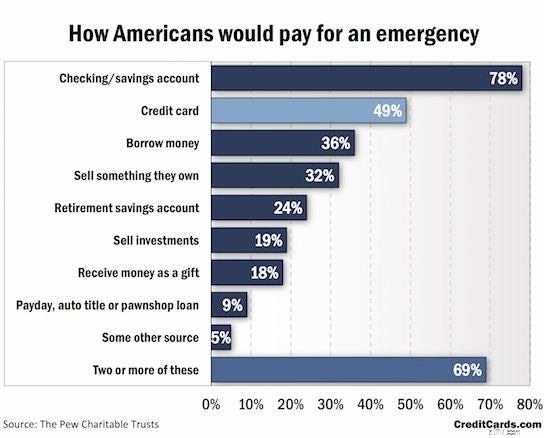

Ifølge en undersøgelse foretaget af The Pew Charitable Trusts planlægger omkring 49 % af husstandene at stole på deres kreditkort til at betale for en nødsituation. For mere om dette, se bare på grafen nedenfor:

Dette er slet ikke sponsoreret af CreditCards.com – jeg fandt bare deres undersøgelse super informativ!

Folk har helt sikkert nogle ideer til, hvad de ville gøre i tilfælde af en økonomisk nødsituation, men mange af ideerne kan være katastrofale og gøre meget mere skade, såsom at stole på et kreditkort (hvis du ved, at du ikke vil være i stand til at betale det af, før der begynder at løbe renter) samt at stole på en betalingsdag, en autotitel eller pantelånerlån.

Som du kan se fra ovenstående, er der mange muligheder for din nødfond, og der er ikke noget perfekt svar for alle.

For nogle mennesker kan de virkelig se det positive i at have en nødfond med kreditkort, men for andre kan det føre til en meget stressende situation.

Relateret indhold:

Der er mange ting, du bør tænke over, før du beslutter dig for at bruge et kreditkort som din nødfond.

Forskellige mennesker har brug for et andet nødfondsbeløb.

Nogle af de ting, du gerne vil tænke på, når du bestemmer dit nødfondsbeløb, er stabiliteten af dit job, din indkomst sammenlignet med dine udgifter, uanset om du ejer et hus og/eller en bil, dit helbred og mere.

Dybest set, jo mere "risikofyldt" din situation er, jo større bør din nødfond være. Hvis din situation er ret risikabel, kan det være en dårlig idé at bruge et kreditkort til din nødfond. Dette skyldes, at der er en stor chance for, at du opstår kreditkortgæld, som du ikke er i stand til at betale af, når en nødsituation opstår.

På den anden side kender jeg nogle få mennesker, der ikke har nødmidler, fordi de sparer en stor procentdel af deres indkomst hver måned, og de ved, at deres opsparing hver måned nemt kan bruges til størstedelen af deres økonomiske nødsituationer.

Du er den bedste måler til at afgøre, hvad der er en god eller risikabel økonomisk situation, men du skal være realistisk og indse, at det, der kan fungere for én person, ikke nødvendigvis betyder, at det vil fungere for dig.

Relateret:Hvordan fungerer kreditkort?

Ved udelukkende at stole på en nødfond med kreditkort, vil du påtage dig en masse risici.

Du ved aldrig, om noget kan dukke op, hvor stor udgiften kan være, og om du vil have en tilstrækkelig stor kreditgrænse til at finansiere udgiften.

Derudover kan renten på dit kreditkort svæve et sted i nærheden af 25 %, hvilket kan give en dyr regning, hvis du ikke er i stand til at betale saldoen på dit kreditkort, før der påløber renter.

Forskellige teknikker virker for forskellige mennesker. Og det er derfor, personlig økonomi er personlig .

Der er situationer, hvor det ikke er en helt dårlig idé at bruge et kreditkort til din nødopsparing. Hvis du ved, at du kan betale en stor udgift af inden for en måned, er det måske ikke en dårlig idé at bruge dit kreditkort som en nødsituation, men du skal stadig være forsigtig, før du tilføjer nogen gæld.

Se, problemet med denne tankegang er, hvad der sker, hvis du mister dit job? Mange har nødmidler, der er til, så de kan forsørge sig selv, hvis de skulle miste deres arbejde. Hvad ville der ske, hvis du stolede på kreditkort, men mistede din primære indtægtskilde?

Dette kan føre til en masse kreditkortgæld. Uoverskuelig kreditkortgæld...

Der er mange andre grunde til at have en fuldt finansieret nødfond:

Som du kan se, er der masser af fordele ved at have en nødopsparingsfond. Jeg ved dog, at forskellige ting fungerer for forskellige mennesker, og at nogle foretrækker at bruge kreditkort i tilfælde af en nødsituation.

Jeg tror, at den gennemsnitlige person nok burde have en slags nødfond. Selvom du kun kan administrere $500 til $1.000 lige nu, er det bedre end ingenting. $500 til $1.000 dækker muligvis ikke hele omkostningerne ved din nødsituation, men det vil i det mindste hjælpe dig en lille smule. Derudover kan du stadig bruge penge på højforrentet gæld, efter at du har opbygget dit specifikke nødfondsbeløb.

Mit problem med at bruge kreditkort som din eneste kilde til en nødfond er, at det i nogle situationer kan føre til mere gæld. Selvfølgelig kan nogle mennesker bruge deres kreditkort til deres fordel, men den gennemsnitlige person har højst sandsynligt brug for en rigtig nødfond, som de kan regne med.

Hvad synes du om kreditkortnødmidler? Er de en gyldig idé for den gennemsnitlige husstand?