Førtidspensionering har været ekstremt populær på det seneste, og jeg er sikker på, at du har hørt meget om det.

Førtidspensionering har været ekstremt populær på det seneste, og jeg er sikker på, at du har hørt meget om det.

Mellem "Why I Hate the FIRE Movement", siger Suze Orman (fra Afford Anything), Mr. Money Moustache og enhver af de andre fantastiske FIRE-blogs, har førtidspension været meget i nyhederne på det seneste.

Og jeg elsker det!

Men jeg ved, at der er mange mennesker, der er forvirrede eller endda skeptiske over for, hvad førtidspension er, og om det er en rigtig ting eller ej.

For det første, hvis det er første gang, du har hørt om FIRE, står det for Financial Independence, Retire Early , og det kan betyde mange ting for forskellige mennesker. Men den grundlæggende idé er, at du arbejder hen imod økonomisk uafhængighed – enten at have nok opsparet og/eller nok passiv indkomst til at dække dine udgifter. Du kan derefter vælge, om du vil arbejde eller ej.

Det lyder ret fantastisk for mig!

For de fleste mennesker betyder pension dog noget, som kun ældre mennesker gør efter årtier og årtier med at arbejde på et fuldtidsjob. Der er dog mange derude, som desværre ikke sparer penge nok op, når de forbereder sig på pensionering i den traditionelle pensionsalder på 65-67. Og efterhånden som pensioner hører fortiden til, vil opsparing til pension blive endnu vigtigere.

Ifølge en undersøgelse har 56% af amerikanerne mindre end $10.000 opsparet til pension. Ifølge en anden undersøgelse foretaget af Bankrate har 36 % af befolkningen i USA absolut ingenting gemt til pension.

Selvom det er indlysende, at der er mange mennesker derude, der har brug for at prioritere opsparing til pension, så er der masser af mennesker, der kritiserer dem, der sætter det som mål at gå på førtidspension.

Det ser jeg meget, når jeg læser artikler om folk, der er gået på førtidspension. Jeg altid scroll ned til kommentarerne til disse artikler, fordi jeg finder det interessant at se, hvad folk har at sige om førtidspension. Det burde jeg nok ikke, fordi jeg altid bliver chokeret og ked af det, når jeg læser alle de negative kommentarer.

Folk siger, at dem, der går på tidlig pension, ikke vil være forberedte på nødsituationer, og hvor kedeligt det ville være at gå på tidligt pension.

Virkelig, hvad kunne føles bedre end at arbejde hårdt for at spare penge, investere dem godt og derefter indse den økonomiske frihed, du har til at sige dit daglige job op, så du kan leve dit drømmeliv!?

Uanset om du vil rejse, fortsætte med at arbejde (Ja, du kan fortsætte med at arbejde! Der er ingen regel om, at I skal holde op alle sammen.), bruge mere tid sammen med familien eller hvad som helst, så giver førtidspension dig muligheden for at vælge din egen fremtid .

Jeg har sparet nok op til at gå på pension, når jeg har lyst. Ja, jeg tjener en høj indkomst, men jeg sparer også en stor del af min indkomst og holder øje med spildudgifter.

Og bare rolig, jeg elsker min blog for meget til at gå på pension snart, men at vide, at jeg kan gå på tidligt, betyder bare, at jeg er forberedt på, hvad der måtte ske i fremtiden. Som du ved, er jeg mere bekymret, og jeg vil meget hellere være sikker end ked af det. Der er så mange hvad hvis, som om der kunne være en medicinsk nødsituation, industrien kan ændre sig, jeg kan ændre sig og så videre.

For mig handler det om at have muligheden for at gå tidligt på pension udelukkende om frihed og fleksibilitet.

Derudover kan førtidspension ske uanset hvilken alder du ønsker det skal ske, så længe du er forberedt! Mange af de store historier om førtidspension handler om folk i 30'erne, men du kan gå på tidlig pension i en alder af 60, og det er stadig fantastisk!

Pointen med førtidspension handler i virkeligheden om at stræbe efter at forbedre dig selv økonomisk. Det betyder at komme ud af gælden, bruge mindre end du tjener, og spare til fremtiden.

Der er en masse fantastiske mennesker, der går på ekstrem førtidspension, som dem i FIRE-bevægelsen (som jeg elsker!). Jeg har hørt om folk, der har solgt alle deres ejendele og flyttet ind i en varebil, så de kan gå på tidligt pension, men jeg ved, at det ikke er for alle.

Ikke alle efterlønsveje skal være så ekstreme, nogle kan faktisk være helt normale. Det handler bare om at slippe af med din gæld, sænke dine udgifter (hvilket automatisk sker, når du kommer ud af gælden), bruge mindre, end du tjener, og investere penge til din fremtid.

Mange mennesker kan stadig leve et normalt liv, mens de også forbereder sig på førtidspension. Planlægning af din fremtid starter bare med at være realistisk med hensyn til din indkomst og dit forbrug, så kan du derfra sætte et hvilket som helst efterlønsmål, der passer dig.

Relateret indhold:

Planlægning af førtidspension betyder, at du meget nøje skal overveje alle dine forskellige udgifter. For de fleste førtidspensionister starter det med at lave et budget, der giver dem mulighed for virkelig at kende deres udgifter og spare op til dem langt ud i fremtiden.

En person, der planlægger førtidspension er tænker på hvad hvis og nødsituationer også. Ingen kommer til at få deres beregninger korrekte ned til øret, men du kan medregne eventuelle fremtidige udgifter.

Alligevel tror mange mennesker ikke på, at førtidspension er muligt. Der er mange, der tror, at $1.000.000 - $5.000.000 ikke er nok til at gå på pension ung, og at førtidspensionister ikke er tænker på fremtidige udgifter, når de virkelig er.

Jeg tror, det har meget at gøre med, at mange mennesker ikke forstår renters rente og investering. Begge disse ting lader dine penge arbejde og vokse for dig langt ud i fremtiden, hvilket betyder, at en førtidspensionists pensionsmidler højst sandsynligt vil vokse og dække årlige udgifter og nødsituationer.

Førtidspensionister ganger ikke bare deres årlige udgifter med 25 og antager, at det vil være penge nok til resten af deres liv. De ved, hvordan investeringer fungerer, forbliver diversificerede og har backup-planer, hvis det er nødvendigt.

Når du sparer nok af dine penge og kun lever af en bestemt procentdel af din opsparing eller investerede indkomst hvert år efter du går på førtidspension, vil du opdage, at førtidspension er mulig.

Inden du smider hele ideen ud, kan du med fordel se, hvordan du er forberedt til pensionering, og hvordan førtidspension kan være muligt for dig.

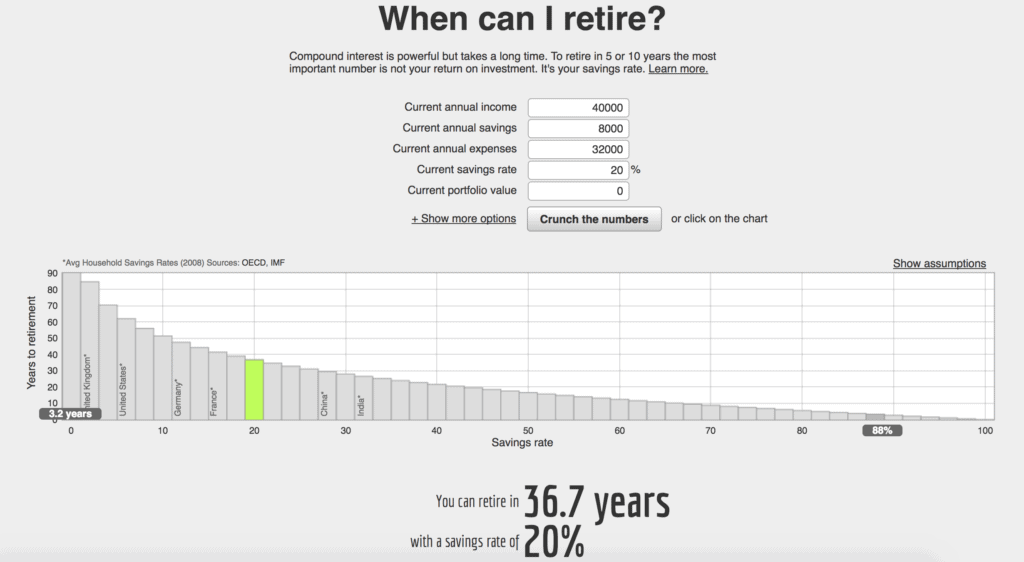

Pensionsberegner:https://networthify.com/calculator/earlyretirement

Som du kan se af ovenstående:

Så ved at spare flere af dine penge, vil du sandsynligvis gå på pension hurtigere. Giver det mening, ikke?

Og det er, hvad førtidspensionister gør! De er kommet ud af gælden og lever af mindre, end de tjener, så de kan spare meget højere op.

Relateret indhold: Kender du din nettoværdi?

Jeg har hørt fra så mange mennesker, at tidlig pensionering ikke er noget, de ønsker, fordi de vil kede sig for meget.

For at være ærlig, så synes jeg, det her bare er vanvittigt!

Hvis du ønsker at gå tidligt på pension, er du sandsynligvis ikke typen, der bare sidder hele dagen. Jeg mener, hvis det er din plan for pensionering, er det helt fint, fordi du kan vælge. Men for mange betyder førtidspension stadig at arbejde til en vis grad, samtidig med at du har friheden til at bruge din tid på at forfølge din passion, rejse, bruge mere tid med venner og familie og meget mere.

Med al den ekstra tid, du har efter tidlig pensionering, kan du blive frivillig, forfølge en passion, finde sjove ting at lave, tage en hobby og meget mere.

Førtidspensionister er ikke dovne og leder bare efter en måde at undslippe arbejdsverdenen. Jeg tror faktisk, de er meget hårdtarbejdende, som gerne vil leve livet på deres egne præmisser.

For pokker, du kan endda fortsætte med at arbejde, som mange førtidspensionister gør, hvis det er det, du virkelig ønsker. At vide, at du kan gå på førtidspension, giver dig bare valgmuligheder, hvis noget ændrer sig i fremtiden.

For mig, hvis jeg valgte at stoppe med at arbejde en dag, kunne jeg sagtens finde tid til at fylde min dag. Jeg kunne rejse endnu mere, tage på flere lange vandreture, være mere i form, læse mere, lære mere (jeg har ønsket at lære et nyt sprog), finde et passionsprojekt, bruge mere tid med venner og familie osv. listen er uendelig!

Den gennemsnitlige førtidspensionist, som jeg ved, har et meget aktivt og meningsfuldt liv.

Relateret:Hvad er økonomisk uafhængighed, gå tidligt på pension? Svar på ofte stillede spørgsmål om FIRE

Jeg tror, det er en af de sværeste ting for folk at forstå ved at gå på tidlig pension.

Bare fordi du sparer op til pension, betyder det ikke, at du spiser ramennudler til morgenmad, frokost og aftensmad.

Der er masser af måder at have det sparsommeligt sjovt på, spise på et budget og så videre. Du kan endda se verden, mens du sparer op til førtidspension.

Husk, de bedste ting i livet er gratis. Udendørs, at bruge kvalitetstid med dem, du elsker, grine og mere er alt sammen GRATIS.

Relateret: 13 bedste bøger om førtidspension

Hvornår vil du gå på pension, og hvornår VIL du gå på pension? Hvad synes du om førtidspension?