Det følgende er et sponsoreret indlæg i samarbejde med TIAA.

Det følgende er et sponsoreret indlæg i samarbejde med TIAA.

TIAA er en anderledes form for finansiel virksomhed. De hjælper folk inden for det akademiske, forskningsmæssige, medicinske og statslige område med at nå deres økonomiske mål. Som en førende udbyder af finansielle tjenesteydelser betjener de over 15.000 institutioner og 5 millioner individer.

Det giver mening, at TIAA er et stiftende medlem af Alliance for Lifetime Income, en nonprofit dedikeret til at uddanne amerikanere om vigtigheden af livstidsindkomst.

Livtidsindkomst kan være en vigtig faktor for at have en gennemtænkt pensionsordning. TIAA tilbyder livrenter, fordi de mener, at alle fortjener at have pensionsopsparinger, de ikke vil overleve.

Investering i livrenter kan sikre en garanteret indkomststrøm, som en person ikke kan overleve, typisk gennem årlige eller månedlige betalinger for at supplere indkomst fra social sikring og andre opsparinger. En livrente kan give bidragsydere finansiel stabilitet med en "løn" i pension, der kan hjælpe med at dække deres daglige leveomkostninger og er garanteret på trods af op- og nedture på aktiemarkedet.

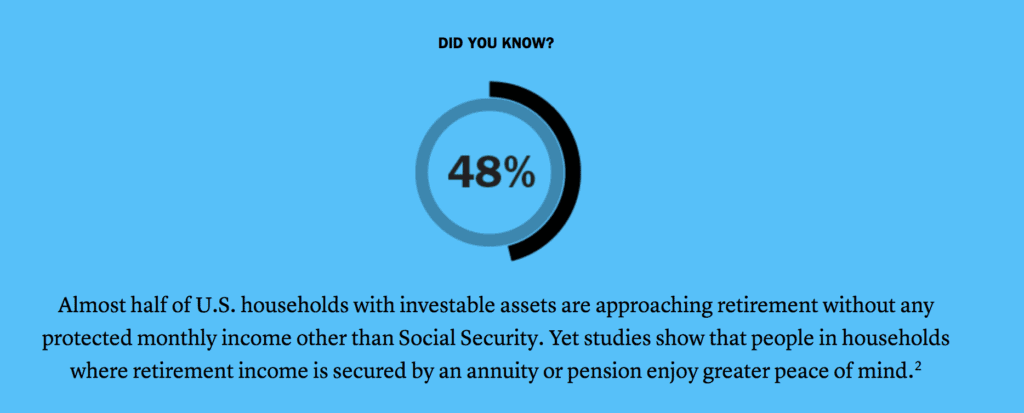

Baseret på husstande i aldersgruppen 45 til 72 år med $75.000 til $1,99 millioner i investerbare aktiver ifølge Alliance for Lifetime Indkomst (forbrugerundersøgelse 2018 og analyse af Federal Reserve-data).

Som du kan se på billedet ovenfor, har mange mennesker ikke beskyttet månedlig indkomst ud over deres sociale sikring. Men mange mennesker ville sandsynligvis være interesserede i at have flere, hvis de vidste, hvad de skulle kigge efter.

TIAA hjalp for nylig med at fejre Protect Your Retirement Income Day i New York City. Dagen omfattede begivenheder såsom en virtual reality-lastbiloplevelse på Times Square for at øge bevidstheden om, hvordan livrenter hjælper med at beskytte livsindkomst. Lori Dickerson Fouché, Senior Executive Vice President og CEO for Retail &Institutional Financial Services hos TIAA, sagde:"TIAA og vores Alliance-kolleger ser for mange mennesker, der nærmer sig deres pensionsår "ubeskyttet" - det vil sige, deres pensionsopsparing mangler produkter, der kan hjælpe beskytte udtømning af ens portefølje mod risiko for lang levetid, stigende sundhedsomkostninger og markedsvolatilitet."

Opsparing til pension kan virke forvirrende eller kompliceret, især hvis du lige er startet. Selvom du har investeret i årevis, kan de forskellige muligheder for pensionsinvestering være svære at finde rundt i!

TIAA tilbyder uddannelsesværktøjer som Retirement Advisor, Retirement Income Planner og mere for at hjælpe folk med at forstå, hvordan livsindkomst kan hjælpe dem med at nyde en sikker økonomisk fremtid.

Alle garantier er baseret på det udstedende selskabs evne til at betale erstatningskrav.

Hvad synes du om livsindkomst? Er det en del af din pensionsordning?