Gang på gang støder jeg på en uheldig historie og/eller en GoFundMe for en person, der ikke havde livsforsikring og har efterladt sin familie med gæld, ingen opsparing og meget lidt at fortsætte med at leve af.

Gang på gang støder jeg på en uheldig historie og/eller en GoFundMe for en person, der ikke havde livsforsikring og har efterladt sin familie med gæld, ingen opsparing og meget lidt at fortsætte med at leve af.

Bemærk:Inden du forlader denne side, fordi du synes, det ikke er det værd, kan mange mennesker nemt finde livsforsikringsplaner for omkring 25 USD om måneden – så der findes ekstremt overkommelige planer.

Hver gang jeg ser en af disse historier, tænker jeg på, hvor meget jeg ville ønske, at disse familier vidste om livsforsikring, fra hvor overkommelig det kunne være til meget, de har brug for det.

Før jeg går videre, indser jeg, at dette kan være et svært emne at tale om, da det handler om, hvad der sker, når du eller en elsket en dør. Men ved at lære hvorfor du har brug for livsforsikring er en meget vigtig ting, og det kan hjælpe din familie, når de har mest brug for det.

Ifølge Life Insurance Awareness Month (fra september 2017) har omkring halvdelen af befolkningen i USA ikke livsforsikring. Og dem, der har livsforsikring, har typisk meget mindre dækning, end de har brug for, med et gennemsnit på kun 168.000 USD.

Mange mennesker accepterer bare den livsforsikringsydelse, som deres arbejdsgiver giver, hvilket normalt er et lavt beløb, hvis nogen. Men hvis du virkelig ønsker at få mest muligt ud af livsforsikring og hjælpe din familie, har du brug for mere dækning end blot det, din arbejdsgiver tilbyder.

Så hvad er livsforsikring?

Livsforsikring er som udgangspunkt penge til din familie, hvis du går bort. Og hvis du er den eneste eller primære lønmodtager i din familie, så er der mange mennesker, der stoler på dig økonomisk. Det er penge, der kan bruges til at betale for begravelsesudgifter, de daglige regninger, afdrag på gæld osv.

Tænk over det sådan her:Hvis du skulle dø i morgen, hvordan ville din familie så være i stand til at dække regningerne?

Det er den største grund til, hvorfor du har brug for livsforsikring.

Hovedårsagen til, at de fleste mennesker får en livsforsikring, er, at den kan hjælpe dine kære og alle, der er afhængige af dig. På denne måde kan de stadig betale regningerne og sørge uden at skulle bekymre sig om penge. Der er dog mange flere grunde til at få livsforsikring!

Hvis du leder efter livsforsikring, anbefaler jeg at tjekke ud Politikgeni . PolicyGenius gør det nemt at få livsforsikring. På bare fem minutter kan du se et tilbud med sammenlignelige politikker, så du kan afgøre, hvilken der er bedst for dig. Servicen er fantastisk, og jeg kan varmt anbefale den.

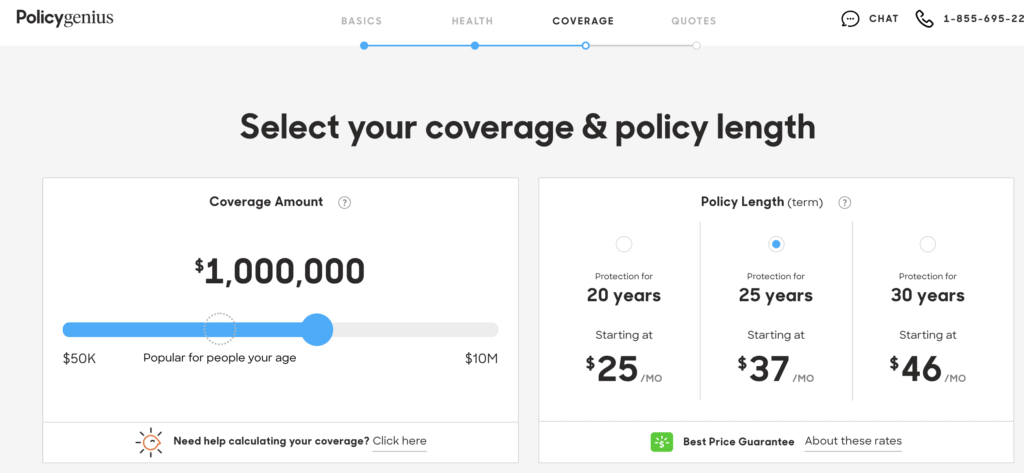

Mange mennesker springer livsforsikring over, fordi de synes, det bliver for dyrt. Det er dog langt fra sandheden! Typisk kan du for omkring 50 USD om måneden finde en police, der tilbyder 1.000.000 USD dækning. Mange mennesker kan også nemt finde livsforsikringsplaner til omkring 25 USD om måneden – så der er planer for næsten alle.

PolicyGenius har en livsforsikringsberegner, der hjælper dig med at se, hvor meget det vil koste for forskellige dækningsbeløb. Jeg brugte den til at se, hvordan dækningen på 1.000.000 USD ville se ud, og den er super overkommelig.

Deres livsforsikringsberegner fjerner gætværket ved at finde ud af, hvor meget dækning du har brug for, og du bør aldrig gætte på din livsforsikringsdækning! Dit anbefalede dækningsbeløb vil blive bestemt af din alder, antal og alder på forsørgere, gæld, indkomst og opsparing. Derefter kan du begynde at se på priser fra forskellige top-vurderede livsforsikringsselskaber.

$25 om måneden er sandsynligvis mindre end din internetregning. Og der er sikkert mange ting, du kan skære ud af dit budget for at få livsforsikring til at føles endnu mere overkommelig, end den allerede er.

Nu er de 25 USD om måneden omkostninger til livsforsikring, men der er mere end bare det, når det kommer til livsforsikring.

De to hovedtyper af livsforsikringer, som folk får, er livstidsforsikring og hellivsforsikring.

Livsforsikring er noget, der dækker dig i et bestemt antal år, og det er typisk den billigste løsning. Du kan bruge en tidsbegrænset livsforsikring til at føre dig gennem dine arbejdsår, mens din pensionsfond vokser. Når du når pensionsalderen, bør du have nok til side til at dække dig i tilfælde af en nødsituation. De fleste unge familier vil også have det bedst med livsforsikring.

Din livsforsikring udbetales først ved dødsfald, så der er ingen andre økonomiske fordele ved den efter det. Helt ærligt, det er alt, hvad de fleste mennesker har brug for livsforsikring til.

Hele livsforsikring er en police, der dækker dig hele dit liv, og derfor er den meget dyrere. Det kan også have en kontant værdi, investeringsmuligheder osv. Det er alle grunde til, at det er meget dyrere end livsforsikring. Der er mange grunde til at vælge én type police frem for en anden, men en hel livsforsikring kan være en bedre mulighed, hvis du har en forsørger, der har brug for livslang pleje.

Okay, ikke alle har brug for livsforsikring. Det gør de fleste dog.

Hvis du er single, er gældfri, og ingen afhænger af dig, så har du sandsynligvis ikke brug for livsforsikring.

Men livsforsikring kan stadig hjælpe din familie, hvis du er single. Hvis du har gæld og har medunderskrivere på din gæld, så bør du absolut have en livsforsikring. Dette skyldes, at hvis der skulle ske dig noget, vil du ikke have, at din medunderskriver (det kan være dine forældre, søskende osv.) sidder fast ved at betale din gæld, fordi du ikke har tænkt på en plan.

Jeg læste engang en sand historie om en ung voksen, der ikke havde livsforsikring. De døde pludseligt og efterlod deres studielånsgæld til deres forældre, som var hendes medunderskrivere. De stod tilbage med månedlige betalinger på hendes studielån på næsten $2.000 om måneden. Det er sådan en forfærdelig historie af så mange grunde.

Nu, hvis nogen er afhængige af dig, såsom en ægtefælle, ældre forældre eller børn, så vil du helt sikkert have livsforsikring. Du ønsker, at dine kære skal tages hånd om, hvis der skulle ske dig noget, ikke?

Jeg har hørt, at livsforsikring er spild af penge.

Desværre er der nogle mennesker, der vil fortælle dig, at livsforsikring er spild af penge, men ofte er det helt usandt.

For den gennemsnitlige familie, selv nogle højere indkomster, er det svært at lægge penge nok til side til at dække sådan en katastrofal begivenhed som at miste en elsket. Hvis du betaler af på din gæld, sparer op til pension osv., så kan det være ret svært at spare de 1.000.000 $+ op, som en livsforsikring kan tilbyde dig.

Nu kan du investere penge til din fremtid, men det ville tage år for dine investeringer at nå det beløb. Med en livsforsikring vil du have adgang til disse penge, så snart du har tilmeldt dig din politik.

Hvis du har en ægtefælle og/eller børn, der er afhængige af dig og din indkomst, så bør du have en livsforsikring.

Livsforsikring kan hjælpe din familie, så de kan fortsætte med at betale deres normale dag-til-dag regninger og enhver gæld, som du måtte efterlade.

Nu kan noget gæld dø med dig, såsom lægeregninger, men kreditkortgæld, lån, endda nogle studielån (som private) vil blive givet videre til din ægtefælle og/eller børn.

Ud over at dække eventuelle regninger eller gæld, som du måtte efterlade, kan en livsforsikring endda hjælpe dem med at betale af på realkreditlånet, betale for deres universitetsuddannelse og meget mere.

Bare tænk over det. Hvad ville din familie gøre uden din indkomst? Ville de være begrænsede?

Hvis du har fået nogen til at tegne et lån til dig for at blive godkendt, så er det absolut derfor, du har brug for en livsforsikring. Dette inkluderer billån, studielånsgæld, et realkreditlån og så videre.

Alt for mange mennesker glemmer dette, når de tror, at de ikke rigtig har brug for livsforsikring. Så, når de går bort, står medunderskriveren på deres lån, ofte en elsket, tilbage med den gæld, der skal betales .

Jeg er sikker på, at du ikke ønsker at gøre dette mod nogen. Ved at have en livsforsikring garanterer du, at din cosigner ikke bliver hængende ved at betale din gæld.

Det er ærlig talt bare den ansvarlige ting at gøre.

Hvis du er ung, kan du muligvis kvalificere dig til en billigere livsforsikring. Jeg kender mange unge og raske mennesker, der springer livsforsikringer over, fordi de føler, de er uovervindelige. Men fordi du er ung og rask nu, er der større sandsynlighed for, at du finder en billigere livsforsikring, som stadig giver dig den dækning, du har brug for.

Hvis du tilmelder dig, når du er yngre, kan du muligvis låse en billigere plan og give dig selv ro i sindet i de kommende år. Hvis du planlægger at få børn en dag, eller stadig beslutter dig for, om du vil stifte familie eller ej, er en livsforsikring, når du er ung og rask, en af de bedste beslutninger, du kan træffe for deres fremtid.

Dette er en stor grund til, hvorfor vi overvejer at få livsforsikring nu, selvom vi ikke har børn.

Den gennemsnitlige begravelse er $7.000 til $10.000 . Hvis der pludselig skulle ske dig noget, hvem skulle så betale for dine begravelsesudgifter?

Livsforsikring kan faktisk hjælpe dine kære med at betale for din begravelse. Uden livsforsikring kan dine kære ende med at betale tusindvis af dollars op af lommen for dine begravelsesudgifter.

Jeg ved, at ingen kan lide at tænke på det, men det handler om at være ansvarlig og drage omsorg for dine kære, selvom der er sket dig noget.

Hvis du leder efter livsforsikring, anbefaler jeg at tjekke ud Politikgeni . PolicyGenius gør det nemt at få livsforsikring. På bare fem minutter kan du se et tilbud med sammenlignelige politikker, så du kan afgøre, hvilken der er bedst for dig. Servicen er fantastisk, og jeg kan varmt anbefale den.

Har du livsforsikring? Hvorfor eller hvorfor ikke? Hvis du gør det, hvor meget bruger du så hvert år på det?