Hej! I dag har jeg en fantastisk gældsafbetalingshistorie at dele fra en læser, Kristin Burton. Hun betalte $161.000 af i studielånsgæld på 16 måneder, og hun har også for nylig betalt sit realkreditlån. Nedenfor er hendes historie, god fornøjelse!

I 2016 afsluttede jeg gymnasiet med $161.000 i studielånsgæld.

I 2016 afsluttede jeg gymnasiet med $161.000 i studielånsgæld.

Den sekscifrede gæld skabte mere stress, end jeg nogensinde troede var muligt.

Jeg fik oprindeligt mit første job som lægeassistent og var over månen begejstret for at få min første lønnede stilling.

Men jeg indså meget hurtigt, at det ville være meget vanskeligt nogensinde at komme videre økonomisk med min minimumsbetaling på studielån på omkring $2.000 om måneden i løbet af det næste årti.

Selvom det ligger inden for samfundets normer at tage studielån for at få en uddannelse, især en kandidatuddannelse, oplevede jeg en betydelig skam over at have det, når det hele var sagt og gjort.

Min mand bragte ingen gæld til vores ægteskab, så den store økonomiske byrde, vi oplevede, var alt sammen takket være din.

I stedet for at vælte mig i mine sorger satte jeg mig ned med min mand, og vi lagde en plan for at slippe af med det.

Vi besluttede at betale mine lån tilbage så hurtigt som menneskeligt muligt.

Relateret indhold:

For at lette det valgte vi udelukkende at leve af min mands indkomst og bruge hele indkomst til at betale af på studielånene. Jeg troede oprindeligt, at det ville tage et sted mellem to til tre år at fuldføre processen, som stadig er ret hurtig.

Vi holdt vores udgifter ekstremt lave, især vores store faste udgifter. Vi blev ved med at køre i vores gamle, betalte biler, som vi kørte på college. Min $4.000 sølv Chevy Cobalt kørte mig til og fra arbejde i årevis og så ret imponerende ud på hospitalets parkeringsplads ved siden af samlingen af BMW'er og Mercedes. Vi rejste ikke meget, og da vi gjorde det, vovede vi os ikke meget ud over Florida. Vi spiste heller ikke ofte ude.

Da de første par højrentelån blev betalt tilbage, begyndte jeg at se reelle fremskridt. Jeg følte endelig et glimt af håb! Jeg indså, at det faktisk var muligt at udrede denne gæld, som jeg ærligt talt havde været usikker på i starten.

Jeg blev opslugt af tanken om at få det gjort endnu hurtigere, end vi oprindeligt havde planlagt.

Jeg søgte fire ekstra deltidsjob forskellige steder (kaldet PRN-stillinger i medicinverdenen) og arbejdede konsekvent mindst 80 timer om ugen. Hvert ekstra job havde en anden timepris, de ville betale. Jeg ville oprette min tidsplan ved at fylde mine åbne dage op med de højest betalende vagtmuligheder først, og derefter sive resten ind for at udfylde hullerne.

På et tidspunkt arbejdede jeg enogtyve 12-timers dagskift i træk (kaffe var bestemt en nødvendighed!). Jeg hentede vagter om aftenen, aftenen og weekenden. Mens jeg arbejdede en million timer om ugen, gjorde min mand al rengøring, madlavning, tøjvask og indkøb i vores hus.

Vi ofrede fritiden og det, de fleste opfatter som "luksus" i livet på kort sigt. 16 måneder senere blev $161.000 i studielån betalt af!!! Vi var over månen, og ærligt talt kunne vi slet ikke tro, hvad vi havde opnået på så kort tid.

At arbejde i disse timer kan virke skørt, men ærligt talt gavnede alt det arbejde mig på flere, ikke-økonomiske måder.

Ikke kun steg min indkomst dramatisk på kort sigt, men jeg var i stand til at få mere erfaring som ny PA på kortere tid. Jo flere timer du bruger på dit felt, jo hurtigere udvikler du kompetence.

Oven i alt det lærte jeg at opleve taknemmelighed på en måde, som jeg ikke havde gjort før. Når det ikke er en mulighed at bruge penge, lærer du at finde alternativer.

Date night out downtown blev til madlavning derhjemme og drikke vin på dækket.

En aften i byen med vennerne blev til spilleaften med hjemmelavet pizza.

Et sted hen ad vejen fandt jeg ud af, at de ting, der bragte mig glæde, faktisk slet ikke krævede mange penge. Jeg havde stadig dage, hvor jeg bare VIRKELIG gerne ville shoppe og få en pedicure, men jeg holdt op med at blive besat af det og lærte at nyde rejsen.

For os var det let at træffe beslutningen om at betale studielånene tilbage.

Størstedelen af mine lån var private lån med renter>9 % – du er velkommen til at gispe hørligt. I det væsentlige ville vi drukne i rentebetalinger alene. Jeg overvejede kort at refinansiere, men i sidste ende ville jeg bare være færdig med dem. At betale for en refinansiering, bare for at få dem betalt af på et par korte år, gav ikke mening for min særlige situation.

I den tid, vi betalte af på studielån, var mit primære fokus at frigøre os fra en stor månedlig betaling, der dramatisk reducerede vores evne til at spare og have ekstra penge til at gøre ting som at rejse.

Jeg havde en tendens til at se på hver måned som en individuel begivenhed og havde ikke nødvendigvis en langsigtet finansiel strategi eller overordnet filosofi. Jeg vidste bare, at jeg ikke ville være slave af mine studielånsbetalinger.

Min pengementalitet har langsomt ændret sig over vores gældfri rejse og er nu en hel del anderledes, men det gemmer vi til senere. Jeg startede med tankegangen om at rydde ud i store månedlige regninger, og det var præcis, hvad vi gjorde.

Efter at mine studielån var blevet betalt tilbage, gik vi over til at reducere vores eneste resterende gæld – vores realkreditlån.

Vi havde oprindeligt købt vores hus i 2014.

På det tidspunkt havde vi kun én indkomst, fordi jeg stadig gik på efterskole. Vi ønskede at lægge 20% ned og havde begrænsede ressourcer, så vi købte en losseplads af en afskærmning.

Bogstaveligt talt var huset ikke blevet rørt siden 1970'erne. Når det så er sagt, fik vi selv for det majsdækkede Midtvesten et hus. Som et resultat var vores realkreditlån ikke væsentligt. Vi begyndte at foretage firedobbelte betalinger i begyndelsen af 2019.

Vi betalte stadig ikke nær så meget om måneden til gæld, som vi havde gjort under vores studielånsrejse. Jeg arbejdede ikke længere mere end 80 timer om ugen, men arbejdede stadig lidt ekstra oven i min lønmodtagerstilling. Vi investerede 18-20 % af vores indkomst til pensionering gennem hele processen. En del af vores indkomst gik faktisk også til sjov.

Vi rejste til Italien, Belize og Las Vegas (før-COVID, selvfølgelig).

Vi udskiftede også vores junkerbiler med stadig brugte, men pænere køretøjer. Vi ventede med at foretage købet, indtil vi kunne betale kontant. Jeg vil aldrig glemme den dag hos forhandleren, hvor vi satte os ned for at købe vores første køretøj sammen – udseendet på fyrens ansigt på tværs af skrivebordet var absolut uvurderligt, da to og tyve ting sagde, at der ikke var nogen finansiering! Vi havde faktisk kort overvejet at tage kontanter med i en mappe til forhandleren for at føle os som ballere, men valgte så at være mere "normale" og lave en kassecheck.

Ud over ekstra afdrag på realkreditlån afsatte vi penge til at betale kontant for en omfattende ombygning. Vi ombyggede vores køkken, spisestue og mudderrum i foråret 2020. Vi havde tidligere ikke haft penge til at lave den ombygning, vi gerne ville (hej, studielån), så vi havde gjort det bedste, vi kunne med nogle af de mindre dyre ting som ny maling og tæpper. Jeg var begejstret for endelig at få de rustfrit stålapparater, vinylplankegulve og pejs i hvid mursten, som jeg altid havde ønsket mig. Hele ombygningen kostede lidt over $30.000. Vi betalte for hele projektet kontant, og ventede faktisk med selv at begynde nedrivningen, indtil hele saldoen var i banken.

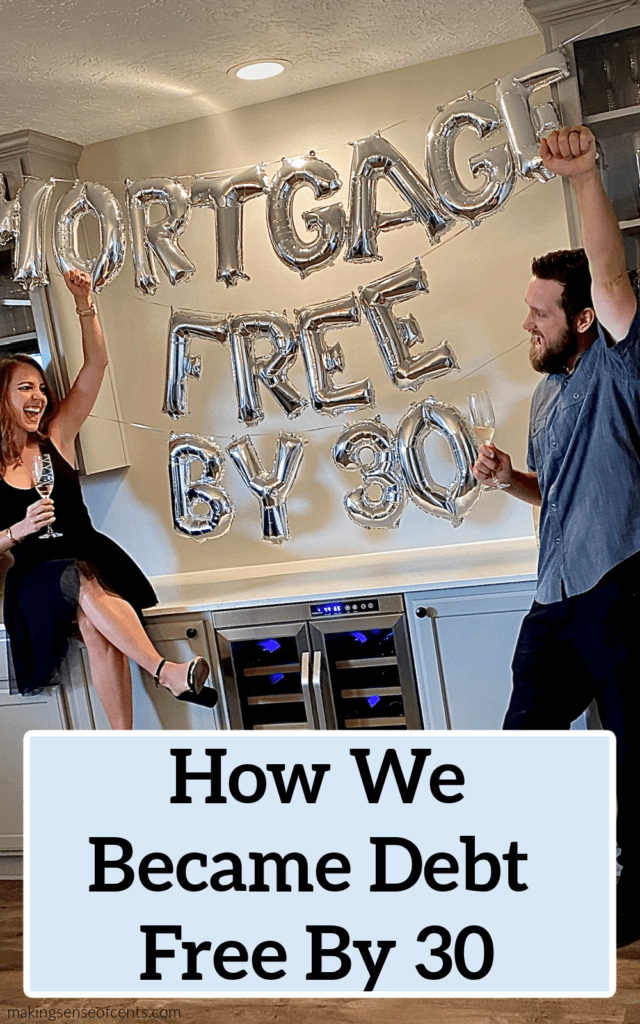

Kort efter ombygningen var færdig, indså vi, at vi faktisk var tættere på at betale af på vores hus, end vi havde troet. Disse automatiske firedobbelte betalinger havde givet pote – bogstaveligt talt! Vi besluttede at gå all in på at betale det af inden årets udgang. Jeg øgede midlertidigt min arbejdstid igen, og arbejdede på et tidspunkt femten 12-timers nattevagter i træk (lyder det bekendt?!).

Min mand øgede sine produktivitetsbonusser, og vi satte alle de ekstra penge på vores realkreditlån. I august 2020 blev vi helt gældfrie inklusive vores hus! Følelsen af fred ved at vide, at du ejer hver eneste ting, inklusive hus og biler, er uvirkelig. Jeg suger stadig det hele ind!

Beslutningen om at betale et realkreditlån tidligt er personlig og har tendens til at være et kontroversielt træk i den personlige finansverden. Renten på vores realkreditlån var ikke særlig høj. Vi kunne matematisk have gjort det bedre ved at investere i markedet i stedet for.

Vi valgte at gå efter afdrag på realkreditlån først af et par specifikke årsager.

På grund af det faktum, at vi absolut ikke har nogen gæld, og vi har opbygget betydelige opsparinger, kan vi både miste vores job og leve komfortabelt i mindst et år. Især i denne sæson med massiv usikkerhed på grund af en global pandemi, giver dette os økonomisk sikkerhed på en måde, jeg aldrig troede var mulig. Derudover vil vi være i stand til at investere betydeligt fremadrettet.

Vi har forpligtet os til at investere mindst 50 % af vores skattepligtige indkomst fra dette tidspunkt. Dette kan virke som en urimelig procentdel, men fordi vores eneste månedlige regninger nu kun inkluderer skatter, forsikringer og forsyninger, er det absolut muligt at gå videre.

Fordi vi kun er 29 og 30, har vi mange årtier til disse investeringer skal sammensættes og vokse til et redeæg, der er stort nok til at give os en stressfri pension sammen.

I løbet af de sidste par år har min tankegang med hensyn til penge langsomt ændret sig. Mit primære mål er ikke længere at have ekstra penge hver måned.

Faktisk er mit syn på penge dramatisk udvidet ud over en bestemt måned til at se på vores samlede årlige opsparingsrate og spore vores nettoformue over tid. Selvfølgelig betyder hver måned noget, fordi det er en del af helheden. Når det er sagt, hvor jeg lagde størstedelen af mit fokus var generelt flyttet.

Jeg er begyndt at læse om ting som rigdomsforvaltning, økonomisk uafhængighed og overveje det underliggende formål med penge. Jeg kom til den erkendelse, at penge i sig selv er neutrale.

Jeg ser nu penge som et værktøj til at designe et liv, vi elsker, og så meget mere end et byttemedium til at købe flere ting. De fremskridt, vi har gjort indtil nu, har givet os tillid til, at vi kan nå de fremtidige mål, vi sætter. Min vision om, hvad der er muligt, udvides hver eneste dag, hvilket ærligt talt er det, der gør livet spændende.

Alles rejse med penge er forskellig.

Personlig økonomi er trods alt personlig .

Uanset om du er fan af at betale dit realkreditlån tidligt, investere tidligt og sidde på realkreditlånet eller gøre noget helt andet, tror jeg, at kerneprincipperne i vores historie kan hjælpe dig med at få succes.

Først ting først. For mig startede finansiel organisation med et simpelt budget.

Nu er det et regneark fuld af nettoværdisporing, aktivallokering, overordnet opsparingsrate og indkomstspredningsdiagrammer. Uanset hvor du er i din proces, skal du ikke anvende "uvidenhed er lyksalighed"-princippet på din økonomi.

Spor dine udgifter på en detaljeret måde.

Hav kort- og langsigtede økonomiske mål, og sørg for, at dit månedlige budget er tilpasset dem.

Når du opnår noget, selvom det er et lille mål, så sørg for at fejre det! Det behøver ikke at være en dyr fest, men sørg for at lykønske et godt udført arbejde undervejs.

Hvis du har kreditkortgæld, autolån med høj rente osv. vil det være ekstremt svært at få fat i det.

Dette burde være det første, du tager dig af.

Brug de nødvendige midler til at gøre det, selvom det betyder ofre på kort sigt.

Vi brugte en metode, der almindeligvis omtales som "gældslavinen", for at blive gældfri. Det betyder, at vi startede med den højeste rentegæld først, og derefter rykkede ned derfra.

Andre metoder, som den berømte foreslået af Dave Ramsey, er "gældssnebolden". Denne metode involverer at starte med din mindste saldogæld og betale gæld i rækkefølge fra mindste til største.

Hvis du har kreditkortgæld, er det min opfattelse, at udligning af denne gæld bør være din første prioritet. Uanset hvilken mulighed du vælger, skal du bare sørge for at holde fokus og gøre konstante fremskridt hver måned.

Dette var et af mine foretrukne mentale tricks til at få mig igennem gældsafbetalingsprocessen.

Når du arbejder mere end 80 timer om ugen og modtager store lønsedler, FØLES det som om du burde have en stor saldo i banken. Under gældsafbetalingsprocessen gør du det dog ikke.

Alle dine penge går til gældsbetalinger.

Penge føles som om de falder gennem fingerspidserne.

For at bekæmpe noget af den modløshed, der følger med, begyndte jeg ret tidligt at spore vores nettoformue. Selvom din bankkontosaldo ikke stiger, vil en reduktion af din gæld øge din nettoformue (beregnet som aktiver minus passiver). Jeg husker stadig den dag, hvor vores nettoværdi blev positiv!

Vi var stadig langt fra gældfri på det tidspunkt, men det var alligevel en sejr værd at fejre.

Relateret:Kender du din nettoværdi?

Som jeg nævnte, købte vi et hus, som vi havde råd til med én indkomst. I mindre dyre områder af landet er dette stadig muligt.

Vi brugte måneder på at lede efter et hus i vores budget, og i sidste ende måtte vi købe en "fixer-overdel" for at få det til at ske. Nu hvor vores hus er fuldstændig ombygget, er jeg helt vild med det. Du bliver nødt til at trække mig ud og sparke og skrige for at få mig til at bevæge mig.

Vi fik tidligt godkendt et meget højere realkreditlån gennem en større bank. Heldigvis fravalgte vi og holdt fast i vores plan om at købe noget, vi havde råd til at sætte 20% ned på for at undgå privat realkreditforsikring.

Hvis vi var gået med et dyrere hus, ville vi aldrig have været i stand til at blive pantfri på denne tidslinje.

Uanset om du vælger at betale dit realkreditlån tidligt eller forlade realkreditlånet og fokusere på at investere, skal du spare mindst 15-20 % af din indkomst til pension.

Processen med at betale af på et realkreditlån kan være lang og besværlig, især hvis du ejer et dyrt hjem. At gå glip af mange års potentiel renters rente til pension er en fejl, du ikke har råd til at begå.

Sørg for, at du bidrager konsekvent til pensionskonti, og foretag derefter ekstra afdrag på realkreditlån eller foretag yderligere investeringer, som du er i stand til.

Fra 2019 betalte vi (mindst) firedobbelt til vores realkreditlån.

Vi fik denne proces automatiseret gennem vores låneservicefirma. Vi opretter en tilbagevendende betaling online på det beløb, vi ønskede (sørg for at du klikker på boksen for at sende det ekstra til princippet). Dette hjalp med at holde os ansvarlige i de måneder, hvor det ville have været nemmere ikke at foretage den ekstra betaling.

I nutidens teknologisk avancerede verden kan du gøre dette til næsten alt. Uanset om du arbejder på gældsreduktion, sparer penge eller investerer - automatiser så meget af processen, som du overhovedet kan.

Stol ikke på din indre motivation til at træffe den rigtige beslutning hver eneste gang.

Sæt dig selv op til succes ved at skabe en situation, hvor det rigtige sker automatisk, og det faktisk er mere arbejde for dig at gå ind og ændre det.

Denne sæt-og-glem-det-tilgang, når den efterlades uberørt, giver dig mulighed for at se op i slutningen af året og se massive fremskridt, uden at du behøver at yde en daglig indsats.

Din indkomst er din kilde til fremtidig rigdom!

Sørg for, at du overvejer måder at øge din indkomst på både kortsigtet og langsigtet.

I særdeleshed for mig lignede den kortsigtede version af at øge min indkomst at arbejde midlertidigt ekstra vagter for at nå et gældsafbetalingsmål.

Den langsigtede version af dette indebar at skifte job til en fuldtidsstilling med en højere basisløn.

Dette kan ofte gøres uden at opnå ekstra grader eller certificeringer. Brainstorm ideer og vær kreativ.

Nu hvor vi er fuldstændig gældfri, hvad er det næste? Vi er nu på vej mod økonomisk uafhængighed.

Dette er det punkt, hvor du kan leve helt af dine investeringer, og dermed er "arbejde valgfrit" eller har mulighed for at gå på pension, hvis du vælger det.

Ved at spare mindst 50 % af vores hjemlige indkomst vil dette være et opnåeligt mål i de næste 15 år. Jeg ser frem til et liv fyldt med fleksibiliteten til at bruge min tid til ting, der passer til mit formål, uden at skulle lægge vægt på indkomst.

At betale 100 % af vores gæld vil give os denne mulighed.

Hvis du er i begyndelsen af din økonomiske rejse, skal du blive opmuntret. Det er ikke de store bevægelser, men de små ting, du gør hver dag, der gør hele forskellen.

Om forfatteren: Kristin Burton er grundlæggeren af Strive Coaching, en finansiel coachingvirksomhed og blog om personlig økonomi. Hun er lunge-/kritisk PA, og gennem hendes personlige erfaring med at knuse studielånsgæld har udviklet en passion for at hjælpe andre med penge. Hendes mål er fundamentalt at ændre måden millennials på tilnærme sig deres økonomi. Du kan også finde hende på Instagram og Pinterest.

Forsøger du at betale af på din gæld? Hvordan går det?