Ønsker du at foretage nogle smarte pengebevægelser for at forbedre din fremtid?

Det nye år er et godt tidspunkt at begynde at tænke over, hvad du kan gøre for at forbedre din økonomiske situation. Du kan bruge denne tid til at se fremad og begynde at lave smarte pengebevægelser, der vil hjælpe dig i fremtiden.

For eksempel vil du måske gerne blive bedre forberedt til nødsituationer i 2022 - sikkert på mange menneskers tanker efter det år, vi havde i 2021. Der er flere nemme pengebevægelser, du kan tage, hvis det er dit mål at være forberedt.

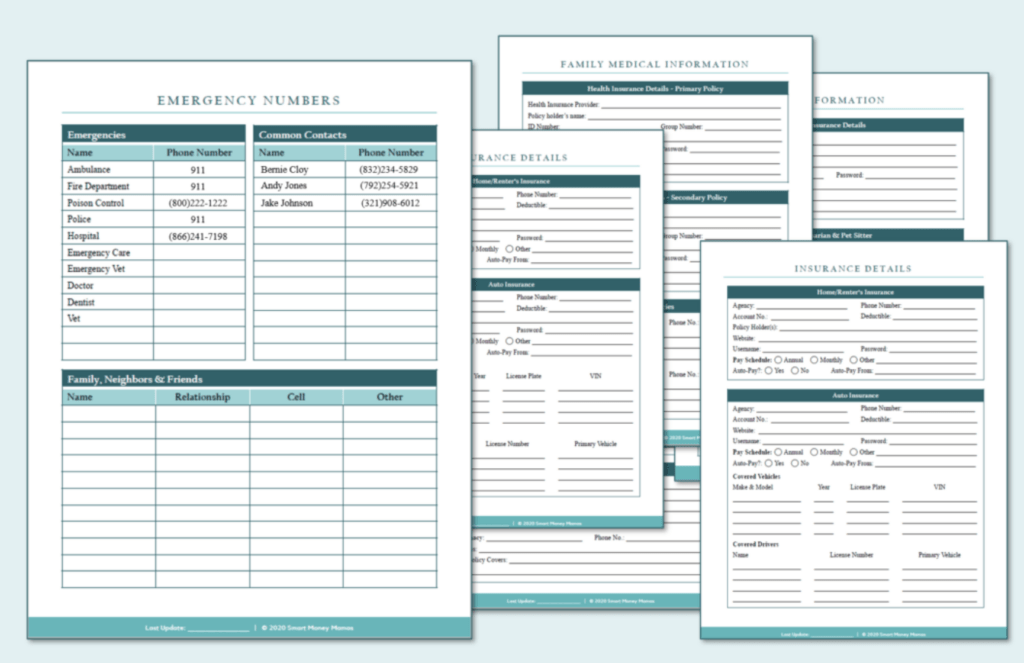

Du kunne sammensætte et nødbind, der organiserer din økonomi, kontakter, personlige oplysninger osv. Det er alt, hvad nogen skulle bruge, hvis de skulle overtage din økonomi.

Der er også smarte pengetræk som at finde en overkommelig livsforsikring og oprette en nødfond, der kan hjælpe dig med at være bedre forberedt i 2022.

Hvis sænkning af dine regninger er et af dine mål for 2022, vil du måske refinansiere dine studielån eller foretage et af de nemmeste pengetræk og finde et billigere alternativ til kabel.

Der er så mange smarte pengebevægelser, du kan foretage i 2022. Nogle er små og nogle er større, som at drage fordel af din virksomheds 401(k) match, men alle af dem vil hjælpe dig med at forbedre din økonomiske fremtid.

Opgaverne på denne liste hjælper dig med at samle vigtige dokumenter, få gratis penge (hej, firmamatch!), finde livsforsikring, spare tusindvis af dollars om året og mere.

Selvfølgelig vil ikke alt på denne liste gælde for hver enkelt af jer, men denne liste er et godt udgangspunkt. Om noget, vil disse smarte pengebevægelser få dig motiveret til at begynde at tage kontrol over din økonomi i 2022.

Relateret indhold:

Tilbyder din arbejdsgiver et firmamatch?

Hvis ja, håber jeg, du tager det!

Et firma- eller arbejdsgivermatch er, når din arbejdsgiver bidrager til din 401(k). Og en 401(k) er en type pensionskonto, som du får gennem en arbejdsgiver.

Fordi dette grundlæggende er gratis penge, der vil hjælpe dig med at øge din pensionsopsparing, er dette et af de bedste pengetræk lige nu. Jeg anbefaler stærkt at drage fordel af din virksomheds match, hvis du kan!

Det giver dig mulighed for at investere en del af din lønseddel, før skat udtages, og beløbet i din 401(k) kan vokse skattefrit, indtil du hæver. Når du når pensionering og tager penge ud af din 401(k), beskattes det beløb, du hæver fra denne konto.

Din 401(k) er en konto, der indeholder investeringer, svarende til hvordan din bankkonto opbevarer dine penge. Du kan vælge at placere investeringer såsom aktier, investeringsforeninger og mere i din 401(k).

Hver virksomhed tilbyder sin egen slags match. For eksempel kan en arbejdsgiver matche 100 % af dit bidrag, op til 5 % af din løn.

Hvis du har denne mulighed med dit job, anbefaler jeg stærkt, stærkt dette som et af de smarte pengetræk, du foretager i år. Se nærmere på dette, SÅ SNART DU KAN!

En nødbinder er en måde at gemme økonomiske oplysninger på, såsom bankkontonumre og adgangskoder. Du kan gemme forsikringsoplysninger, personlige oplysninger om dig og hvert medlem af din familie, oplysninger om regninger og meget mere.

Det er så vigtigt at have en nødbinder.

Jeg ved, at der er mange, mange familier, som ville være meget fortabte, hvis der skulle ske noget med den person, der normalt styrer deres økonomiske situation.

Konti kan gå tabt, adgangskoder ville være ukendte, regninger kan blive glemt, livsforsikringer kan være svære at finde og meget mere.

Det er bedst at have en familienødbind med alt, hvis der skulle ske noget, selvom det er noget, ingen nogensinde vil tænke på. At have en gør bare livet så meget nemmere, og det er et af de smarte pengetræk, du bør foretage i år.

Jeg anbefaler at have en nødbinder, hvis:

Et nødbind kan hjælpe stort set alle og enhver.

Dette kan også være nyttigt i ikke-nødsituationer. Oprettelse af et ringbind som dette organiserer alle din families oplysninger ét sted. Det gør det hurtigt og nemt at finde enhver information, og du vil sandsynligvis henvise til den ofte.

Mit bedste tip er at tjekke i tilfælde af nødstilfælde for at hjælpe dig med at lave dit eget nødbind.

Dette er en PDF-projektmappe på mere end 100 sider.

Mine venner hos Harmonic har indgået et samarbejde med Making Sense of Cents, og de vil gerne give dig en 10.000 USD forsikring ved dødsfald for at opmuntre dig til at bygge dit eget personlige sikkerhedsnet.

Denne virksomhed søger simpelthen at introducere flere mennesker til Harmonic, og det er derfor, de giver en gratis politik væk. Jeg deler masser af gratis ting på Making Sense of Cents – dette er simpelthen endnu et element, som jeg har forhandlet til mine læsere. Du skal dog være amerikansk statsborger for at tilmelde dig.

Du kan klikke her for at tilmelde dig for at gøre krav på din police i dag! Det tager mindre end 5 minutter.

Denne politik er en smule anderledes, idet den dækker dig i tilfælde af, at du dør i en ulykke - såsom en bilulykke. Ulykker er den største dødsårsag for mennesker i alderen 1-44, ifølge folk i vores regering, der sporer den slags data.

Da denne 10.000 USD forsikring ved dødsfald er uden omkostninger for dig, anbefaler jeg, at alle tilmelder sig den. Uanset om du er single, har en familie, har en hund osv., er det en let sag, for det vil ikke koste dig noget.

Da vi taler om forsikring, er det at se på livsforsikring endnu et af de smarte pengetræk, du bør tage i år.

Overraskende nok er livsforsikring meget mere overkommelig, end du nok skulle tro.

Jeg foretog en hurtig søgning gennem PolicyGenius, og jeg var i stand til at finde en police på 1.000.000 USD i 20 år for mindre end 27 USD om måneden.

Livsforsikring er penge til din familie, hvis du skulle dø. Og hvis du er den eneste eller primære lønmodtager i din familie, så er der sikkert mange mennesker, der stoler på dig økonomisk. Livsforsikring er penge, der kan bruges til at betale begravelsesudgifter, dag-til-dag regninger, afdrag på gæld osv.

Hvis du leder efter livsforsikring, kan jeg varmt anbefale at kigge nærmere på PolicyGenius.

PolicyGenius gør det nemt at få livsforsikring. Et tilbud tager kun 5 minutter, og du kan se sammenlignelige politikker, så du kan bestemme, hvad der er bedst for dig.

Du kan klikke her for at finde en livsforsikring.

At shoppe rundt efter bilforsikring er noget, de fleste mennesker ikke gør, og det kan koste dig titusindvis af dollars i løbet af dit liv.

Ved blot at sammenligne forsikringspriser kan du spare over $1.000 årligt.

Du vil blive overrasket over, hvor mange mennesker der ALDRIG sammenligner forsikringspriser, og hvor mange penge det kan koste dig.

Faktisk har et familiemedlem af mig betalt omkring $2.200 om året i et stykke tid, og da jeg fandt ud af det, blev jeg helt chokeret!

Jeg hjalp dem nemt med at finde en bilforsikring med bedre dækning for kun $600 om året. Ja, de var i stand til at spare omkring $1.600 på bogstaveligt talt mindre end 30 minutter.

Du kan shoppe bilforsikringspriser gennem Get Jerry her.

Dette firma giver dig mulighed for at få tilbud fra op til 45 forsikringsselskaber, og det er super nemt at skifte – du klikker blot på en knap og sparer penge.

Dette er en af de hurtige pengebevægelser, der kan hjælpe dig med at spare penge hver måned i de kommende år!

Et nyt år er et godt tidspunkt at holde dit næste (eller første!) pengemøde.

I dit pengemøde vil du måske diskutere ting som:

Der er ingen præcis oversigt over, hvad du skal tale om i dine pengemøder, fordi enhver økonomisk situation er anderledes.

Pengemøder hjælper dig med at blive tryg ved at tale om din økonomi, og de gør det nemmere at sætte mål og arbejde hen imod dem sammen med din partner. Jeg ved, at det kan føles ubehageligt at tale om penge i starten, men at begynde med regelmæssige pengemøder er et af de smarte pengetræk, som hvert par bør tage i det nye år.

En nødfond er penge, man har sparet op til, når der sker noget uventet, og jeg synes, sidste år, viste mange mennesker hvorfor oprettelse af en nødfond er et af de bedste pengetræk lige nu.

Din nødhjælpsfond kan bruges til f.eks. at betale dine regninger, hvis du mister dit arbejde (eller hvis dine timer eller løn bliver skåret ned), betale for en bilreparation, en lægeregning eller noget i retning af et overraskende tag, der lækker.

Du kan lære mere på Hvorfor du har brug for en nødfond og hvordan du starter en i dag.

Det er vigtigt at investere, så du kan:

Hvis du ønsker at lære at leve dit bedste liv i fremtiden, er investering en fantastisk måde at gøre det på. Og du kan endda begynde at investere med få penge.

Investering er et smart pengetræk, fordi det betyder, at du får dine penge til at arbejde for dig. Hvis du ikke investerede, ville dine penge bare sidde der og ikke tjene noget.

Dette er vigtigt at bemærke, fordi $100 i dag ikke vil være $100 værd i fremtiden, hvis du bare lader det sidde under en madras eller på en checkkonto. Men hvis du investerer, kan du faktisk gøre dine $100 til noget mere. At investere på lang sigt betyder, at dine penge arbejder for dig, hvilket potentielt giver dig en indkomst.

For eksempel:Hvis du sætter $1.000 ind på en pensionskonto, der har et årligt afkast på 8%, vil det 40 år senere blive til $21.724. Hvis du startede med de samme $1.000 og satte en ekstra $1.000 i det i de næste 40 år med et årligt afkast på 8%, ville det blive til $301.505. Hvis du startede med $10.000 og lagde en ekstra $10.000 i det i de næste 40 år til den samme procentsats, ville det blive til $3.015.055.

Ved du, hvad din kreditscore er? Ved du, hvordan det kan påvirke dit liv?

Selvom jeg ikke tror, du behøver at gå amok og besætte over din kreditscore, er det ikke noget, der vil skade dig at forbedre din kreditscore.

Din kreditscore kan påvirke den rente, du modtager på et lån eller et realkreditlån, finde et lejebolig, opnå bestemte job, dine forsikringspriser, endda din mobiltelefonregning og meget mere.

En kreditscore er et trecifret tal, der viser andre din kreditværdighed, og bruges ofte som en indikator for at vise, hvor risikabel du er. En god kreditscore er normalt over 720.

Du kan tjekke din kreditscore med Credit Sesame gratis.

Hvis dette er et af de smarte pengetræk, du vil foretage i 2022, er her nogle af de handlinger, du kan tage for at øge din kreditscore:

Lær mere på Alt, du behøver at vide om, hvordan du opbygger kredit.

Et nemt pengetræk, som jeg anbefaler i år, er at begynde at få din gratis kreditrapport.

Du kan modtage én årlig gratis kreditrapport fra de tre vigtigste kreditbureauer (Equifax, TransUnion og Experian).

Ja, det betyder, at du får én fra HVER, så tre om året. Jeg anbefaler at placere dem, så du kan få en hver fjerde måned.

Det kan du læse mere om her.

For over fem år siden besluttede vi at slippe af med kabel.

Og vi har ikke savnet det en smule.

Jeg kender mange mennesker, der bruger $100 hver måned på kabel-tv, mange bruger over $150 om måneden, og jeg fik endda nogen til at fortælle mig, at de bruger over $300 hver måned på kabel.

Hvis du prøver at finde måder at skære dit budget på, og du har en dyr tv-regning, anbefaler jeg bestemt at finde et alternativ. Dette er et af mine foretrukne smarte pengetræk i 2022, fordi der er flere muligheder end nogensinde. Der er ingen grund til at bruge så meget på kabel igen.

Lær mere om dine muligheder på 16 alternativer til kabel-tv, der vil spare dig for penge.

Det er vigtigt at spore dine penge, når det kommer til at administrere dine penge.

Heldigvis er der et gratis, nemt værktøj, der giver dig mulighed for at gøre dette.

Personal Capital er en gratis software til personlig økonomi, der giver brugerne mulighed for bedre at styre deres økonomi.

Du kan forbinde konti, såsom dit realkreditlån, bank, kreditkort, investeringsportefølje, pension og mere, og det hele er gratis.

Du kan spore dit cash flow, dit forbrug, hvor meget du sparer, hvordan dine investeringer klarer sig og meget mere.

Med deres gratis økonomiske platform kan du nemt se alle dine konti på ét sted, så du kan administrere alt effektivt.

Hvis sporing af dine penge er et af de smarte pengetræk, du ønsker at foretage i år, kan Personal Capital hjælpe dig med at nå dit mål.

Har du studielån?

Hvis ja, kan du overveje at refinansiere dem. Dette er et af de smarte pengetræk, der kan hjælpe dig med at sænke dine månedlige regninger og muligvis spare penge over tid.

Refinansiering af studielån er, når du ansøger om et nyt lån, som derefter bruges til at betale dine andre studielån af.

Dette er normalt en god mulighed, hvis du har lånt private studielån, og din kreditscore er bedre nu, end da du oprindeligt optog dine studielån.

Ved at refinansiere dine studielån kan du kvalificere dig til bedre tilbagebetalingsbetingelser, en lavere rente og meget mere. Dette er fantastisk, fordi det kan hjælpe dig med at betale dine studielån af hurtigere.

Det positive ved at refinansiere studielån omfatter:

Virksomheder, såsom Credible, hjælper dig med at refinansiere dine studielån. Med refinansiering kan den gennemsnitlige person spare tusindvis af dollars på deres lån, og det er utroligt! Du kan spare mange penge med refinansiering af studielån, f.eks. med Credible, især hvis du har føderale eller private lån med høj rente.

Credibles platform ligner den måde, Expedia arbejder på for at finde flyrejser - med Credible søger du blot efter de tilgængelige priser for at finde den bedste studielånsrente til dig. Der er intet servicegebyr, intet oprettelsesgebyr og ingen forudbetalingsbod, hvis du ender med at betale dine studielån hurtigere.

For at bruge Credible tager det mindre end 10 minutter, og følg blot disse trin:

Før du refinansierer et føderalt studielån, vil du dog gerne tænke på forskellige føderale fordele, som du måske opgiver. Du kan opgive indkomstbaserede tilbagebetalingsplaner, lånetilgivelse til dem, der har visse offentlige servicejob (inklusive job på offentlige skoler, militæret, Peace Corps og mere). Ved at refinansiere dine føderale studielån opgiver du muligvis fremtidige muligheder for disse låntilgivelsesprogrammer.

Du skal dog huske på, at ved at refinansiere dine studielån kan du muligvis modtage lavere månedlige betalinger, lavere renter og meget mere. Dette kan hjælpe dig med at betale din gæld meget hurtigere. For mig var jeg ikke kvalificeret til nogen eftergivelse af lån, så refinansiering ville helt sikkert have hjulpet mig, hvis jeg vidste om det dengang.

Optjener du belønninger med dit kreditkort?

Brug af et rejsebelønningskreditkort betyder, at du kan få point, som du kan bruge til at få gratis eller billig rejse. Du kan tjene flybilletter, gavekort, hotelophold, kontanter osv., alt sammen ved blot at bruge dit kreditkort.

Hvis du alligevel skal betale for noget, så kan du lige så godt få noget gratis ud af det, ikke?

Hvis du rejser meget og/eller allerede bruger kreditkort, kan det hjælpe dig med at optjene gratis rejser ved at tilmelde dig dem med de bedste belønninger.

Dette er dog kun et smart pengetræk, hvis du er i stand til at bruge kreditkort ansvarligt. At påtage sig gæld for at optjene rejsebelønninger er ikke et smart træk!

To kort, jeg anbefaler, inkluderer:

Det er helt op til dig! Start med at tænke over, hvad dine mål er for dette år og din fremtid.

Vil du betale gæld af? Begynde at investere mere? Reducere dine månedlige regninger?

Det er alle smarte pengebevægelser at gøre, og ideerne på denne liste kan hjælpe dig med at arbejde hen imod enhver af dem.

Husk, hvad du beslutter at gøre med dine penge i 2022 er personligt. Du ønsker måske at tage skridt til at sige et job op, du ikke elsker, planlægge en ferie, donere mere til din yndlingsvelgørenhed og så videre.

Det er aldrig en dårlig idé at fokusere på at betale ned på din gæld og finde måder at spare penge på, men derfra skal du tænke over, hvad du ønsker for din fremtid.

Jeg tror på, at afdrag på din høje rentegæld er et af de vigtigste smarte pengetræk. Gæld gør det svært at spare op eller investere til din fremtid, og den gennemsnitlige person har en masse gæld.

At have gæld kan holde dig i en gældscyklus, der er svær at slippe fri fra, men du kan lære, hvordan du bliver gældfri og endelig begynder at fokusere på din fremtid.

Hvad står der på din økonomiske opgaveliste for 2022? Hvilke smarte pengebevægelser foretager du?