I dag har jeg en fantastisk artikel fra Neiko Johnson om, hvordan han og hans kone Alexis betalte $240.000 af på kun 27 måneder. De deler deres viden om økonomi og gældfri rejse på deres blog Hemmelighed for finans . Det primære fokus på deres blog taler om budgettering, afdrag på gæld og opbygning af generationsrigdom ved at investere.

Min kone Alexis og jeg har været gift siden 2018 og bragte begge en masse gæld ind i vores ægteskab. Vi troede, at vi levede et normalt liv, men indså hurtigt, at det vi lavede ikke ville fungere i det lange løb.

Som de fleste andre, kom vi ind i en rutine, der kunne føre os ned ad den forkerte vej og ende med at gå i stykker. Vi nød simpelthen livet og havde ikke en god økonomisk plan for at opbygge rigdom.

Der er ikke en nem vej til rigdom, men i denne artikel vil jeg skitsere de skridt, min kone og jeg tog for at betale $240.000 af på 27 måneder og skabe en vej til rigdom.

Jeg håber, at vores historie inspirerer dig til at handle på din økonomiske rejse og lærer dig nogle nyttige tips, som vi bruger.

Vi er Neiko (33) og Alexis (31) fra Atlanta, GA. Neiko er født og opvokset i Atlanta, og Alexis er født i Miami og opvokset i Anchorage, Alaska. Neiko arbejder i Cybersecurity, og Alexis er almen tandlæge.

For ca. 4 år siden satte vi et mål om både at gå på pension inden 50-års alderen. Så for at nå dette mål var vi nødt til at foretage nogle økonomiske ændringer og fokusere på, hvordan man kan afbetale gæld og skabe passiv indkomst .

Men først skulle vi lave en plan for at komme ud af gælden. Det var ikke en let proces at ændre hele vores livsvaner, men vi vidste, at vi havde et større mål i tankerne. Vi var 100 % forpligtet til at nå vores økonomiske mål om at være gældfri inden for 5 år.

Vi besluttede at lære alt, hvad vi kunne om penge, herunder opsparing, gældfrihed, budgettering og investering.

Det har altid været vores mål at være velhavende, så vi kan hjælpe andre med at lære, hvordan man også bliver velhavende. Med vores blog hjælper vi nu andre med at lave en økonomisk plan, der fokuserer på at opnå økonomisk frihed.

At lære at opbygge rigdom er blevet et meget almindeligt emne i nutidens samfund. Jeg ser det at være rig og velhavende som 2 forskellige ting.

At være rig betyder simpelthen at bruge en masse penge, uanset om personen har pengene eller ej.

På den anden side er det at være velhavende, når du foretager smarte pengebevægelser og har en plan for din økonomi. Jeg kalder dette "virkelig rigt."

Vi startede på vores økonomiske rejse, fordi vi ønsker at være "virkelig rige", ændre vores stamtræ og leve med økonomisk frihed. Den dag vi indså, at vi havde et ansvar for at forvalte vores penge på den rigtige måde, ændrede vi fuldstændig vores tilgang.

Vi er overbevist om, at alle fortjener at leve med økonomisk frihed, og disse principper var med til at ændre vores økonomiske perspektiv:

At nå et økonomisk mål kræver ofre. Offeret er dog midlertidigt. Den dag, vi besluttede os for at gå all-in på at ændre vores livsstil, så vi kan betale gæld og putte flere penge i lommen, krævede det et mindsetskifte.

At have noget, der minder os om, hvad vi arbejder hen imod, vil holde os fokuseret på det ultimative mål. Vores tillid til hinanden og at lære de rigtige økonomiske principper har været nøgleaspekter under vores rejse. At leve med formål er en stor grund til, at vi er så fast besluttet på at nå vores økonomiske mål.

At have et formål har givet os mulighed for at tænke klarere, træffe bedre økonomiske beslutninger og være mere opmærksomme på de ting, vi bruger tid på hver dag.

At komme ud af gælden vil give os mulighed for at have flere penge til at investere, gå tidligt på pension og nyde livet. Denne mentalitet holder os motiverede til at fortsætte på vores økonomiske rejse, selv når tiderne bliver svære.

Som alle ved, krævede begivenhederne i 2019-2021 os alle til at foretage justeringer i vores liv. Det blev tydeligt, at økonomisk sikkerhed er endnu vigtigere, når der opstår en nødsituation.

Folk mistede deres job og indkomst og var ikke sikre på, hvordan de ville betale regninger eller sætte mad på bordet.

Det er ikke en god følelse.

At opnå økonomisk frihed er hovedmålet og kræver hårdt arbejde. Men hver dag, vi vågner, ved vi, at vi arbejder hen imod noget fantastisk. Vi ønsker ikke at skulle bekymre os om noget, når den næste finanskrise indtræffer. Det er vores mål at være økonomisk sikre, hvor vi ikke oplever tilbageslag, hvis tingene virker rystende i verden.

Heldigvis var vi begge stadig i denne periode i arbejde og mistede ingen indkomst. Det var dog endnu et wake-up call for os at begynde at fokusere på at skabe yderligere indkomststrømme, bare hvis en indkomststrøm bliver uventet påvirket.

Så vi er begyndt at forberede os på at øge vores investeringsportefølje. I øjeblikket investerer vi kun i vores arbejdsgivers 401(k), men har planer om at begynde at investere i fast ejendom og en tandlægevirksomhed. Dette vil give os mulighed for at øge vores indkomst for at opbygge generationsrigdom.

Måden vi er begyndt at lære ejendomsmægler på, er ved at tage kurset Gør ejendom til fast ejendom. Dette kursus har givet os den grundlæggende viden, der er nødvendig for at komme i gang med fast ejendom med de rigtige strategier.

At uddanne os selv er nøglen til at øge vores indkomst. Det sker ikke fra den ene dag til den anden, men vi tager små skridt for at tilføje flere indkomststrømme.

En velstandstankegang forstår, at investering er en langsigtet leg. Du skal have et budget, betale gæld og spare op, så du kan investere i din fremtid uden begrænsninger.

Før vi kommer ind på, hvordan vi betalte gæld af så hurtigt, vil jeg gerne give lidt baggrund for, hvordan vi kom i så meget gæld til at begynde med.

Jeg synes, det er vigtigt at give gennemsigtighed om, hvor vi startede, og hvor vi er nu. Jeg tror, at læserne skal forstå, at vi ikke bare drejede på en lyskontakt og pludselig betalte gæld hurtigt.

Vi forvaltede ikke penge korrekt, og det var tydeligt på grund af mængden af gæld, vi har oparbejdet. Mange nætter ser vi tilbage på, hvor store fremskridt vi har gjort, og det er en fantastisk rejse at reflektere over.

Vi var rædselsslagne, da vi havde 460.000 USD i gæld i 2018.

Vores gæld inkluderede:

At være nygifte med denne mængde gæld skabte til tider frustration. Men på det tidspunkt tænkte vi ikke noget over det, fordi de fleste mennesker havde gæld, og vi troede, det var normalt.

Alexis og jeg har begge kandidatgrader, og det var mildest talt meget dyrt. Størstedelen af vores gæld kom fra tandlægelån, da Alexis gik på Tufts University i Boston. Det er meget svært at likvidere tandlægeskolen, og de fleste tandlæger dimitterer med $350.000 i gæld og nogle gange mere.

Alligevel var Alexis meget bevidst, før hun gik på tandlægeskole og sikrede sig nogle stipendier for at begrænse antallet af lån, hun havde brug for. Hun dimitterede med omkring $225.000 i tandlægelån, hvilket stadig er meget, men er meget mindre end de fleste tandlægeuddannede.

Ved at vide, hvad vi ved nu, ville hun have gået på en skole meget tættere på hjemmet og sparet flere penge. Men det var en lektie.

Vores øvrige gæld blev akkumuleret fra at træffe dårlige beslutninger på nogle få køb. Vi købte to biler, der var $116.000 tilsammen og aldrig skulle have gjort det, mens vi var i så meget gæld. Men vi var fokuseret på at flytte til elbiler og elskede Tesla Model 3.

Når vi ser tilbage på det nu, ville vi have købt billigere biler. Men vi spændte fast og betalte bilerne af på 2 år i stedet for de 5 år, vi tilmeldte os. Nu ejer vi vores biler og vil kun købe biler kontant i fremtiden.

Da Alexis gik på tandlægeskole, rejste vi begge meget for at se hinanden. At have et langdistanceforhold var ikke let, så vi satte ture på vores kreditkort i stedet for at spare penge op. Det var ikke smart, og vi endte med $10.000 i kreditkortgæld.

Størstedelen af vores gæld bestod af ting, vi betalte for, som kunne have ventet, eller vi kunne have fundet andre måder at gøre det på.

Det hjalp heller ikke, at mennesker omkring os og i vores liv også havde gæld, så samtalen om at blive gældfri fandt aldrig sted. Nu har vi normaliseret samtalen om at være gældfri og opbygge rigdom med vores venner og familie.

Vi voksede op i lav- til mellemindkomstfamilier, og penge var ikke et almindeligt emne for os som børn. Det kan helt sikkert være en ulempe, men vi besluttede, at vi skulle tage ansvar for at lære alt, hvad vi kunne, når vi blev ældre.

Denne beslutning hjalp os med at betale gæld så hurtigt. Lad os diskutere vores bedste tips til at komme ud af gælden og stadig nyde livet.

Jeg er overbevist om, at enhver person bør lære så meget information om penge som muligt og tage den information, der passer bedst til deres situation. Personlig økonomi er personlig, og der er ikke en ensartet løsning.

Vi lærte af forskellige mennesker, gjorde det muligt for os at lave en plan, der hjalp os med at betale gælden på kort tid og hjalp med at lære andre ikke at begå de samme fejl gennem vores blog.

Vi begyndte at leve med et formål og være bevidst med vores penge. Dette var en stor grund til, at det er så vigtigt for os at komme ud af gælden, fordi det giver os mulighed for at se det større billede og sætte mål for, hvad vi vil gøre med vores penge.

Den dag vi indså, at vi havde et stort gældsproblem, planlagde vi et stort bryllup på samme tid. Og som alle ved, kan bryllupper være meget dyre. I årevis havde vi planlagt at holde et stort bryllup med alle vores venner og familie der for at fejre det.

Vi ombestemte os den dag, vi fik fokus på at betale af på gæld.

Det var ikke en nem beslutning, men vi vidste, at det var den bedste beslutning i det lange løb. Så vi tog en tur til retsbygningen og blev gift. Vi endte med at spare $25.000 ved ikke at holde et stort bryllup og tog i stedet en tur til Punta Cana på vores bryllupsrejse, som var meget mindre end et stort bryllup.

Faktisk tror vi, at denne beslutning kickstartede vores gældfri rejse og bragte os tættere sammen. Vi begyndte at træffe alle vores økonomiske beslutninger sammen og kombinerede alle vores penge. Dette hjalp os med at begynde at være på samme side med vores penge, og det eliminerede pengeargumenter.

Vi tror stærkt på, at ægtepar kombinerer penge, fordi det viser sammenhold og opbygger et stærkt bånd, når I bygger noget sammen. På den anden side har mange mennesker succes med separate konti, men for os fungerede det bedst at kombinere penge.

Vi har 4 bankkonti, og det har ændret alt for os, når det kommer til pengestyring.

Vores 4 konti er:

Grunden til, at vi har 4 konti, er for at have lidt økonomisk uafhængighed og nyde penge hver for sig. Hver af os får $200 om måneden at bruge, som vi vil, og den anden person har ingen indflydelse på, hvad den anden person gør med deres penge. Vi planlægger at justere dette beløb efter behov. Den vigtigste del af dette tip er, at begge personer skal blive enige om beløbet for hver personlig konto.

Dette giver os begge mulighed for at gøre ting, vi nyder, som den anden person måske ikke nyder så meget. Det fungerer godt for os, og den dag, vi startede denne tilgang, har vi ikke skændtes om penge siden.

Pengestridigheder er den førende årsag til skilsmisse, så dette tip har givet os mulighed for at fokusere på vores ægteskab og opbygning af rigdom.

Kort efter ægteskabet begyndte vi at tage budgettering mere seriøst. Vi begyndte at give hver dollar, vi tjente, en bestemt opgave. I slutningen af hver måned sætter vi os sammen og gennemgår vores penge og planlægger den næste måned.

Vi indstiller en tilbagevendende kalenderpåmindelse i vores telefoner til vores månedlige økonomiske planlægningsmøde. Dette holder os begge ansvarlige for at handle med vores budget og afstemme vores udgifter. Dette giver os mulighed for at være på samme side med vores planer for den næste måned og gennemgå udgiftskategorier, hvor vi muligvis skal foretage justeringer.

Disse justeringer kan være at fjerne eller tilføje en kategori og øge eller formindske det beløb, der er allokeret til en kategori.

At få et detaljeret budget var vigtigt for os for at kunne opbygge en nødfond og have en vis økonomisk sikkerhed, når en uventet livsbegivenhed indtræffer.

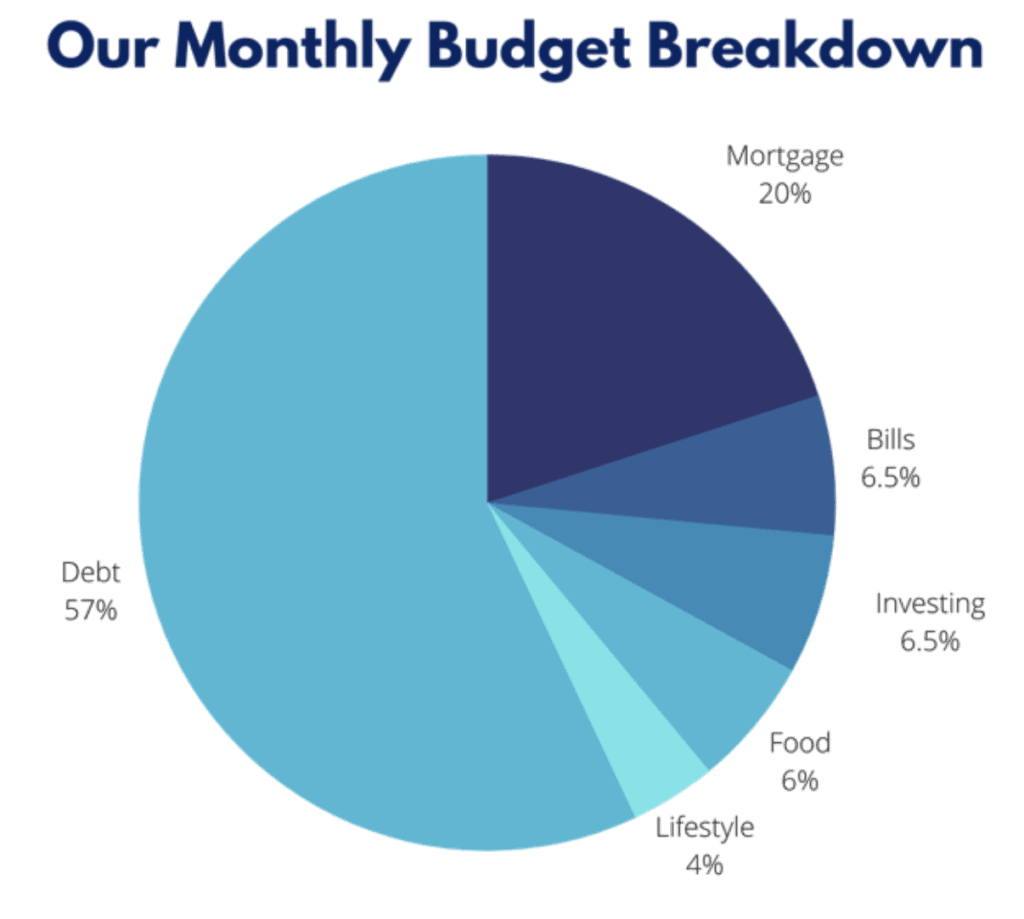

Her er en opdeling af vores budget i procenter og viser, hvordan vi holder vores udgifter lave for at sætte det ekstra i gæld.

Vores tommelfingerregel er at have 1-3 måneders udgifter gemt til en nødsituation, mens du betaler gæld og 3-6 måneder, når du er gældfri. Det skyldes, at de ekstra penge kan bruges til gæld, indtil du er gældfri. Udvalget af måneder afhænger alt af dit komfortniveau.

Nogle mennesker har mere sikre job og kan være trygge ved at have en mindre nødfond, men andre vil måske have mere, fordi deres job ikke er så sikkert.

En nødfond er så vigtig uanset din situation, fordi du ikke ønsker, at en nødsituation skal forsinke dig i at nå dine økonomiske mål.

Denne metode var den bedste for os, fordi vi ønskede at blive ved med at føje flere penge til gælden, så vi kunne betale dem af hurtigere. Faktisk var det sådan, vi var i stand til at holde os på sporet og blive ved med at kaste ekstra penge på vores gæld.

Hvis du aldrig har hørt om gældssnebolden, er det dybest set der, hvor du betaler din gæld mindst til størst uanset renten. Det er designet til at holde dig motiveret, når du betaler én gæld af, fordi du tager den gamle betaling og tilføjer den til den næststørste gæld.

Det er derfor, det kaldes en snebold. Du bygger momentum til at blive ved med at betale gæld, indtil den er helt væk.

The Debt Snowball forenklede vores tilgang til gæld, og det var meget nemt for os at følge. Vi anbefaler, at du prøver det for at se, om du har de samme resultater.

Efter at have besluttet, hvordan vi ville angribe vores gæld, fandt vi også ud af, at vi var nødt til at øge vores indkomst for at kunne betale til vores betalinger.

Vi arbejdede alle de ekstra timer, vi kunne på arbejdet, og fik bonusser for enestående præstationer. Vi besluttede at drage fordel af overarbejde midlertidigt, så vi kan nå vores økonomiske mål hurtigere.

Ekstra timer på arbejde spillede en stor rolle for, hvor mange penge vi kunne kaste på gæld. Nogle måneder var vi i stand til at betale 7.000 USD ekstra til gæld!

Det var ikke let at tjene så mange ekstra penge, men vi var så fokuserede på at finde ekstra indkomst, at vi ville gøre alt, hvad der skulle til for at få arbejdet gjort.

Ved at starte vores blog Secret to Finance var vi i stand til at tilføje endnu en strøm af indtægter. Det tog os tid at komme i gang på grund af frygt, men vi tog endelig springet i marts 2020 og har elsket hvert minut. Vi får fortalt vores historie om vores økonomiske rejse og hjælper andre med at lære at opbygge rigdom. Det er en win-win!

Startside-hustles blev introduceret for os fra Michelle. At læse hendes blogs om side-hustles og affiliate marketing gjorde os mere interesserede i at blogge. Det er blevet en del af vores daglige liv, og vi synes, at alle burde have en eller anden form for sidejagt.

Iværksætteri er ikke for alle, men der er et trængsel derude, som du kan drage fordel af. Vi tog endda fokusgrupper og online-undersøgelser i vores fritid. Nogle websteder betalte os op til $250 for kun en time af vores tid! Det meste af tiden gennemførte vi disse fokusgrupper på vores frokostpause, og det krævede ikke den store indsats.

At starte et sideløb handler om at være kreativ og finde måder at øge indkomsten på for at fremskynde din gældfri rejse.

Når det kommer til pengeforvaltning og opbygning af velstand, bør du altid gøre det, der virker bedst for dig og din familie. Alle har forskellige situationer, og det er så vigtigt at fokusere på ting, du værdsætter og bekymrer dig om.

Du arbejder hårdt for dine penge, og du bør fokusere på at bruge dine penge fornuftigt. Andre mennesker vil altid forsøge at overbevise dig om at gøre noget, som du måske ikke er 100 % tryg ved. Det er så vigtigt kun at bruge penge på ting, du forstår.

Gå langsomt og tag dig tid til at sikre dig, at du forstår, hvad du laver med din økonomi.

Det er ikke et problem at være usikker på, hvordan man gør noget. Men det er endnu vigtigere at tage sig tid til at uddanne dig selv og træffe den bedste beslutning for dig.

At komme ud af gæld og opbygge rigdom kan være svært og frustrerende. Men når du først har fundet ud af en plan, der virker for dig, så gå all-in på den plan, og du vil være på vej til at opbygge rigdom.

Vores tilgang til pengestyring er:

Har du gæld? Hvad gør du for at betale din gæld af?

Hvordan jeg betalte $10.000 af på 8 måneder og 'forvandlede mig fra et finansielt rod til en selvsikker kreditkortbruger'

Hvordan denne familie betalte $110.000 i gæld på 26 måneder

LendKey-anmeldelse:Hvordan han refinansierede og betalte $60.000

Hvordan vi betalte $162.000 i gæld

Hvordan jeg betalte $38.000 i studielånsgæld på 7 måneder