Selvom du ikke kan lide regnskab, er det vigtigt at forstå din virksomheds balance, for at du kan blive en succesfuld iværksætter. Du kan lære meget om din virksomhed ved at gennemgå din balance. Faktisk kan det hjælpe dig med at træffe smarte beslutninger for din virksomhed. Hvad er en balance?

Balancen er et af tre vigtige regnskaber. Disse udsagn sporer alle præstationer. Mens du driver din lille virksomhed, bør du med jævne mellemrum gennemgå disse regnskaber:

Regnskaber hjælper dig med at besvare afgørende spørgsmål om din virksomhed, herunder:

Du skal til enhver tid kunne besvare ovenstående spørgsmål. Ikke at vide, hvor du står økonomisk, er farligt for din virksomhed.

Hvis du ikke ser på dit regnskab, er det tid til at begynde at kigge på dine bøger. Tjek din balance for små virksomheder for at komme i gang.

En balance er et regnskab, der sporer din virksomheds fremskridt. Der er tre dele af en balance:aktiver, passiver og egenkapital.

I de enkleste vendinger kan du tænke på delene som dette:

På en balance skal de samlede aktiver svare til dine samlede forpligtelser plus din egenkapital.

Aktiver =passiver + egenkapital

Aktiver er værdigenstande i din virksomhed. For eksempel er pengene på din checkkonto og dine firmabiler aktiver. Aktiver er genstande, som du kan forvandle til kontanter.

Når du opretter en balance, skal du opdele aktiver i to dele:nuværende og langfristede. Omsætningsaktiver kan hurtigt omdannes til kontanter, mens langfristede aktiver ikke kan.

Forpligtelser er den gæld, du skylder til andre mennesker, virksomheder, organisationer og offentlige myndigheder. For eksempel er dine ubetalte fakturaer forpligtelser.

Ligesom aktiver opdeles forpligtelser også som enten kortfristede eller langfristede forpligtelser. Du betaler kortfristede forpligtelser på kort tid, normalt på mindre end et år. Langfristede forpligtelser tager længere tid at betale.

Egenkapital afspejler ejerskab i en virksomhed. For at finde din egenkapital skal du tage værdien af alt, hvad du ejer i virksomheden (investeringer og indtjening) minus dine forpligtelser. Som eneejer er din ejers egenkapital virksomhedens aktiver minus passiverne.

Egenkapital =Aktiver – Passiver

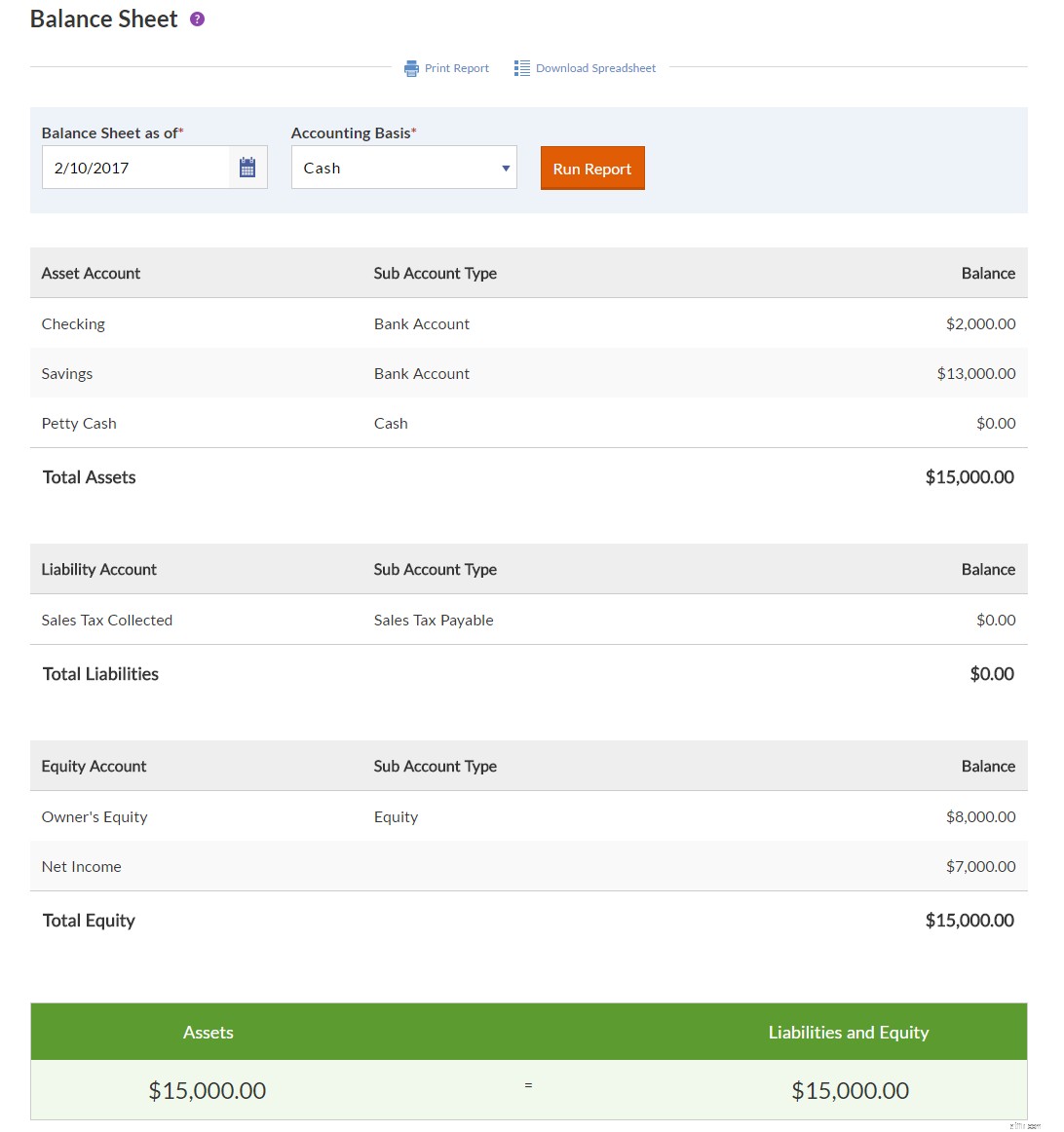

Tag et kig på eksempelet på balancen for små virksomheder nedenfor. Bemærk, at de samlede aktiver nederst i opgørelsen er lig med de samlede passiver og egenkapital.

Balancen er den bedste indikator for din virksomheds nuværende og fremtidige helbred. Du kan bruge din balance til både interne formål og til at tale om din virksomhed med folk uden for din virksomhed.

Mens du driver din virksomhed, har du konstant penge, der kommer ind og ud af dine konti. Det kan blive overvældende at forstå din virksomheds helbred.

Din balance er som et fotografi af din virksomheds økonomi. Det viser et øjebliksbillede af dit helbred i løbet af et enkelt øjeblik. Ved at evaluere din balance kan du trække vejret og grave dybt ned i, hvor du står økonomisk. Dette billede giver dig indsigt i din virksomheds overordnede stabilitet, så du kan træffe smarte og guidede beslutninger.

Små virksomhedsejer, skribent og marketingkommunikationskonsulent Caron Beesley forklarede i en Bplans-artikel:

På sit enkleste niveau opsummerer balancen nøgleøkonomisk information på en given dato (i modsætning til resultatopgørelsen, som viser rentabiliteten over en periode) og er en god indikator for virksomhedens stabilitet og likviditet (begge vigtige faktorer for at bestemme din virksomhedens evne til at finansiere sin egen vækst uden at kræve ekstern finansiering).

Fordi en balance viser indtægter, udgifter og egenkapital, er den mere komplet end en resultatopgørelse eller pengestrømsopgørelse. Kombinationen af oplysningerne på balancen kan blandt andet hjælpe dig med at se, om din prisstrategi er effektiv, din marketingindsats virker, og dit forbrug er under kontrol.

Balancen hjælper dig også med problemer uden for den interne drift. En långiver eller investor ønsker måske at se din balance, når du ansøger om et lån til små virksomheder. Og en leverandør kan være interesseret i din balance for små virksomheder, fordi den indikerer din virksomheds overordnede stabilitet.

Har du brug for en nem måde at spore din virksomheds transaktioner på? Patriots online regnskabssoftware til små virksomheder bruger et simpelt cash-in, cash-out system. Fuldfør dine bøger med et par enkle klik. Prøv det gratis i dag!

Denne artikel blev opdateret fra dens oprindelige udgivelsesdato (10/3/2014).