At have mange udgifter er en uundgåelig del af at eje en lille virksomhed. Men du skal også være i stand til at generere nok penge til at betale for disse udgifter. For at afgøre, om du kan betale din kortfristede gæld, skal du forstå arbejdskapitalen.

Arbejdskapital viser dig, hvad der er tilbage, når du trækker dine nuværende forpligtelser fra dine nuværende aktiver. Den måler, om din virksomhed kan opfylde umiddelbare økonomiske forpligtelser.

Kortfristede forpligtelser er gæld, du skal betale af inden for 12 måneder. Forpligtelser er beløb, du skylder, såsom lån eller kreditorer.

Omsætningsaktiver er kontanter eller andre aktiver, der nemt kan konverteres til kontanter inden for 12 måneder. Aktiver er værdifulde genstande, som enten kan være immaterielle (f.eks. et varemærke) eller materielle (f.eks. en forretningsbil).

Du kan finde både kortfristede forpligtelser og omsætningsaktiver på din virksomheds balance.

Du skal ofte administrere din lille virksomheds arbejdskapital, så du ved, hvor du skal foretage ændringer i din virksomhed. Med driftskapitalstyring kan du løbende overvåge dine nuværende aktiver og nuværende forpligtelser.

Arbejdskapital er det samme som nettoarbejdskapital. Der er dog en forskel mellem bruttoarbejdskapital vs. nettoarbejdskapital.

Bruttoarbejdskapital er blot dine samlede omsætningsaktiver. Den tager ikke hensyn til kortfristede forpligtelser. I modsætning til nettoarbejdskapital viser bruttoarbejdskapital dig ikke din virksomheds evne til at betale gæld.

Du skal vide, hvordan du beregner arbejdskapital, hvis du vil måle din virksomheds økonomiske sundhed. Hvad er inkluderet i arbejdskapitalen?

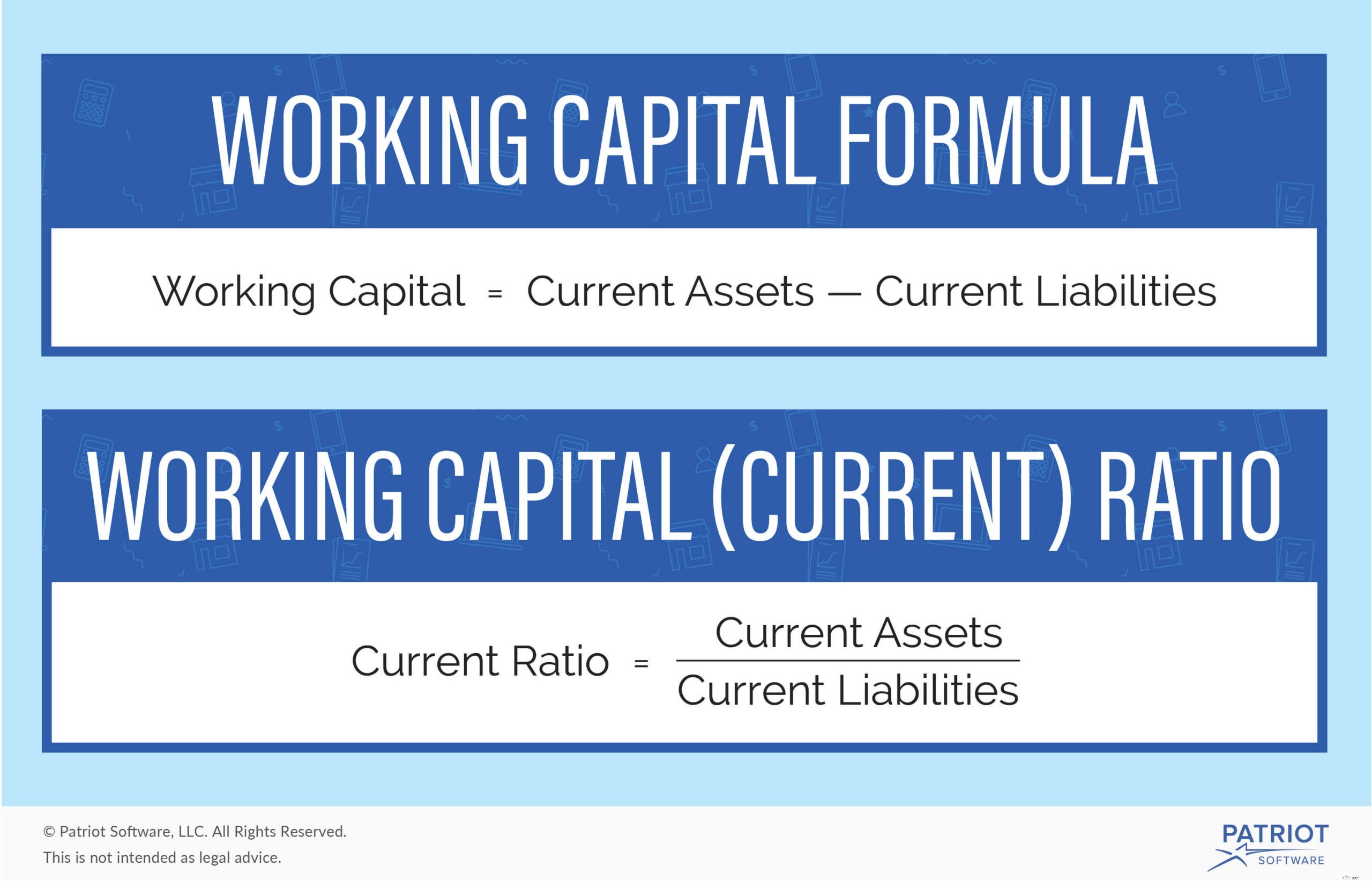

Her er formlen, du skal vide for at beregne arbejdskapital:

Arbejdskapital =Omsætningsaktiver – Kortfristede forpligtelser

Din arbejdskapital kan enten være et positivt eller negativt tal. Et negativt tal viser, at du ikke har nok omsætningsaktiver til at betale af på kortfristede forpligtelser. Et positivt tal viser dig, at du har tilstrækkelige omsætningsaktiver til at dække kortfristede forpligtelser.

Ved at bruge nettoarbejdskapitalformlen kan du se forskellen mellem omsætningsaktiver og kortfristede forpligtelser. På den måde ved du, hvor mange resterende penge du skal arbejde med til andre uventede udgifter.

Lad os se på et eksempel på positiv arbejdskapital og negativ arbejdskapital.

Du har $10.000 i omsætningsaktiver og $5.000 i kortfristede forpligtelser. Din formel ville se sådan ud:

10.000 USD – 5.000 USD =5.000 USD

Du har positiv arbejdskapital, hvilket viser, at du har flere omsætningsaktiver end kortfristede forpligtelser. Du kan bruge de resterende penge til at investere i din virksomhed.

Lad os nu sige, at du har $5.000 i omsætningsaktiver og $10.000 i kortfristede forpligtelser. Din formel ville se sådan ud:

$5.000 – $10.000 =-$5.000

Du har negativ driftskapital. Du har ikke penge nok til at betale dine nuværende forpligtelser, hvilket kan bremse din virksomhed.

Arbejdskapitalforholdet er også kendt som det aktuelle forhold. Arbejdskapitalforhold måler både din evne til at betale kortsigtede og langsigtede forpligtelser. I modsætning til arbejdskapitalformlen viser forholdet dig andelen af aktiver og passiver. Her er det nuværende eller arbejdskapitalforhold:

Nuværende forhold =Omsætningsaktiver / Kortfristede forpligtelser

Dit svar vil være i decimalform. Alt under 1,0 betyder, at du ikke er i stand til at opfylde dine økonomiske forpligtelser. Hvis du har en 1.0 eller mere, har du nok omsætningsaktiver til at dække de kortfristede forpligtelser.

Selvom du ønsker, at dit arbejdskapitalforhold skal være 1,0 eller mere, vil du ikke have, at det skal være over 2,0. Dette kan indikere, at du ikke investerer aktiver.

Dette forretningsforhold kan indikere meget om din virksomheds gældsstyring. Tag et kig på et eksempel på et sundt strømforhold og et usundt strømforhold.

Du har $1000 i omsætningsaktiver og $700 i kortfristede forpligtelser. Sådan ser dit nuværende forhold ud:

$1000 / $700 =1,4

Da dit nuværende forhold er mellem 1,0 og 2,0, har du mere i aktiver end passiver. Men du har ikke for mange overskydende aktiver, hvilket også er godt.

Du har $700 i omsætningsaktiver og $1.000 i kortfristede forpligtelser. Dit nuværende forhold ville være:

$700 / $1000 =0,7

Da dit nuværende forhold er under 1,0, har du ikke nok i omsætningsaktiver til at opfylde dine nuværende forpligtelser.

Du ved, at du har brug for arbejdskapital for at opfylde økonomiske forpligtelser og holde din virksomhed flydende. Men hvordan får du adgang til arbejdskapital?

Hvis dine nuværende aktiver ikke er større end dine nuværende forpligtelser, har du brug for mere driftskapital. Du har et par muligheder:

Du kan også refinansiere. Refinansiering er, når du optager et nyt lån til dækning af den gamle gæld. Det nye lån har bedre vilkår og satser, så det er nemmere at betale ned. Det kan være nyttigt at påtage sig gæld for at betale gæld, men det kan også bringe dig i mere varmt vand, så lav din research først.

Du må ikke miste overblikket over, hvor mange indgående og udgående penge du har i din virksomhed. Patriot Softwares onlineregnskab for små virksomheder gør det nemt at spore udgifter og indtægter. Og vi tilbyder gratis, amerikansk-baseret support. Prøv det gratis i dag!

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 30. juni 2015.