Virksomhedsaktiver er værdigenstande, der bidrager væsentligt til din lille virksomheds nettoformue. Du skal korrekt beregne, tage dig af og registrere din virksomheds materielle aktiver. Lær om materielle aktiver nedenfor.

Materielle aktiver er fysiske værdigenstande, som du kan se og føle. Materielle aktiver omfatter jord, kontanter, udstyr, køretøjer, inventar og anden ejendom, som din virksomhed ejer.

Klassificering af dine materielle aktiver er vigtig for dine optegnelser. Du har måske to typer materielle aktiver.

Omsætningsaktiver er likvide aktiver, du nemt kan konvertere til kontanter inden for et år efter køb af dem. Eksempler omfatter varebeholdning, likvider og likvide midler, tilgodehavender og andre likvide aktiver.

Disse aktiver er mere likvide end anlægsaktiver. Du kan dog generelt ikke afskrive omsætningsaktiver.

Anlægsaktiver er langsigtede aktiver, der ikke let kan omsættes til kontanter inden for et år. Eksempler på anlægsaktiver i erhvervslivet omfatter bygninger, maskiner og udstyr.

Selvom anlægsaktiver ikke er likvide, kan du typisk afskrive deres værdi i dine bøger for at sænke din skattepligt.

Materielle aktiver er ikke den eneste værdifulde ejendom, din virksomhed har. Du kan også have immaterielle aktiver, som er værdigenstande, du ikke fysisk kan røre ved, såsom patenter, varemærker, ophavsrettigheder og licenser. Materielle aktiver er det modsatte af immaterielle aktiver.

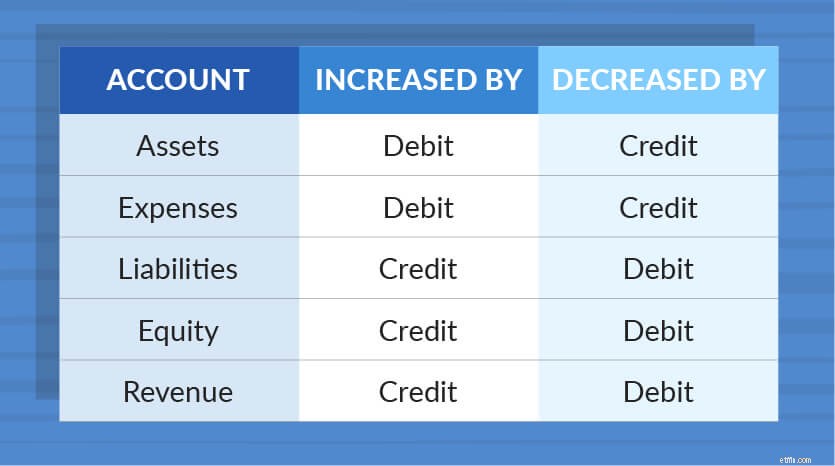

Når du køber materielle aktiver, skal du registrere transaktionen i dine regnskabsbøger. Brug dette diagram til at bestemme, hvordan aktiver skal registreres:

Aktiver øges med debet og reduceres med kreditter. Du skal have saldokonti i dine dobbeltbogholdere.

Lad os sige, at du køber lagerbeholdning for 10.000 USD. Du skal debitere din beholdningskonto, fordi du øger mængden af beholdning, du har. Og du skal kreditere din kontantkonto, fordi du bruger penge.

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 1/9/2018 | Beholdning Kontanter | Forbrugsvarer | 10.000 | 10.000 |

Virksomheder bruger anlægsaktiver i lang tid. Men når du bruger det samme aktiv i over et år, kan det miste værdi.

Afskrivning giver dig mulighed for at allokere omkostningerne ved et fast materielt aktiv i løbet af dets brugstid. Dette mindsker din skattepligt. Og det lader dig fordele omkostningerne i dine regnskabsbøger.

Et materielt aktivs brugstid er den varighed, det tilføjer til din virksomheds værdi. For eksempel vil en computer have en brugstid på fem år i henhold til IRS Publication 946. Du vil afskrive computerens værdi i løbet af fem år i dine bøger.

Når du afskriver dine aktiver, skal du angive udgiften på din virksomheds resultatopgørelse for små virksomheder.

IRS fastsætter regler og grænser for beregning af afskrivningsomkostninger. Og der er to metoder til afskrivning, du kan bruge:

Når du afskriver aktiver, er posteringer i dine regnskabsbøger anderledes end registrering af omsætningsaktiver. Du skal debitere din udgiftskonto og kreditere din akkumulerede afskrivningskonto.

Lad os sige, at du køber en bil for $10.000. Ved at bruge publikation 946 ved du, at biler har en levetid på fem år. Du bruger den lineære afskrivningsmetode til at fordele omkostningerne jævnt.

10.000 USD (startomkostninger) / 5 (nyttetid) =2.000 USD

Din årlige afskrivningsudgift er $2.000. Så du vil registrere poster på $2.000 hvert år, debitere din afskrivningskonto og kreditere din akkumulerede afskrivningskonto.

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 29/12/2017 | Afskrivningsudgift Akumuleret afskrivning | Bil | 2.000 | 2.000 |

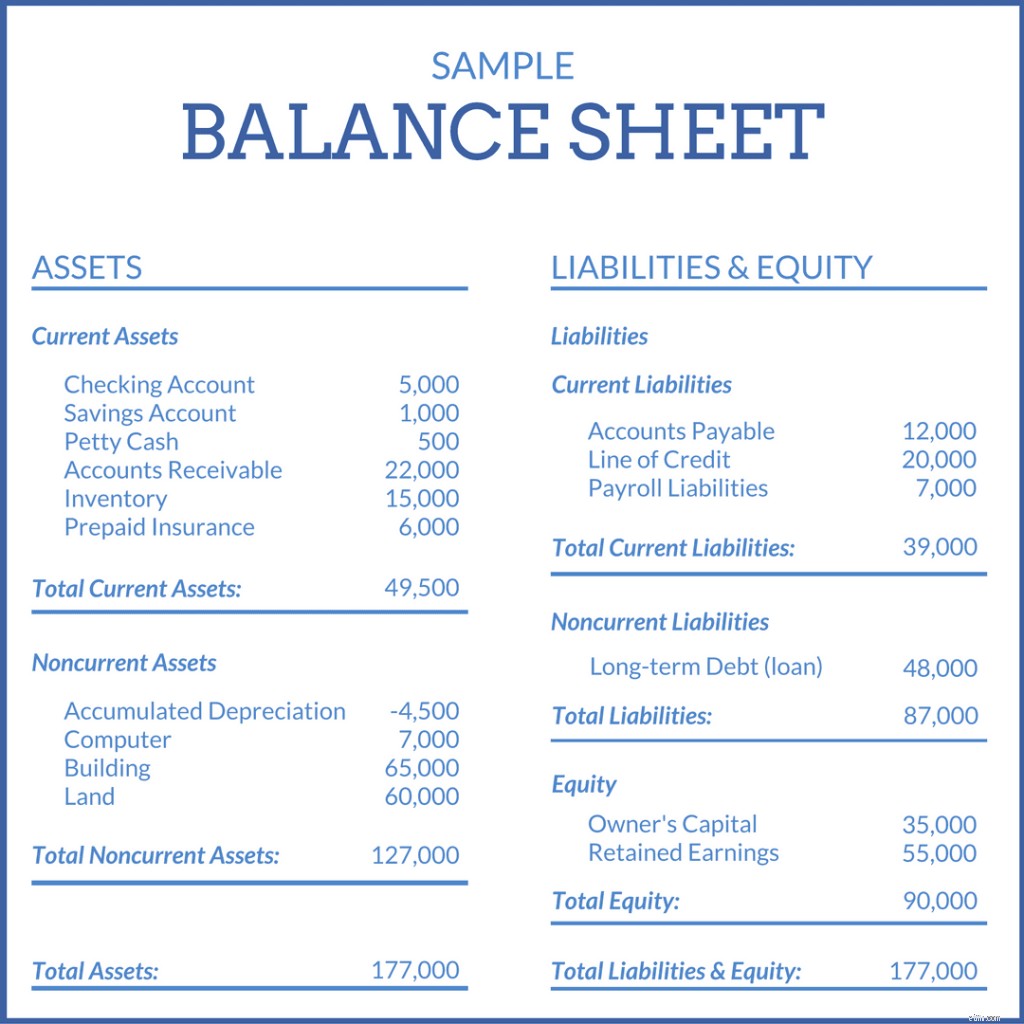

Du skal registrere dine materielle aktiver på din virksomhedsbalance. En balance er en type finansiel opgørelse, der sporer din virksomheds fremskridt ved at vise dine aktiver, passiver (hvad du skylder) og egenkapital (resterende penge efter at have betalt udgifter).

Adskil omsætningsaktiver fra anlægsaktiver på balancen. Registrer omsætningsaktiver for samme år, du akkumulerer dem. Fordi du kan afskrive på anlægsaktiver, skal du registrere dem til deres kostpris minus det, du har afskrevet. Ved at bruge ovenstående eksempel, lad os sige, at du allerede har registreret $4.000 som afskrivningsudgifter. Du vil registrere din bil som $6.000 ($10.000 – $4.000) på balancen.

List aktiver på balancen fra mest til mindst likvid. Omsætningsaktiver er først efterfulgt af anlægsaktiver og derefter immaterielle aktiver. Dine passiv- og egenkapitalkonti er efter dine samlede aktiver.

Du skal opføre dine aktiver på den ene side af balancen og dine passiver og egenkapital på den anden. Du ønsker, at dine aktiver svarer til dine samlede forpligtelser og egenkapital.

Investorer og långivere vil gerne kende din virksomheds værdi, før de giver dig penge. Hvis du forsøger at opnå en investering eller et lån, skal du kende værdien af din virksomheds aktiver.

For at lære, hvor mange fysiske aktiver din virksomhed har efter at have fratrukket dine forpligtelser og immaterielle aktiver, skal du vide, hvordan du beregner nettomaterielle aktiver.

Her er formlen for nettomaterielle aktiver:

Materielle nettoaktiver =Samlede aktiver – Immaterielle aktiver – Samlede passiver

Lad os sige, at din virksomhed har $10.000 i samlede aktiver og $4.000 i immaterielle aktiver. Du har også $3.000 i forpligtelser. Brug ovenstående formel til at finde dine materielle nettoaktiver.

10.000 USD – 4.000 USD – 3.000 USD =3.000 USD

Din virksomhed har 3.000 USD i netto materielle aktiver.

Nogle gange forkert omtalt som afkast på materielle aktiver, afkast på nettoaktiver (RONA) måler, hvor godt din virksomhed bruger sine aktiver. Jo højere dit afkast af nettoaktiver er, jo bedre præsterer din virksomhed.

For at finde RONA skal du dividere nettoindkomsten (indtægter - udgifter) med dine anlægsaktiver og nettoarbejdskapital. Du kan finde nettoarbejdskapital ved at trække din virksomheds nuværende forpligtelser fra dens omsætningsaktiver.

RONA =Nettoindkomst / (anlægsaktiver + nettoarbejdskapital)

Lad os sige, at du har en nettoindkomst på 50.000 USD, anlægsaktiver til en værdi af 85.000 USD og en nettoarbejdskapital på 40.000 USD.

50.000 USD / (85.000 USD + 40.000 USD) =RONA

RONA =0,4

Dit afkast af nettoaktiver er 40 %.

Leder du efter en enkel måde at holde dine regnskabsbøger ajour og nøjagtige? Prøv Patriots online regnskabssoftware. Vores software er nem at bruge, fordi den er lavet til ikke-revisoren. Og vi tilbyder gratis, amerikansk-baseret support. Få din gratis prøveperiode i dag!

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 11/04/2015.