At begrænse dine kunders betalingsmuligheder kan betyde færre salg for din virksomhed. Ud over at acceptere kontanter, checks og kreditkort, kan du overveje at tilbyde kredit til kunder. Hvis du ønsker at forlænge kredit, skal du oprette en kreditpolitik for små virksomheder.

Overvejer du at tilbyde kredit til dine små erhvervskunder? Overvej fordele og ulemper ved at udvide virksomhedens kredit.

Med erhvervskredit køber kunder produkter eller tjenester og modtager en regning senere. Fordi kunderne ikke skal betale på salgsstedet, kan de bruge mere. Desuden kan udvidelse af kredit holde dig konkurrencedygtig og udvide din kundebase.

Selvom kredit kan tilskynde til forbrug, kan det koste din virksomhed. Dine kunder betaler muligvis ikke, hvilket efterlader dig med langsom likviditet og tab på debitorer.

Du kan maksimere fordelene og begrænse ulemperne ved at skræddersy din kreditpolitik til din lille virksomhed.

En virksomheds kreditpolitik definerer en virksomheds vilkår og betingelser for at forlænge kredit og opkræve betaling. Kunder bør gennemgå din kreditpolitik, før de opnår kredit.

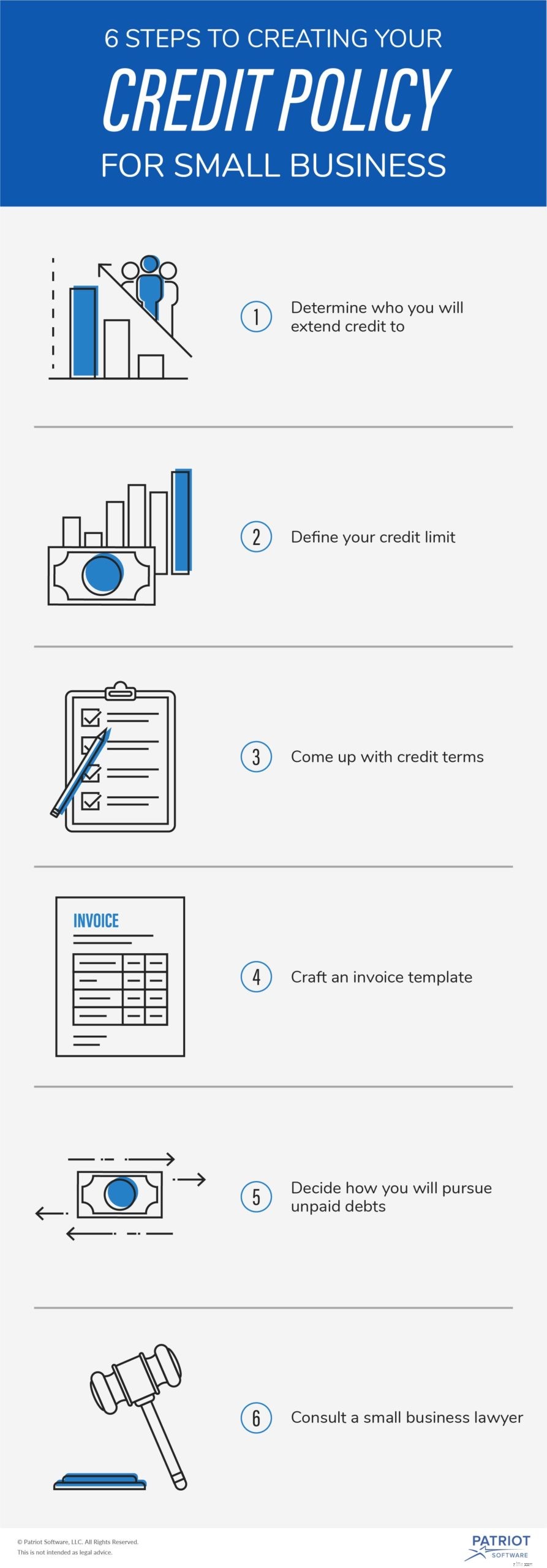

Erhvervskreditpolitikker er forskellige, men de fleste indeholder lignende afsnit. Brug de følgende seks trin til at skabe en effektiv kreditpolitik for små virksomheder.

Du kan sætte din virksomhed op til fiasko, hvis du beslutter dig for at tilbyde kredit til alle.

Nogle forbrugere har en historie om ikke at betale deres gæld. Udførelse af et kredittjek kan vise dig, hvilke kunder der generelt betaler deres gæld.

Få kundens kreditrapport for at se regningsbetalingshistorik, nuværende gæld og andre relevante oplysninger. Du kan kontakte de tre kreditoplysningsbureauer – Experian, TransUnion og Equifax – for at se en kundes kreditrapport.

Husk, at Fair Credit Reporting Act kræver, at du får tilladelse, før du tjekker en persons kredit. Kræv, at kunder udfylder en kreditansøgning, før de forsøger at få deres kreditrapporter.

Hvor meget kredit har du råd til at give kunder på kredit? Fordi det er risikabelt at give kredit, så tænk på, hvad din virksomhed kan klare.

For én virksomhed er en grænse på $5.000 rimelig. På den anden side kan et andet firma sætte en grænse på $10.000.

Inden du bestemmer din kreditgrænse, skal du beregne din virksomheds gennemsnitlige forpligtelser. Hvis en kunde lånte op til grænsen og ikke betalte til tiden, kunne du så stadig betale din virksomheds forpligtelser? Hvad hvis mere end én kunde ikke betalte til tiden?

Den kreditgrænse, du angiver, kan variere fra kunde til kunder. Du kan se på kundens årlige indkomst, gæld og kredithistorik, når du fastsætter en grænse. Angiv dine kreditgrænsevilkår i din kreditpolitik.

Din kreditpolitik for små virksomheder bør klart skitsere dine kreditvilkår. Definer, hvor lang tid kunderne skal betale, renter, om du har brug for indskud og information om tidlige og sene betalinger.

Mange virksomheder bruger en standardperiode som 30 eller 60 dage efter købet, før de kræver kundens første betaling. Inkluder oplysninger om betalingsplanstrukturer og forfaldsdatoer.

Hvornår begynder du at opkræve renter? Du kan forlænge kredit til en kunde rentefrit i et antal dage. Angiv også din virksomheds rente, og om du renters rente.

Nogle virksomheder kræver, at kunderne lægger penge ned, når de køber på kredit. Inkluder, om kunder skal foretage indbetalinger på salgsstedet, i din police.

Angiv, om du tilbyder rabatter på tidlig betaling eller opkræver et gebyr for forsinket betaling. Rabat ved tidlig betaling og gebyrer for forsinket betaling kan tilskynde til rettidige kundebetalinger. Medtag tidsrammerne for både tidlige og sene betalinger.

Når du arbejder med din virksomheds kreditpolitik, bør du også tænke på din fakturaproces. Kreditforlængelse og fakturering af en kunde går hånd i hånd. Så hvad er en faktura?

En faktura er en regning, der kræver betaling. Når en kunde har foretaget et køb på kredit, skal du sende dem en faktura. Fakturaer inkluderer oplysninger om købet, fakturadatoen, betalingsforfaldsdatoen og hvordan du betaler.

Mest sandsynligt vil nogle af dine kunder ikke betale dig tilbage. Inkluder, hvordan du vil forfølge ubetalt gæld i din virksomheds kreditpolitik.

Når en kunde ikke vil betale, kan du beslutte at sende stadig mere presserende betalingspåmindelser. Hvis kunden stadig ikke betaler, kan du overveje at kontakte et inkassobureau. Hvis kunden har flere udeståender, kan du vælge at lukke deres konto.

Før du implementerer din kreditpolitik for små virksomheder, skal du overveje at tale med en advokat. Din advokat for små virksomheder kan læse vilkårene og betingelserne i din politik.

En advokat kan bekræfte, at du følger loven om fair kreditrapportering. Og de (eller en revisor) kan komme med forslag til kreditgrænser og vilkår, som din virksomhed kan håndtere.

Tænker du på at give kunderne kredit? Sørg for at holde styr på dine journalføringsansvar. Patriots online regnskabssoftware lader dig spore ubetalte tilgodehavender, oprette fakturaer og meget mere. Få din gratis prøveperiode nu!