Hvor mange penge skal du egentlig bruge? Hvad med dine medarbejdere? For at finde ud af dine tilgængelige forbrugspenge skal du finde din disponible personlige indkomst. Hvad er disponibel personlig indkomst?

En arbejders disponible personlige indkomst (DPI) er, hvor mange penge de skal bruge efter at have fratrukket skatter, herunder indkomstskat, socialsikringsskat og Medicare-skat. Enkeltpersoner kan enten bruge eller gemme disponibel personlig indkomst.

Hvis du er selvstændig, er din DPI dine disponible penge efter fradrag af selvstændig skat og indkomstskat. Selvstændig erhvervsskat går til socialsikring og Medicare-skatter. Generelt vil du foretage estimerede skattebetalinger i løbet af året for at dække dine skatteforpligtelser.

Hvis din lille virksomhed er inkorporeret, betragtes du sandsynligvis ikke som selvstændig. Skat er typisk allerede tilbageholdt i din løn, så du behøver ikke betale skat på egen hånd.

Som arbejdsgiver er du ansvarlig for at tilbageholde indkomst og FICA (Social Security and Medicare) skatter fra en medarbejders løn. Medarbejderens lønseddel er kendt som deres nettoløn, som er deres hjemløn. Disponibel personlig indkomst svarer til nettoløn. DPI tager dog ikke hensyn til andre fradrag – såsom sygeforsikringspræmier og pensionsordningsbidrag.

Hvis du har selvstændige entreprenører, tilbageholder du ikke skat. Uafhængige entreprenører er ansvarlige for at betale deres egne skat og beregne den disponible indkomst.

U.S. Bureau of Economic Analysis kompilerer oplysninger om disponibel personlig indkomst for at indikere, hvordan økonomien klarer sig. Hvis den disponible personlige indkomst er høj, har individer flere penge at sætte tilbage i økonomien.

Du kan bruge din disponible personlige indkomst til at bestemme dine pensionsbidrag, budgetter og udgiftsplan.

Disponibel indkomst er den mængde penge, en person har efter skat. På den anden side er skønsmæssig indkomst, hvor meget en person har efter at have betalt for skatter og fornødenheder, såsom husleje, forsyningsselskaber, sundhedsforsikring og mad. En person kan bruge skønsmæssig indkomst til ikke-nødvendige ting, såsom et nyt fjernsyn eller ferie.

Du kan bruge den disponible indkomst til at beregne skønsmæssig indkomst. Træk væsentlige udgifter fra den disponible indkomst for at finde din skønsmæssige indkomst.

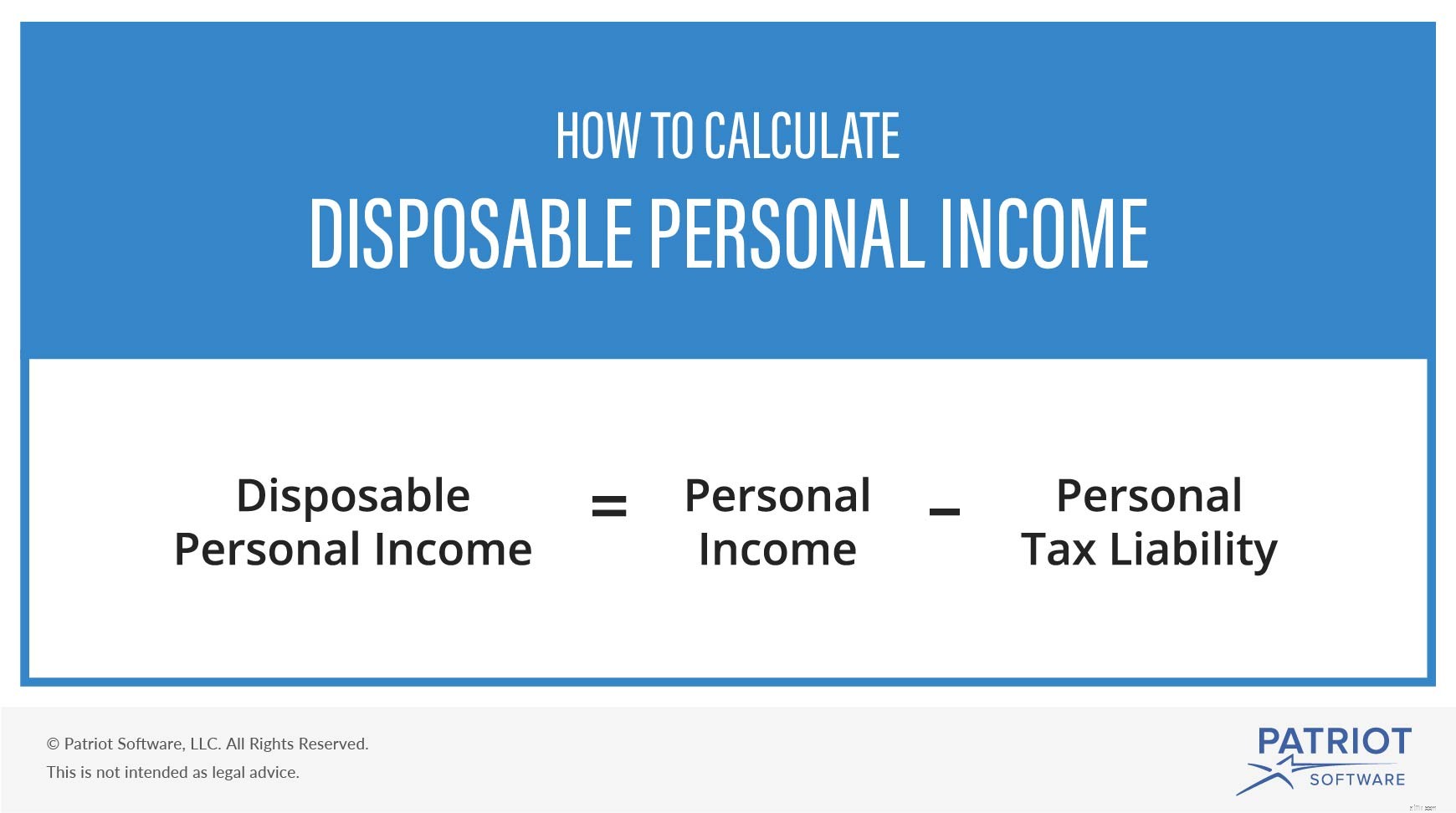

Beregning af disponibel indkomst er ret enkel. Træk din skattepligt fra din indkomst (f.eks. løn, provisioner osv.) for at finde din DPI.

For at komme i gang skal du bruge formlen for disponibel indkomst:

Disponibel personlig indkomst =Personlig indkomst – personlig skattepligt

Hvis din DPI er mindre end, hvad du har brug for til væsentlige ting, såsom husleje og mad, skal du muligvis foretage livsstilsændringer eller tage en større del af din virksomheds overskud.

Lad os sige, at din ugentlige ejers trækning er $2.000. Du er selvstændig og single. Du skal beregne din selvstændige skattepligt, som er 15,3 % af din indtjening. Og du skal bestemme din føderale indkomstskattepligt.

Din betaling for selvstændig erhvervsskat er $306 ($2.000 X 0,153).

Ved at bruge tabellerne for tilbageholdelse af indkomstskat i IRS Publication 15-T er din føderale indkomstskattepligt $175.

Nu hvor du kender din skattepligt, kan du beregne din DPI ved hjælp af den disponible personlige indkomstformel:

DPI =2.000 USD – 306 USD – 175 USD

DPI =1.519 USD

Din DPI hver anden uge er $1.519. Du kan bruge disse penge til at betale for væsentlige regninger og varer såvel som ikke-nødvendige genstande.

Har du brug for hjælp til at spore din virksomheds udgifter? Patriots online regnskabssoftware gør det nemt at overvåge indgående og udgående midler. Få din gratis prøveperiode nu!

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 31. juli 2015.