Træd et skridt tilbage og tænk over dette:Hvor godt har du det virkelig kender dine kunder? Hvis du er i en virksomhed, der involverer penge, såsom en bank eller et forsikringsbureau, kan det betale sig at gøre din due diligence, når det kommer til dine kunder.

Processen med at kende din kunde og verificere din klients identitet er blevet en almindelig praksis blandt mange små virksomheder. Lær at kende din kunde for at undgå at tage risikable eller sheisty kunder.

Kend din kunde eller klient (KYC) er en proces, hvor en virksomhed undersøger og verificerer en kundes identitet, før den handler med dem. KYC giver dig adgang til de potentielle risici ved et forretningsforhold.

KYC-procedurer er afgørende for at hjælpe dig med at analysere og overvåge risikable kunder. Og KYC er et lovkrav for at overholde love om hvidvaskning af penge (AML).

Virksomheder i alle størrelser kan høste fordelene ved at kende deres kunder. KYC giver dig mulighed for at finde ud af detaljer om dine kunder og undgå at handle med utroværdige eller ulovlige virksomheder.

KYC kan hjælpe med at sikre, at du ikke handler med virksomheder, der er involveret i:

KYC kan også hjælpe dig med at finde ud af, om din kunde er pålidelig, når det kommer til økonomi. Du kan tjekke for at se, om klienter har skatteretlige forpligtelser på deres virksomhed eller konkursproblemer.

Tanken om at kende dine kunder er nået langt. Og efterhånden som teknologi og risici udvikler sig, gør lovene vedrørende kendskab til din klient det samme. Nedenfor er et par love, der hjalp med at bringe KYC-processen ud i livet.

I 1970 vedtog den amerikanske kongres Bank Secrecy Act. BSA er en ændring af Federal Deposit Insurance Act. BSA kræver, at banker indsender fem typer rapporter til Financial Crimes Enforcement Network og Treasury Department:

U.S. Patriot Act fra 2001 indførte KYC-regler og gjorde KYC obligatorisk for alle banker i USA. Patriot Act hjalp med at kickstarte KYC-krav og udvikle dem til, hvad de er i dag.

Loven kræver også, at finansielle institutioner overholder strengere KYC-regler, herunder Customer Identification Program (CIP) og Customer Due Diligence (CDD).

CIP blev udviklet for at hjælpe med at begrænse hvidvaskning af penge, finansiering af terrorisme, korruption og andre ulovlige aktiviteter. Hovedmålet med CIP er, at du skal verificere, at dine kunder er, som de siger, de er.

CIP kræver, at enhver person, der udfører en finansiel transaktion, får deres identitet verificeret. Finansielle institutioner bruger CIP til at identificere personer, der ønsker at udføre transaktioner med dem.

Selvom CIP hjælper virksomheder med at finde ud af risikable kunder, er det op til hver enkelt virksomhed at bestemme risikoniveauet. For en vellykket CIP skal du gennemføre en risikoanalyse af din kunde.

Patriot Act pålægger banker eller virksomheder at indgive en mistænkelig aktivitetsrapport, hvis de bemærker ulovlig eller usædvanlig aktivitet. Men uden at kende sine kunder, er virksomheder ikke i stand til at opfylde dette krav. For at opfylde KYC-reglerne kommer CDD i spil.

CDD er et vigtigt element i at håndtere risici og beskytte dig og din virksomhed. Med CDD skal du identificere og forstå dine kunders aktiviteter. Derefter kan du bruge de oplysninger, du finder, til at vurdere, hvor risikable de er for din virksomhed.

Customer due diligence kan opdeles i et par forskellige kategorier:

SDD bruges i situationer, hvor risikoen er meget lav, og fuld CDD ikke er nødvendig. For eksempel kan du lave SDD for en kunde, der har konti med lavere værdier.

EDD er, når du indsamler yderligere CDD-oplysninger om en kunde. Typisk vil du lave EDD for kunder med højere risiko for at få en dybere forståelse af deres forretningsaktivitet.

I 2016 krævede det nye Financial Crimes Enforcement Network, eller FinCEN-regel, alle banker til at indsamle navn, fødselsdato, adresse og CPR-nummer på personer, der ejer 25 % eller mere af en aktieandel i en juridisk enhed. Enkeltmandsvirksomheder eller uregistrerede foreninger er ikke inkluderet.

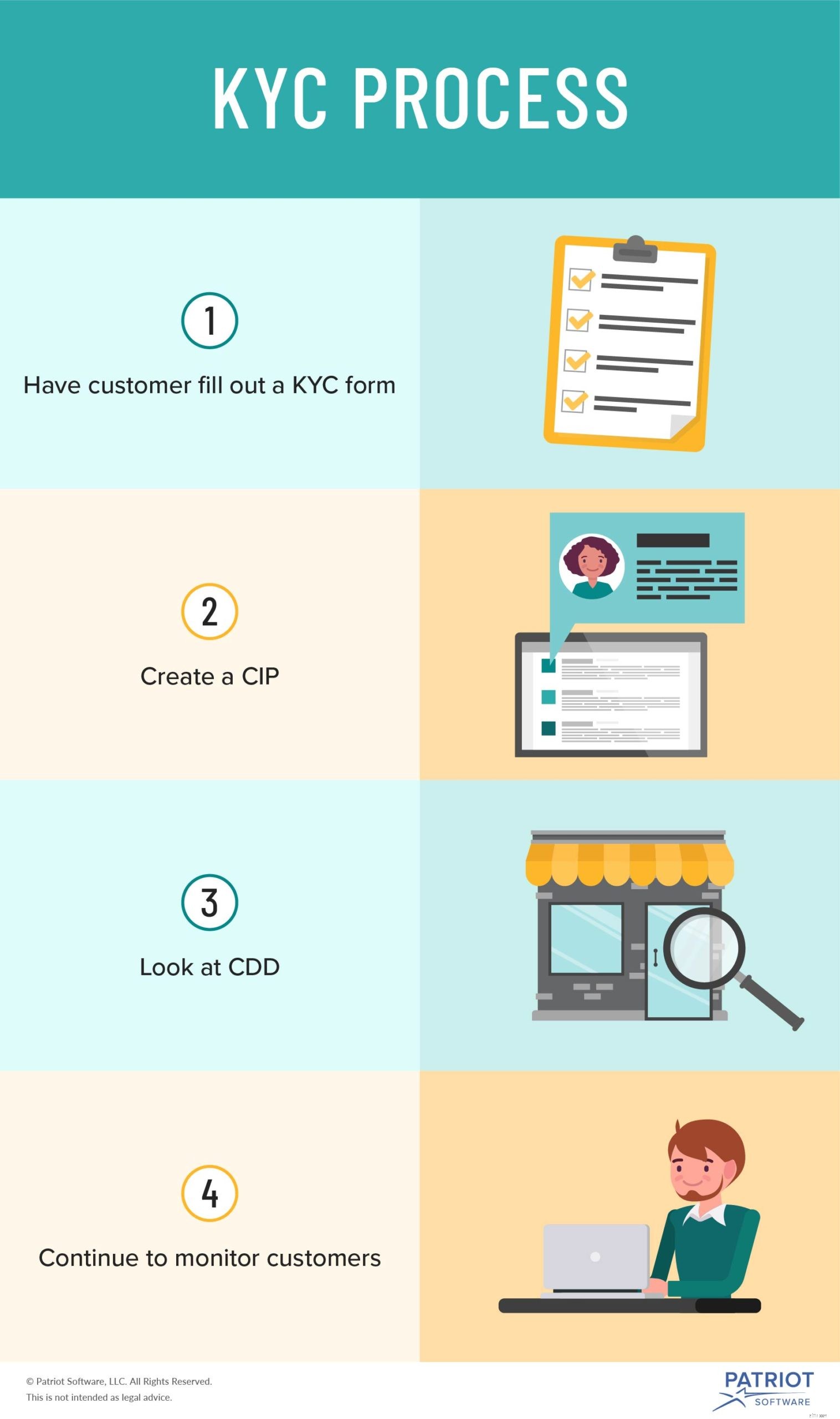

Selvom hver virksomhed er forskellig, er KYC-processen ens for enhver virksomhed, der ønsker at kende deres kunde. Klar til at kende din klient? Følg nedenstående trin.

Når du begynder at diskutere forretninger med en potentiel kunde, skal du være ligetil om din KYC-politik.

Nogle virksomheder vælger at lade potentielle kunder udfylde en KYC-formular for at lære deres kunder bedre at kende. Denne formular inkluderer normalt kundens:

Virksomheder kan også bruge en elektronisk kende din kundeformular til at indsamle KYC-dokumenter. Du kan bruge en elektronisk identitetsbekræftelse (f.eks. Lexis Nexis) til at indsamle oplysninger om dine potentielle kunder. De KYC-oplysninger, du indsamler elektronisk, er typisk de samme som en papir-KYC-formular.

For at starte din KYC-procedure og forblive kompatibel, skal du udvikle et kundeidentifikationsprogram.

I din CIP, skitser du, hvordan du vil verificere kundernes identiteter. Medtag hvilke oplysninger du vil bede potentielle kunder om, og hvordan du vil gå frem for at verificere de angivne oplysninger.

Overvej også at inkludere, hvordan du vil underrette kunder om din KYC-politik og identitetsbekræftelsesprocedure.

Mens du undersøger CDD, skal du se på både forenklet og forbedret due diligence. Hvis din kunde virker risikabel, skal du bruge ekstra tid på at undersøge virksomheden (eller den enkelte) for at bekræfte, at de er legitime.

Når der kræves yderligere CDD (også kaldet EDD), så tag et kig på ting som:

Når du har gennemført CDD for en kunde, skal du vurdere, hvor risikable de er. Overvej at oprette risikoprofiler for hver kunde. På den måde kan du holde styr på kunderne og lede efter mønstre.

I din KYC-politik skal du skitsere forskellige niveauer eller risikofaktorer. For eksempel kan du overveje en kunde som højrisiko, hvis de har adskillige højere udgående transaktioner på deres konto.

Nu tror du måske, at dit job er udført, når du vurderer kundens risiko og bekræfter deres identitet. KYC er dog en løbende proces. Bare fordi en kunde har bestået din KYC-test, betyder det ikke, at de skal være ude af det.

Fortsæt med at overvåge hver af dine kunder for risikabel aktivitet. Nogle faktorer, du fortsat bør holde øje med, omfatter:

Hvis du opdager, at en nuværende eller potentiel kunde har mistænkelig aktivitet, skal du afslutte forretningsforholdet så hurtigt som muligt. Afhængigt af din virksomhed kan du eller din bank rapportere aktiviteten.

Bankinstitutioner kan indsende en mistænkelig aktivitetsrapport (SAR) for at rapportere usædvanlig kundeaktivitet.

Er du klar til at strømline din regnskabsproces? Patriots regnskabssoftware lader dig nemt administrere dine bøger, se rapporter og meget mere. Hvad venter du på? Kom i gang med din selvguidede demo i dag!

Vi er altid klar til at holde samtalen i gang. Giv os et like på Facebook og del dine tanker om vores seneste artikler.