'Det er sæson for returnering af køb ... hele året rundt. For hvis du sælger produkter hos din virksomhed, ved du, at ikke alle kunder er tilfredse. Hvis en kunde ønsker at bringe en vare tilbage, skal du lave salgsretur og tillægsjournalposteringer.

Afkast er en normal del af at drive en virksomhed. Men hvis du ikke ved, hvordan du skal tage højde for en returnering med et købsretur og tillægsjournalpost, vil dine bøger være unøjagtige.

Ikke helt sikker på, hvordan man gør det? Det er her, dine venner hos Patriot kommer ind. Vi fører dig gennem processen – trin for trin.

En købsretur, eller salgsretur, er, når en kunde bringer et produkt tilbage, som de har købt fra en virksomhed, enten mod refusion eller ombytning. Uanset hvor fantastiske dine produkter er, er du forpligtet til at få købsretur på et eller andet tidspunkt.

En kunde kan returnere en vare af flere årsager. Måske kunden:

Hvordan du håndterer returkøb afhænger af din returpolitik for små virksomheder. Du kan tilbyde gratis returnering, opkræve et genopfyldningsgebyr, kun acceptere returneringer med en kvittering eller slet ikke acceptere returneringer. Eller måske beslutter du dig for at kompensere kunder, der returnerer varer, med butikskredit.

I de fleste tilfælde modtager kunden en refusion, når de fysisk returnerer varen. Du kan også fastlægge en returtidsramme i dine betalingsbetingelser.

OK, så det er det grundlæggende i, hvad salgsafkast er. Nu til journalføringsdelen – regnskab for afkastet i dine bøger...

Når en kunde køber noget til dig, (bør) du registrere transaktionen i dine bøger ved at lave en salgsjournal. Så når en kunde returnerer noget til dig, skal du tilbageføre disse konti gennem debet og kreditering.

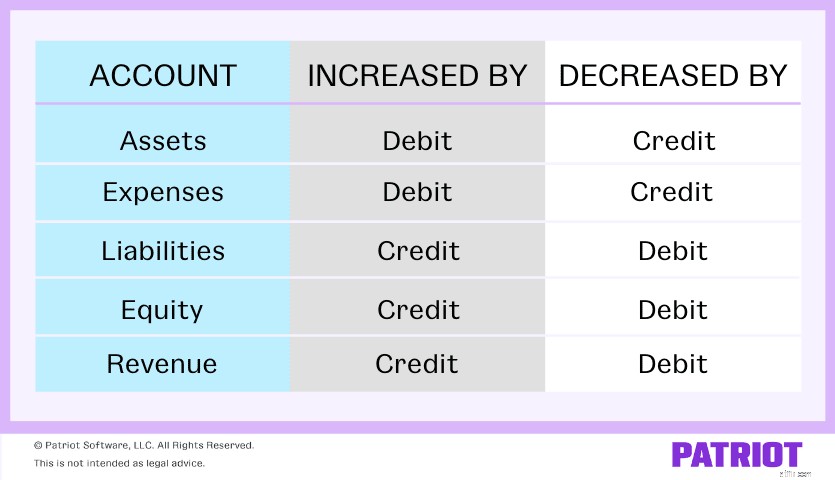

Debiteringer øger nogle konti og mindsker andre. Det samme gælder for kreditter. Debet og kreditering er lige og modsat, så når du øger en konto ved hjælp af en debet, skal du reducere en anden med en kredit.

Du kan bruge følgende diagram til at se, hvordan debet og kreditering påvirker hver konto:

Så hvad er købsreturkontoen, du skal vide om? Nå, der er et par konti, du muligvis har at gøre med, når en kunde returnerer varer:

Regnskab for salgsafkast kan være vanskeligt. Men bliv ikke overvældet af debet og krediteringer. Når du har fået styr på, hvilke konti du skal øge og mindske, kan du registrere købsafkast og tillæg i dine bøger.

Dit ansvar afhænger af, hvordan det oprindelige køb blev foretaget, og hvordan du planlægger at refundere kunden.

Men uanset hvordan kunden har betalt, forbliver én ting den samme:du skal opdatere din Salgsretur- og Tillægskonto. Denne konto repræsenterer returnerede varer i din virksomhed.

Salgsretur- og tillægskontoen er en kontraindtægtskonto, hvilket betyder, at den modsætter sig indtægtskontoen fra det første køb. Du skal debitere Salgsretur- og Tillægskontoen for at vise et fald i omsætningen.

Klar til at redegøre for et købsretur i dine regnskabsbøger?

Hvis din kunde betalte kontant, modtog du fysisk pengene på salgsstedet. Så nu skal du beslutte, hvordan du refunderer kunden:kontanter eller kredit?

Så du har besluttet at give kunden de penge tilbage, de brugte til at betale for dit produkt. Du ved allerede, at du skal debitere din Salgsretur- og Tillægskonto. Hvilken konto skal du kreditere?

Hvis en kunde har foretaget et kontantkøb, skal du reducere kontantkontoen med en kredit. Denne bogføring af købstillæg sænker dit nettosalg.

Dine salgsretur- og tillægsjournalposter skal se sådan ud:

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Salgretur og godtgørelser | Salgretur | X | |

| Kontanter | X |

I stedet for at refundere en kunde med kontanter, kan du kreditere varer hos din virksomhed. Regnskab for en købsretur med butikskredit svarer til en kontant refusion. Men i stedet for at indtaste din Kontantkonto, krediterer du din Kreditorkonto.

Fordi du ikke umiddelbart betaler kunden, skal du øge det beløb, du skylder, gennem en kreditorpostering. Dette øger dine forpligtelser.

Dine salgsretur- og tillægsjournalposter skal se sådan ud:

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Salgretur og godtgørelser | Salgretur | X | |

| Gæld | X |

Hvis en kunde oprindeligt foretog sit køb på kredit, var salget en del af dine tilgodehavender, hvilket er penge, som kunderne skylder dig.

Registrering af et købsafkast for et salg foretaget på kredit er lidt anderledes, end når en kunde betaler kontant.

Hvis kundens oprindelige køb blev foretaget med kredit, registrerede du det oprindelige salg ved at øge din debitorkonto gennem en debitering.

Når en kunde returnerer noget, de har betalt for med kredit, falder din debitorkonto. Reversere den oprindelige bogføring ved at kreditere din debitorkonto. Selvom du ikke mister fysiske kontanter, mister du det beløb, du skulle modtage.

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Salgretur og godtgørelser | Salgretur | X | |

| Debitorer | X |

Når du tager højde for salgsafkast, bør du også registrere stigningen i lagerbeholdningen, hvis det er relevant (f.eks. hvis du ikke smider varen væk).

For at opdatere din beholdning skal du debitere din beholdningskonto for at afspejle stigningen i aktiver. Og krediter din Cost of Goods-konto for at afspejle faldet i dine omkostninger for solgte varer.

Din lagerpost skal se nogenlunde sådan ud:

| Dato | Konto | Bemærkninger | Debet | Kredit |

|---|---|---|---|---|

| XX/XX/XXXX | Beholdning | Salgretur | X | |

| Omkostninger for solgte varer | X |

Leder du efter en nemmere måde at spore dine transaktioner på? Patriots online regnskabssoftware lader dig registrere indtægter og udgifter, administrere kvitteringer og dokumenter og meget mere. Start din gratis prøveperiode i dag!

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 20. april 2017.