Som virksomhedsejer har du den vigtige opgave at vælge en regnskabsmetode til at registrere transaktioner. En metode du kan bruge er periodisering. Og afhængigt af din virksomhed skal du muligvis bruge periodiseringsmetoden til at registrere indgående og udgående penge. Så hvad er periodisering?

Periodiseringsbaseret regnskab er en af de tre regnskabsmetoder, du kan bruge til at registrere virksomhedens indtægter og udgifter.

Periodiseringsgrundlaget er den mest komplekse regnskabsmetode. For at bruge periodiseringsmetoden skal du typisk have en vis grundlæggende regnskabsviden.

Periodiseringsmetoden bruger mere avancerede konti, såsom:

Ud over ovenstående konti bruger periodiseringsmetoden standardkonti, såsom kontanter, egenkapital, indkomst og vareomkostninger (COGS).

Med periodiseringsmetoden skal du registrere indkomst, når din transaktion finder sted, med eller uden overførsel af penge. Og noter udgifter, når du bliver faktureret.

Hold styr på penge, du skylder og skylder dig. Registrer tilgodehavender for at bestemme skyldige midler fra kunder og kreditorer for midler, du skylder leverandører.

Kreditorer (AP) er penge, din virksomhed skylder til andre virksomheder, enkeltpersoner og organisationer. Med kreditorer kan du holde styr på kredit, som andre har givet dig. Hver AP-post kaldes en "betalbar". Gæld repræsenterer udestående fakturaer, du skal betale.

Lad os f.eks. sige, at du køber forsyninger fra en leverandør og modtager en faktura på 100 USD. Når du modtager fakturaen, skal du registrere beløbet som en skyldig i dine bøger, så dine optegnelser viser, at din virksomhed skylder sælgeren 100 USD.

Du kan give kunderne kredit i stedet for at kræve betalinger på salgstidspunktet. Debitorer (AR) kommer i spil, når du giver dine kunder kredit.

Tilgodehavender er penge, du skylder din virksomhed, men som endnu ikke er betalt. Debitorer hjælper dig med at holde styr på den kredit, du giver kunderne. En AR-post kaldes et "tilgodehavende". Dine AR-poster repræsenterer udestående kundefakturaer. Registrer tilgodehavender, så snart du foretager et salg, ikke når du modtager en betaling fra en kunde.

Lad os sige, at du yder en service til en kunde og sender dem en faktura på 250 USD. Når du sender fakturaen, skal du notere $250 som et tilgodehavende i dine bøger for at vise, at kunden skylder dig penge.

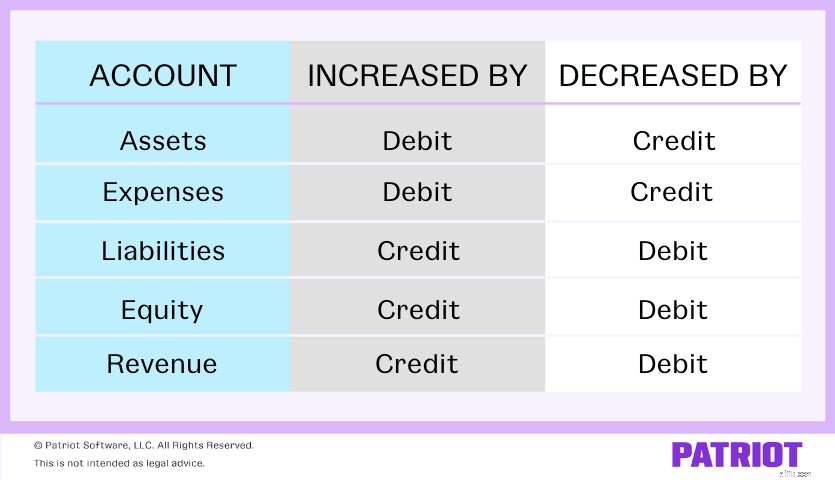

Med periodisering skal du bruge dobbelt bogholderi til at registrere indtægter og udgifter. For dobbelt bogføring skal du registrere to poster for hver transaktion, din virksomhed foretager. De to indgange er lige store og modsatte.

En post øger en konto, og den anden post formindsker en konto. Du øger og mindsker konti ved at registrere debet og krediteringer. Nogle konti øges med debet, mens andre øges med krediteringer. Tjek nedenstående diagram for at se, hvordan visse konti påvirkes af krediteringer og debiteringer:

Lad os sige, at du sælger et produkt til en kunde og giver dem en faktura. Med periodiseringsmetoden skal du registrere indtægten, når kunden modtager din faktura.

Indkomst er et aktiv, da det tilføjer værdi til din virksomhed. Indkomst øger din formue. Fordi aktiver øges med debiteringer, skal du debitere indkomsten i dine bøger.

Efter debitering af indkomsten skal du foretage en ny indtastning. Når du sælger et produkt, mister du lagerbeholdning. Inventar er et andet aktiv. Tabet af inventar reducerer dine aktiver. Aktiver reduceres med kreditter, så du skal kreditere beholdningen for at have to lige store og modsatte poster i dine bøger.

Visse virksomheder skal som nævnt anvende periodisering til bogføring. Så hvilke virksomheder skal bruge periodiseringsmetoden?

Hvorvidt du er forpligtet til at bruge periodiseringsregnskab eller ej, afhænger af din virksomheds gennemsnitlige salg. Du skal bruge periodiseringsmetoden, hvis din virksomhed har mere end $5 millioner i gennemsnitligt salg.

Hvis du ikke tjener mere end 5 millioner USD i salg, kan du stadig vælge at bruge optjeningsmetoden til dine virksomhedsregistre. Husk på, at det regnskabsmæssige periodiseringsgrundlag er mere komplekst end de andre metoder og har mere en indlæringskurve. Før du beslutter dig for at gå periodiseringsvejen, skal du afveje fordele og ulemper ved periodisering.

Afvej fordele og ulemper ved periodiseringsgrundlaget, før du træffer nogen beslutninger.

Tjek nogle af fordelene ved periodiseringsmetoden:

Her er et par ulemper ved periodisering:

| BONUS Information! Vil du lære endnu mere om periodisering, og hvordan det kan hjælpe din virksomhed med at holde dine bøger nøjagtige og opdaterede? Tjek vores GRATIS guide, Introduktion til periodisering. |

Periodiseringsmetoden er ikke den eneste bogføringsmulighed for virksomhedsejere. Her er to andre metoder, du kan bruge:

Der er mange forskelle mellem kontanter vs. periodisering. Kontantregnskab er den enkleste regnskabsmetode og kræver ikke omfattende regnskabsviden. I modsætning til periodisering, bruger likviditetsmetoden kun kontantkonti, såsom egenkapital, indtægter, udgifter og (naturligvis) kontanter.

Med regnskab på kontantbasis kan du ikke spore ting som langfristede forpligtelser, omsætningsaktiver, kreditorer og tilgodehavender. Generelt kan du ikke bruge likviditetsregnskab, hvis du har brug for at spore lagerbeholdning, anlægsaktiver eller lån.

Med kontantbaseret regnskab skal du registrere indkomst, når du modtager den. Og rapporter udgifter, når du betaler dem.

| Vil du vide mere om, hvordan likviditets- og periodiseringsregnskabet adskiller sig? Tjek vores GRATIS guide, En grundlæggende vejledning til likviditetsgrundlag vs. periodisering , for at få flere oplysninger. |

Modificeret likviditetsregnskab, eller hybridmetoden, er en blanding af periodiserings- og likviditetsregnskab.

Ligesom kontantbaseret regnskab skal du registrere indkomst, når du modtager den, og registrere en udgift, når du foretager en betaling. Og ligesom periodisering, bruger modificeret likviditetsgrundlag også dobbeltbogholderi.

Med modificeret likviditetsgrundlag kan du registrere kort- og langsigtede poster. Den hybride metode bruger både kontant- og periodiseringskonti i stedet for blot kontantkonti, så det kan være mere komplekst end kontantregnskab.

Regnskab kan være komplekst. Men det burde regnskabssoftware ikke være. Derfor gjorde Patriot sin online regnskabssoftware nem at bruge og overkommelig for virksomhedsejere ligesom dig. Forenkle den måde, du registrerer transaktioner på i dine bøger ved at starte en gratis prøveperiode i dag!

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato den 24. august 2012.