Brug denne artikel til at hjælpe dig med at lære om Form 3508. Formular 3508EZ og 3508S er forenklede dokumenter, så ikke alle disse trin gælder. For mere information om forskellen mellem formularerne, se vores artikel, "Formular 3508, 3508EZ eller 3508S:Hvilken version skal du bruge til PPP-tilgivelse?"

Vil du vide, hvor meget af dit OPP-lån, der er berettiget til tilgivelse? Takket være SBA's udgivelse af lånetilgivelsesansøgningen kan du foretage PPP-tilgivelsesberegningen for dit lånebeløb.

Uanset om du er klar til at indsende en ansøgning om eftergivelse af PPP-lån i dag eller bare ønsker at få en boldgade, så læs videre for at lære processen med at bruge Form 3508 og se et eksempel.

Nu er du sikkert velbevandret i PPP (Paycheck Protection Program). Men hvis du ikke er det, er her en hurtig genopfriskning.

OPP blev etableret ved CARES Act, og udvidet og udvidet gennem en række love. Det giver tilgivelige lån til små virksomhedsejere for at hjælpe med at holde medarbejdere på lønningslisten.

Lånene er fuldt ud tilgivelige, hvis låntagere:

Undladelse af at følge disse regler reducerer den tilgivelige del af dit OPP-lån. Men hvor meget? Brug PPP-tilgivelsesberegningen til at finde ud af det.

Igen er denne oversigt for låntagere, der skal bruge formular 3508 til PPP-lånstilgivelse.

Formular 3508 er opdelt i følgende sektioner:

Når det kommer til PPP-tilgivelsesberegning, har du brug for PPP Schedule A Worksheet, PPP Schedule A og PPP Loan Tilgiving Calculation Form (i nævnte rækkefølge). Alle disse er i pakken med ansøgningsformularen til lånetilgivelse. Låntagere skal bruge alle tre formularer til at beregne deres eftergivelsesbeløb.

Det er kort sagt meget at tage i. Derfor kommer vi til at gennemgå beregningsprocessen lidt efter lidt.

Der er 15 samlede linjer i SBA's tilgivelsesbeløbsberegning, opdelt i fire hovedafsnit. Igen henter du nogle af oplysningerne fra PPP-skema A:

*For at beregne din FTE kan du bruge en af følgende metoder:

Lad os tale mere om, hvordan du når frem til tilgivelsesbeløbet ved at se nærmere på linje 1 – 11.

Beregn først din samlede lønsum og kvalificerede forretningsomkostninger uden for løn. Gør ikke noget med 60 % lønsum / 40 % ikke-lønkrav endnu – det kommer senere.

Linje 1: For at beregne dine lønudgifter skal du sammenlægge følgende udgifter, du havde i den dækkede periode:

Linje 2: Indtast størrelsen af rentebetalinger på realkreditlån, du har foretaget i den dækkede periode. Inkluder kun betalinger på realkreditrenter, der er påløbet før den 15. februar 2020.

Linje 3: Indtast størrelsen af leje- eller leasingbetalinger, du har foretaget i den dækkede periode, hvis du har indgået leasingaftalen før den 15. februar 2020.

Linje 4: Indtast mængden af forsyningsbetalinger, du har foretaget i den dækkede periode, hvis tjenesten begyndte før den 15. februar 2020.

Linje 5: Indtast de dækkede driftsudgifter, du har lavet i den dækkede periode.

Linje 6: Indtast eventuelle dækkede ejendomsskadeomkostninger, du havde i den dækkede periode.

Linje 7: Indtast dækkede leverandøromkostninger, du havde i den dækkede periode (f.eks. væsentlige elementer til drift).

Linje 8: Angiv dækkede udgifter til beskyttelse af arbejdere, du har betalt i den dækkede periode (f.eks. personlige værnemidler).

Husk, at du ikke skal indberette eventuelle ikke-berettigede løn- eller ikke-lønomkostninger, du brugte lånet til. Men du vil ikke modtage låneeftergivelse på denne del.

Dernæst skal du justere dit PPP-tilgivelige beløb med eventuelle løn/timeløn og FTE-reduktioner, du havde i den dækkede periode. For at se, om du har reduktioner, skal du sammenligne løn- og årsværksniveauet med den referenceperiode, du brugte, da du ansøgte om lånet.

Linje 9: Hvis du har nogen løn- eller timelønsnedsættelser på over 25 %, skal du indtaste beløbene her (f.eks. $5.000). Hvis du ikke skar i lønnen, skal du indtaste 0,00 USD her.

Linje 10: Tilføj dine løn- og ikke-lønomkostninger fra linje 1 – 8, og træk derefter lønreduktionsbeløbet fra linje 9 (hvis relevant).

Linje 11: Hvis du reducerede dine FTE-ansatte og ikke kvalificerer dig til safe harbor, skal du dividere dine samlede gennemsnitlige FTE'er i den dækkede periode med dine gennemsnitlige FTE'er i referenceperioden. Indtast kvotienten (f.eks. 0,8) her. Hvis du ikke har reduceret dine FTE'er, skal du indtaste 1.0 på denne linje.

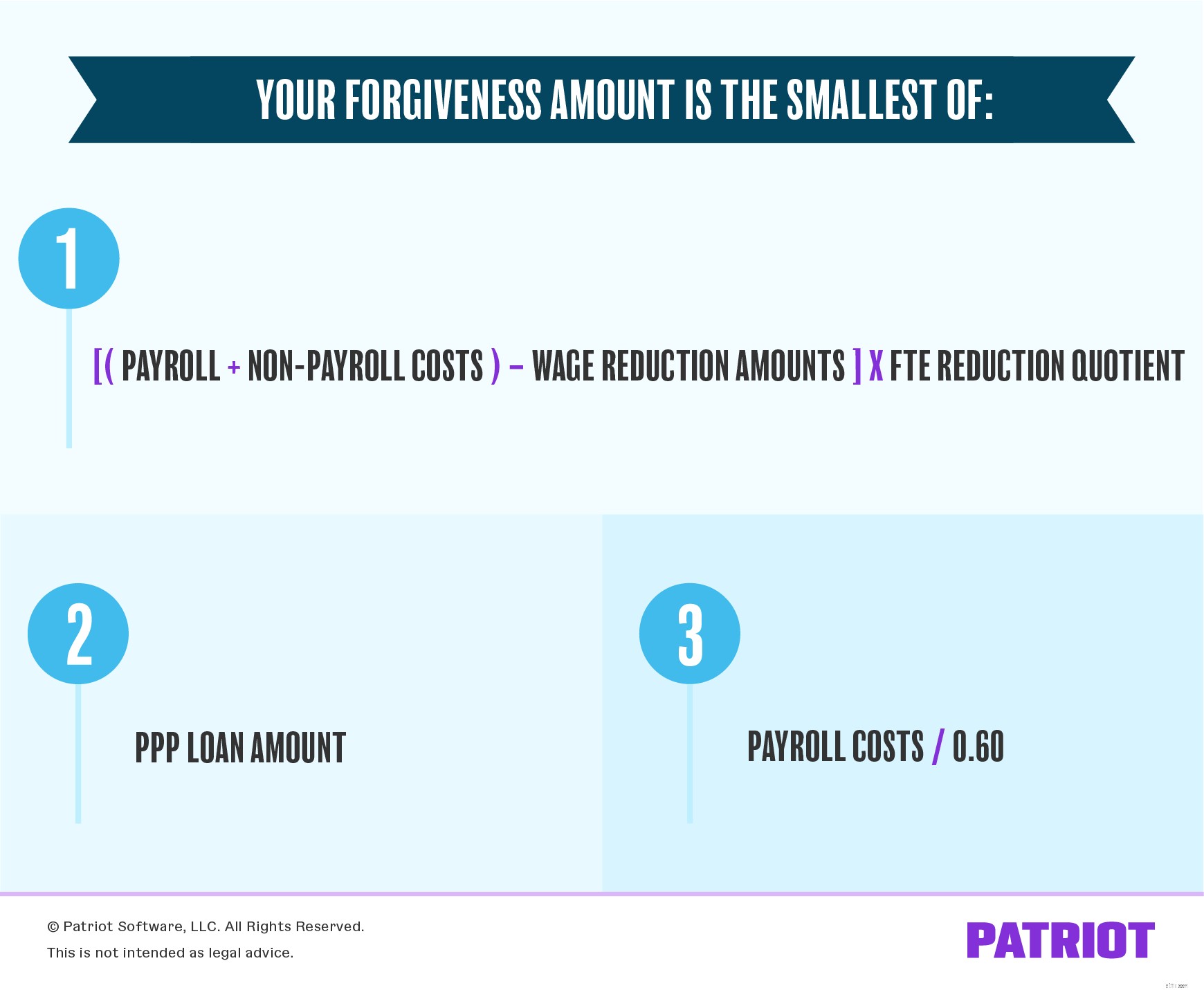

Er der næsten. De tre linjer i afsnittet om potentielle eftergivelsesbeløb fortæller dig, hvad dit eftergivelsesbeløb skal være.

Linje 12: For at beregne denne linje skal du gange linje 10 med linje 11. Dette viser dig summen af dine lønudgifter og ikke-lønomkostninger, minus dine lønreduktionsbeløb, derefter ganget med din FTE-reduktionskvotient.

Linje 13: Indtast blot det PPP-lånebeløb, du har modtaget fra din långiver.

Linje 14: Tag dine samlede lønomkostninger (linje 1) og divider det med 0,60. Dette vil afgøre, om du brugte 60% af dit lån til lønomkostninger, som finansministeriet og SBA kræver.

Ta-da! Du er nået til det sidste trin af PPP-tilgivelsesberegningen. Det eneste, du skal gøre, er at henvise til afsnittet om potentielle tilgivelsesbeløb.

Linje 15: Indtast det mindste beløb fra linje 12, 13 eller 14. Dette er dit tilgivelsesbeløb.

Lad os sige, at du modtog et PPP-lån til en værdi af $200.000. Dine gennemsnitlige FTE'er i referenceperioden (også det, du indtastede på din låneansøgning) var 15. Dine gennemsnitlige FTE'er i den omfattede periode var 12. Du er ikke berettiget til FTE-safe harbor. Du skar ikke i nogen af dine resterende ansattes lønninger.

Her er en grov oversigt over, hvad du brugte OPP-lånet til:

Læg først dine løn- og ikke-lønomkostninger sammen:

Træk derefter dine lønreduktionsbeløb fra. Fordi du ikke reducerede lønnen, er din lønreduktion 0,00 USD:

Gang dette tal ($192.000) med din FTE-reduktionskvotient. Men før du kan gøre det, skal du finde din FTE-reduktionskvotient.

Så lad os finde FTE-reduktionskvotienten. Divider dine FTE'er i den omfattede periode (12) med dine FTE'er i referenceperioden (15):

Nu kan du gange summen af dine løn- og ikke-lønomkostninger minus lønreduktionsbeløb med FTE-reduktionskvotienten:

Til sidst skal du vælge det mindste beløb mellem følgende tre muligheder:

Det mindste beløb er $153.600. Ud af dit $200.000 PPP-lån er $153.600 tilgiveligt.

Linje 1: Lønomkostninger | $180.000

Linje 2: Rentebetalinger på realkreditlån | 0,00 USD

Linje 3: Leje- eller leasingbetalinger | 10.000 USD

Linje 4: Forsyningsbetalinger | 2.000 USD

Linje 5: Dækkede driftsudgifter | 0,00 USD

Linje 6: Dækkede omkostninger til ejendomsskade | 0,00 USD

Linje 7: Dækkede leverandøromkostninger | 0,00 USD

Linje 8: Dækkede udgifter til arbejdstagerbeskyttelse | 0,00 USD

Linje 9: Løn/Timelønsnedsættelse | 0,00 USD

Linje 10: I alt linje 1-8, minus linje 9 | 192.000 $

($192.000 – $0,00)

Linje 11: FTE reduktionskvotient | 0,8

12/15

Linje 12: Ændret total, gange linje 10 med 11 | $153.600

192.000 USD X 0,8

Linje 13: OPP-lånebeløb | 200.000 USD

Linje 14: Lønomkostninger 60% krav, dividere linje 1 med 0,60 | 300.000 $

$180.000 / 0,60

Linje 15: Vælg det mindste tal fra linje 12, 13 og 14 | $153.600

Igen, $153.600 ud af dit $200.000 PPP-lån er tilgiveligt.

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 18. juni 2020.