Før du kan begynde at undersøge din virksomheds fortjeneste, skal du forstå og vide, hvordan du beregner omkostningerne ved solgte varer (COGS). Så hvor begynder du? Start her med at lære alt om COGS, herunder hvordan du finder omkostningerne ved solgte varer, og hvad du kan bruge det til.

Dine omkostninger ved solgte varer, også kendt som salgsomkostninger eller omkostninger ved tjenester, er, hvor meget det koster at producere din virksomheds produkter eller tjenester. COGS inkluderer følgende omkostninger:

Omkostninger til solgte varer inkluderer kun de udgifter, der går til produktionen af hvert produkt eller hver tjeneste, du sælger (f.eks. træ, skruer, maling, arbejdskraft osv.). Når du beregner omkostningerne for de solgte varer, skal du ikke inkludere omkostningerne ved at skabe produkter eller tjenester, som du ikke sælger.

COGS udelukker indirekte omkostninger, såsom distributionsomkostninger. Gør det ikke inddrage ting som forsyningsselskaber, markedsføringsomkostninger eller forsendelsesgebyrer i prisen på solgte varer. Igen inkluderer COGS kun produktionsomkostningerne.

Spor de tal, du skal bruge for at beregne COGS med PatriotSom virksomhedsejer har du sandsynligvis hørt om driftsudgifter på et tidspunkt. Men hvad er forskellen mellem COGS vs. driftsudgifter?

Driftsudgifter, eller OPEX, er omkostninger, som virksomheder pådrager sig under normal forretningsdrift for at holde virksomheden i gang. Grundlæggende er driftsudgifter det modsatte af COGS og inkluderer salgs-, generelle og administrative omkostninger.

Chancerne er, at hvis en udgift ikke falder ind under COGS, falder den typisk ind under driftsudgifter. Her er et par eksempler på driftsudgifter:

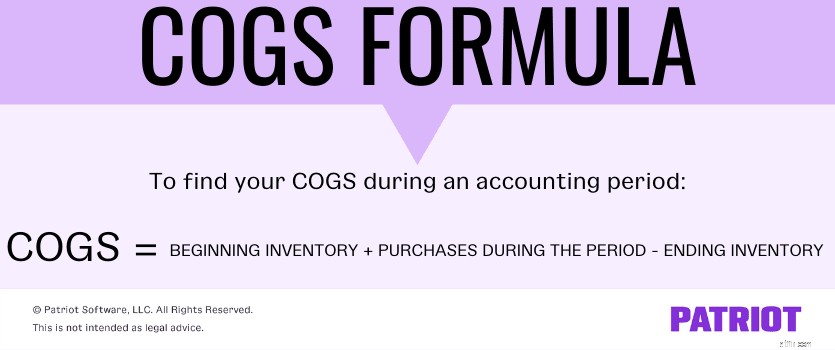

Beregning af COGS er ret ligetil. Brug COGS-formlen for at finde pris for solgte varer:

COGS =Begyndende beholdning + Køb i perioden – Slutbeholdning

Er du ikke sikker på, hvor du kan få ovenstående oplysninger til at tilslutte til formlen? Ingen bekymringer – her er en oversigt over alt, hvad du har brug for:

Når du har samlet ovenstående oplysninger, kan du begynde at beregne dine omkostninger for solgte varer. Afhængigt af din virksomhed og dine mål kan du beslutte at beregne COGS ugentligt, månedligt, kvartalsvis eller årligt.

Lad os sige, at du vil kende dine omkostninger for solgte varer for kvartalet. Du registrerer begyndelsesbeholdning den 1. januar og slutbeholdning den 31. marts (slutningen af kvartal 1).

Din virksomhed har en begyndelsesbeholdning på $15.000. Dine køb i alt op til $7.000 for kvartalet. Og din slutbeholdning er $4.000. Find dine samlede COGS for kvartalet ved at bruge beregningen af vareprisen.

COGS =Begyndende beholdning + Indkøb i perioden – Slutbeholdning

COGS =$15.000 + $7.000 – $4.000

Dine omkostninger for solgte varer for kvartalet er $18.000.

Efter at have bestemt omkostningerne for de solgte varer, kan du finde din virksomheds bruttoavance for perioden. Bruttoavance er den omsætning, der er tilovers, når du har fratrukket omkostningerne ved at fremstille et produkt eller levere en tjenesteydelse. Brug følgende formel for at finde bruttofortjeneste:

Bruttofortjeneste =Omsætning – COGS

Lad os sige, at du har en omsætning på $50.000 for kvartalet. Træk dine COGS på $18.000 fra $50.000.

Bruttofortjeneste =$50.000 – $18.000

Din bruttofortjeneste for perioden er $32.000.

Så hvorfor er dine omkostninger ved solgte varer så vigtige for din virksomhed? Nå, dine COGS kan fortælle dig meget information, herunder:

Igen kan du bruge dine omkostninger ved solgte varer til at finde din virksomheds bruttofortjeneste. Og når du kender din bruttofortjeneste, kan du beregne din nettofortjeneste, som er det beløb, din virksomhed tjener efter at have trukket alle udgifter fra.

At kende din virksomheds overskud kan hjælpe dig:

At prissætte dine produkter og tjenester er et af de største ansvar, du har som virksomhedsejer. Og ligesom Goldilocks skal du finde den pris, der er den helt rigtige for dine produkter eller tjenester. Ellers kan du ende med at miste overskud.

Hvis du prissætter dine produkter for højt, kan du opleve et fald i interesse og salg. Og hvis du prissætter dine produkter for lavt, får du ikke nok overskud.

For at finde det gode sted, når det kommer til priser, skal du bruge dine omkostninger for solgte varer. Hvis du kender dine COGS, kan du indstille priser, der giver dig en sund fortjenstmargen. Og du kan bestemme, hvornår priserne på et bestemt produkt skal stige.

Lad os f.eks. sige, at din pris på varer solgt for produkt A er lig med 10 USD. Du skal prissætte produktet højere end $10 for at opnå en fortjeneste. Hvis du prissætter det mindre end $10, vil du ikke tjene penge.

Dine COGS kan også fortælle dig, om du bruger for meget på produktionsomkostninger. Jo højere dine produktionsomkostninger er, desto højere skal du prissætte dit produkt eller din service for at få overskud.

Hvis du bemærker, at dine produktionsomkostninger er for høje, kan du kigge efter måder at skære ned på udgifterne, såsom at finde en ny leverandør.

Du kan finde dine omkostninger ved solgte varer på din virksomheds resultatopgørelse. En resultatopgørelse beskriver din virksomheds overskud eller tab over en periode og er et af hovedregnskaberne.

På din resultatopgørelse vises COGS under din virksomheds salg (også kendt som omsætning). Træk dine COGS fra din omsætning på din resultatopgørelse for at få din bruttofortjeneste.

Dine COGS spiller også en rolle, når det kommer til din balance. Balancen viser din virksomheds beholdning under omsætningsaktiver. Brug din balance til at finde din slutbeholdningssaldo.

Så hvilken slags konto er COGS? Er vareomkostninger et aktiv? Ansvar?

COGS er en type udgift. Udgifter er omkostninger, som din virksomhed pådrager sig under driften.

Når du opretter en COGS-kladdepostering, skal du øge udgifterne med en debet og reducere dem med en kredit.

Dine omkostninger ved solgte varer kan ændre sig i løbet af regnskabsperioden. COGS afhænger af ændrede omkostninger og de lagermetoder, du bruger.

De tre lagerberegningsmetoder omfatter:

Den metode, du bruger, afhænger af din type beholdning. Og IRS fastsætter specifikke regler for, hvilken metode du kan bruge, og hvornår du kan foretage ændringer i din lageromkostningsmetode.

Hvis du bruger FIFO-metoden, er de første varer, du sælger, dem, du købte eller fremstillede først. Generelt betyder det, at du sælger dine billigste produkter først. Som et resultat registrerer du en lavere pris på solgte varer.

Under LIFO-metoden sælger du de seneste varer, du har købt eller fremstillet. Med LIFO kan dine COGS være højere.

Med gennemsnitsmetoden tager du et gennemsnit af din beholdning for at bestemme dine omkostninger for solgte varer. Dette holder dine COGS mere niveau end FIFO- eller LIFO-metoderne.

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 25. august 2015.