For at drive en succesfuld virksomhed skal du tage nogle risici. Men risikovillighed betyder ikke, at du ikke laver lidt risikostyring for små virksomheder for at beskytte din virksomhed mod at tabe penge. Selvom du ikke kan undgå enhver trussel, kan nogle typer virksomhedsforsikringer hjælpe med at mindske det økonomiske slag, når det uventede sker.

Ikke sikker på, hvad der er tilgængeligt? Læs videre for at lære mere om mulighederne for din lille virksomheds forsikringsdækning.

Forsikringen dækker desværre ikke alt.

Forsikringen dækker desværre ikke alt. Hvis du er ramt af en naturkatastrofe eller anden erklæret nødsituation, kan der være anden hjælp tilgængelig. For mere information kan du downloade vores gratis guide til at navigere gennem katastrofer og nødsituationer.

Få min gratis guide!Erhvervsforsikringsdækning kan beskytte en virksomhed mod økonomiske tab relateret til kvalificerende begivenheder, såsom ejendomsskade, personskade eller tabt forretningsindkomst. Ligesom husforsikring eller bilforsikring, refunderer forsikringsudbydere dig for en del af eller alle dine tab, hvis din virksomhed er påvirket af dækkede begivenheder.

Her er en enkel oversigt over, hvordan virksomhedsforsikring fungerer:

Du kan vælge forskellige typer erhvervsforsikringer ud fra din branche og behov. Den forsikring, du tegner dig for, afgør, hvilke potentielle hændelser din virksomhed er beskyttet mod.

Vent ikke med at finde ud af, hvilke typer forsikring du har brug for, før du har lidt et tab. Forebyg en dyr katastrofe ved at beskytte din virksomhed tidligt.

Du undrer dig måske over Hvilken type virksomhedsforsikring har jeg brug for? Før du tilmelder dig enhver tilgængelig forsikring, skal du vurdere din virksomheds vigtigste risikofaktorer. Forstå derefter det grundlæggende i, hvad hver type forsikring for små virksomheder dækker.

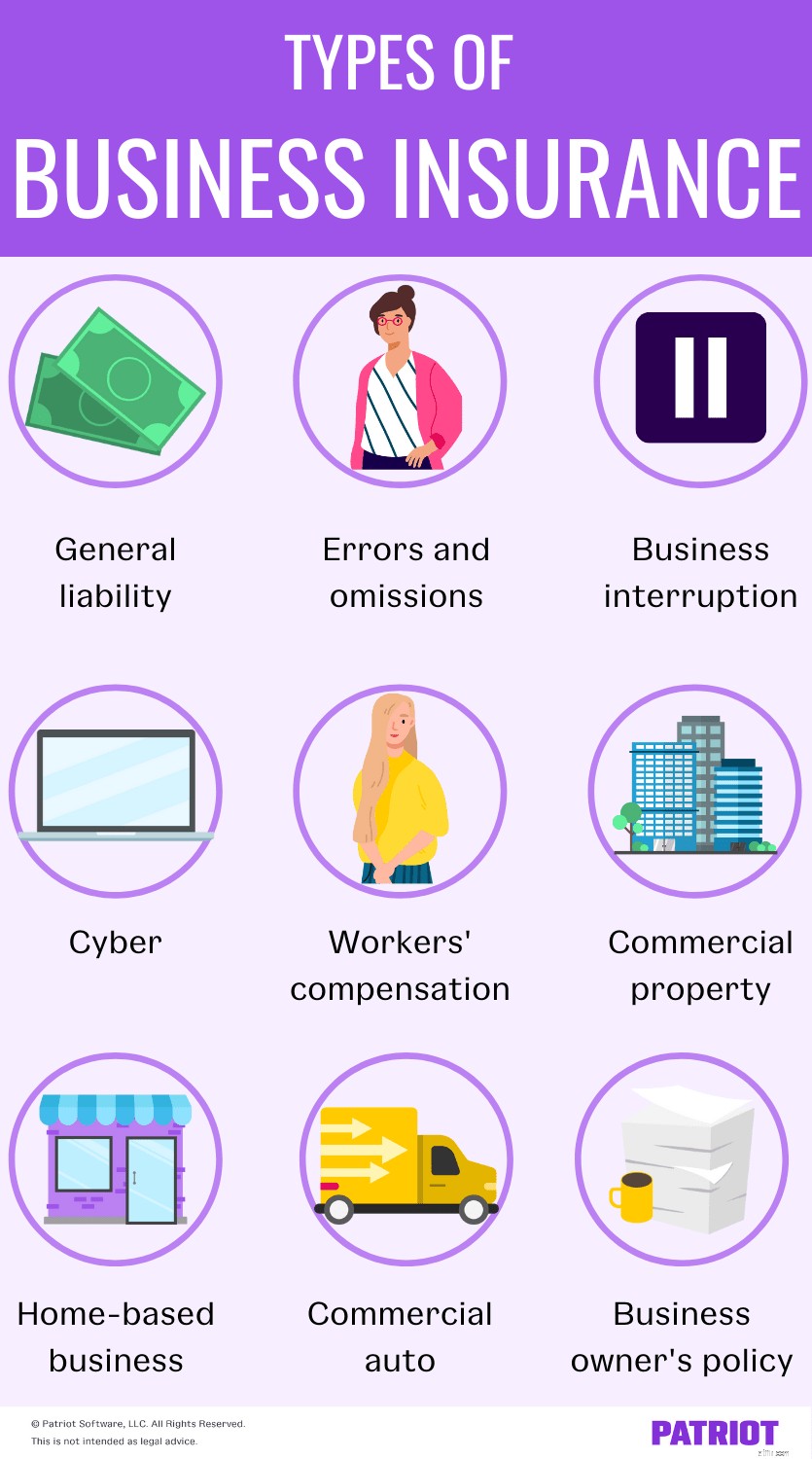

Tag et kig på disse ni typer forsikringer til små virksomheder, du muligvis har brug for for at beskytte din virksomhed.

Generel ansvarsforsikring (GL) beskytter din virksomhed, hvis du står over for skader på ejendom, personskade eller personskade forårsaget af operationer. Fejl i din forretningsdrift kan fysisk skade nogen eller deres ejendom, skade nogens omdømme eller forstyrre privatlivets fred.

Generel ansvarsforsikring hjælper med at dække:

For eksempel ejer du et byggefirma. Hvis forretningsdrift beskadigede en kundes ejendom, ville en generel ansvarsforsikring dække omkostningerne ved skaderne.

Husk, at en generel ansvarsforsikring ikke dækker alle typer skader. Spørg forsikringsselskaberne for at finde ud af, hvilke typer krav de dækker.

Du kan få en generel ansvarsforsikring alene. Eller du kan kombinere det med ejendomsforsikring under en virksomhedsejers forsikringsplan (forklaret senere).

Hvem skal have denne type forsikring? Overvej at beskytte din virksomhed med en generel ansvarsforsikring, hvis du ser kunder personligt, har adgang til deres ejendomme eller repræsenterer deres virksomheder.

Fejl og udeladelser (E&O) forsikring, eller professionel ansvarsforsikring, dækker kundekrav mod din virksomhed. Hvis du leverer en service, der ikke lever op til de lovede resultater, kan en klient sagsøge dig.

E&O forsikring dækker:

Hvem skal have denne type forsikring? Du bør have E&O-forsikring, hvis du giver anbefalinger, vejledning, råd eller tjenester. Almindelige virksomhedsejere, der har denne type virksomhedsforsikringsdækning, omfatter læger, advokater, revisorer og begivenhedsplanlæggere.

En virksomhedsafbrydelsesforsikring eller erhvervsindkomstforsikring er dækning, der erstatter tabt indkomst, hvis katastrofe (f.eks. storme, tyveri osv.) rammer, og du midlertidigt skal lukke.

Afbrydelsesforsikringsplan kan dække udgifter såsom:

Generelt er afbrydelsesforsikring en del af en virksomhedsejers policeforsikring. Hvis du er interesseret i at forsvare din virksomhed mod katastrofer, så tal med forsikringsselskaberne for at se, hvor meget afbrydelsesdækning der er tilgængelig.

Hvem skal have denne type forsikring? Virksomhedsejere, der har fysiske forretningssteder, vælger typisk en afbrydelsesforsikring.

Cyberforsikring er dækning, der kan hjælpe med at beskytte virksomhedsejere i forbindelse med cyberangreb og hacking-trusler. Husk på, at det ikke forhindrer cyberangreb – det hjælper dig kun med omkostningerne, hvis du bliver offer for dem.

Denne type virksomhedsforsikring dækker omkostningerne ved:

Hvem skal have denne type forsikring? Virksomheder, der beskæftiger sig med enhver form for personlig identificerbar information (PII), kan overveje cyberforsikring.

Arbejdsskadeerstatning er en statslig forsikring, der beskytter virksomheder, hvis en medarbejder bliver syg eller kommer til skade på jobbet. De fleste stater kræver, at virksomheder har denne type virksomhedsforsikring.

Arbejdskompensation dækker:

Generelt kan du få en arbejdsskadeforsikring gennem et privat forsikringsselskab. Du skal dog opnå arbejdstagernes dækning gennem en statsfond, hvis du driver forretning i North Dakota, Ohio, Washington eller Wyoming.

Hvem skal have denne type forsikring? Typisk skal alle virksomheder med ansatte tegne en arbejdsskadeforsikring.

En erhvervsejendomsforsikring beskytter din virksomheds materielle aktiver mod tab. Hvad er materielle aktiver? De er de fysiske aktiver, der tilføjer værdi til din virksomhed, herunder din bygning, inventar, skiltning og udstyr.

I erhvervslivet kan brand, storme eller andre naturkatastrofer forårsage skader på din fysiske ejendom. Tyveri eller hærværk kan også beskadige din virksomheds ejendom.

En erhvervsejendomsforsikring hjælper med at dække omkostningerne ved:

Hvem skal have denne type forsikring? Virksomheder med fysiske aktiver bør overveje at få en erhvervsejendomsforsikring.

En hjemmebaseret virksomhedsforsikring dækker erhvervstab, der opstår i dit hjem. Hjemmebaseret virksomhedsforsikring går ud over husejer- eller lejerforsikring til at dække virksomhed tab.

En hjemmebaseret virksomhedsforsikring dækker:

Hvem skal have denne type forsikring? Hjemmebaserede virksomheder kan overveje at tilmelde sig denne type forsikring til små virksomheder. Du kan også se på hjemmebaseret virksomhedsforsikring, hvis folk (f.eks. kunder, medarbejdere, partnere) kommer ind i dit hjem til forretningsaktiviteter.

Kommerciel bilforsikring dækker køretøjer (f.eks. biler, lastbiler, varevogne), du bruger til at drive din virksomhed. Denne type forsikring for små virksomheder ligner personlig bilforsikring.

Disse typer forsikringer dækker:

Kommerciel bilforsikring tilbyder andre muligheder i berettigelse, dækninger og grænser end personlige politikker. Du kan få mange køretøjer dækket af en kommerciel bilforsikring.

Hvem skal have denne type forsikring? Du kan overveje kommerciel bilforsikring, hvis du ofte bruger køretøjer til at drive din virksomhed. Eksempler på virksomheder med denne type forsikring for små virksomheder omfatter lastbil-, plov- og leveringsselskaber.

Virksomhedsejerens politik (BOP)-forsikring samler grundlæggende dækning for ejendoms- og ansvarsrisici i én pakke.

En BOP kan dække omkostninger forbundet med:

BOP-forsikring omfatter ikke dækning for E&O og erhvervskøretøjer. Arbejdsskade-, helbreds- og invalideforsikringer er heller ikke en del af en BOP. Du kan tilføje andre typer forsikringer (som dem, der er anført i denne artikel!) til en BOP.

Hvem skal have denne type forsikring? Enhver virksomhedsejer bør overveje at tegne en virksomhedsejers policeforsikring. Under en BOP får du andre typer forsikringer (f.eks. almindeligt ansvar, driftsafbrydelse og ejendom) samlet.

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 12. maj 2016.