Når det kommer til din lille virksomhed, er der en række muligheder for finansiering. Et par populære muligheder inkluderer et erhvervslån eller kreditkort. Men hvilken er bedst for din virksomhed? Lær forskellen mellem erhvervslån og kreditkort at kende, og lær, hvordan du vælger mellem de to.

Forstå erhvervslån vs. erhvervskreditkort begyndende med det grundlæggende:definitioner.

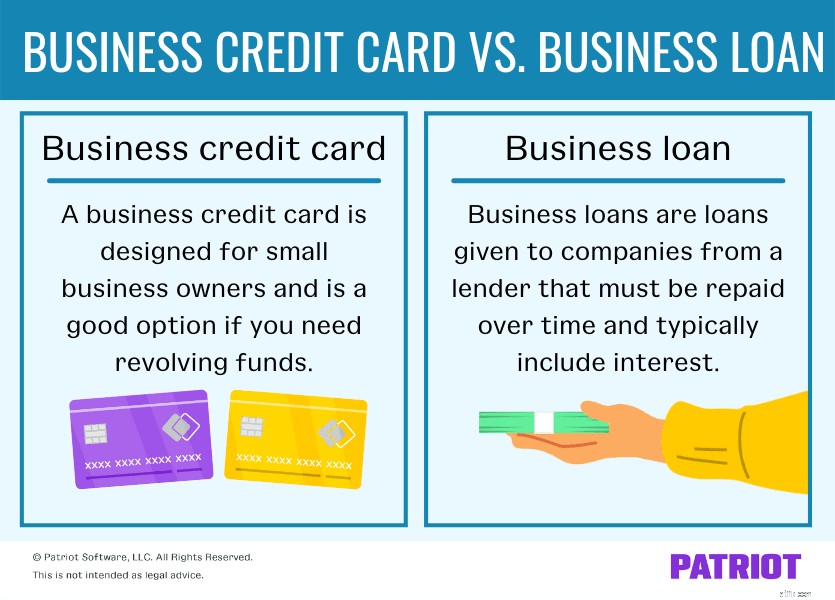

Erhvervslån er lån givet til virksomheder fra en långiver (f.eks. bank), som skal tilbagebetales over tid og generelt inkluderer renter.

Et erhvervslån kan komme i mange forskellige former og størrelser. Der er et væld af forskellige lånetyper derude, som virksomhedsejere kan vælge imellem. Her er et par stykker, du kan overveje at se nærmere på:

Visse typer lån er bedre til forskellige situationer. For eksempel er katastrofelån specifikt til virksomheder, der kæmper på grund af erklærede katastrofer (f.eks. naturkatastrofer).

Med mange lån vil du modtage pengene på forhånd og betale de penge, du skylder, tilbage i rater. Men hver type lån fungerer forskelligt og kan have forskellige regler.

At ansøge om et erhvervslån kan være en nem proces, hvis du forbereder dig på forhånd og opfylder legitimationsoplysningerne. Generelt skal du:

Ligesom hvordan du kan få kreditkort til personlig brug, kan du også få kreditkort specifikt til erhvervsbrug. Et virksomhedskreditkort er designet til små virksomhedsejere og er en god mulighed, hvis du har brug for revolverende midler.

Virksomhedskreditkort fungerer på samme måde som personlige eller forbrugerkreditkort, men tilbyder generelt visse frynsegoder kun for virksomheder. Ved at få et virksomhedskreditkort kan du:

Ligesom med et erhvervslån skal du gennemgå en ansøgningsproces for at få et erhvervskreditkort. Før du forsøger at få et virksomhedskreditkort, bør du gennemgå dine muligheder for kredit- og forskningskort. Når du har en god idé om, hvilket kort der er bedst for din virksomhed, kan du ansøge ved at:

I de fleste tilfælde er det en hurtig og smertefri proces at få et firmakreditkort, så længe du laver din research, samler de nødvendige oplysninger og er kvalificeret. Og du kan typisk bare ansøge online og høre tilbage inden for et par hverdage.

Selvfølgelig er der fordele og ulemper ved alt i erhvervslivet. Før du beslutter dig for at gå en bestemt vej finansieringsmæssigt, så tag et kig på fordele og ulemper ved både erhvervskreditkort og erhvervslån.

Her er et par fordele og ulemper ved at få et lån til små virksomheder til din virksomhed.

Fordele :

Udemper :

Tjek et par fordele og ulemper ved virksomhedskreditkort.

Fordele :

Udemper :

Så er lån eller kreditkort bedre for din virksomhed? Nå, svaret afhænger af din virksomheds økonomiske situation, og hvad du præcis leder efter finansieringsmæssigt.

Lån til små virksomheder er en god mulighed, hvis du:

Business kreditkort er en ideel mulighed, hvis du:

Igen, gennemgå fordele og ulemper ved hver mulighed, før du vælger mellem business kreditkort vs. lån. Lær, hvad du går ind til med hver mulighed for at foretage et smart valg.

Er du lige begyndt?

Er du lige begyndt? Download vores GRATIS guide, Start af en virksomhedsressourcer og checkliste , for at finde ud af, hvad du ellers skal gøre, før du starter din virksomhed.

Få min gratis guide!Som virksomhedsejer er du ikke begrænset til kun erhvervslån og kreditkort til finansiering. Der er masser af andre måder at finansiere din virksomhed på, såsom:

Før du vælger at ansøge om et erhvervslån eller kreditkort eller forfølge en af finansieringsmulighederne ovenfor, skal du lave din research. På den måde kan du på forhånd afgøre, hvilken finansieringsmulighed der passer bedst til din virksomhed.