Regnskab kan være en skræmmende opgave, når du starter, især hvis du ikke er revisor. Og afhængigt af din virksomhed kan det ændre sig, hvordan du skal håndtere regnskabet. Så hvad er regnskabsmetoderne, og hvordan vælger du, hvilken metode du vil bruge til din virksomheds bogføring?

Der er to typer regnskaber at vælge imellem:enkelt- og dobbeltregnskab. Og der er tre regnskabsmetoder:periodiseringsgrundlag, likviditetsgrundlag og modificeret likviditetsgrundlag. Før vi kan tale om, hvilke typer virksomheder der bruger specifikke regnskabsmetoder, lad os kort gennemgå det grundlæggende.

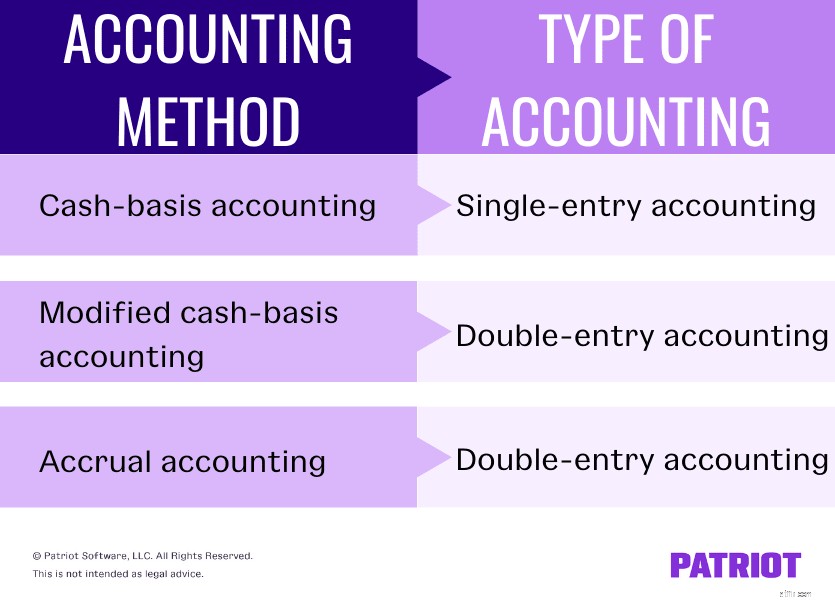

Enkeltbogholderi er lige, hvad det lyder som. Du registrerer hver transaktion i dine bøger som én post. Kontantbaseret regnskab bruger single-entry-metoden (og vi kommer til det om et minut).

Enkeltindtastningsmetoden registrerer oftest kontante udbetalinger og kontantindtægter. Hvis du bruger enkeltbogholderi, registrerer du alle ind- og udgående midler i kassebogen. Og du sporer typisk aktiver og passiver separat.

I modsætning til enkelt bogføring registrerer du to eller flere poster for hver transaktion i dobbelt bogholderi. Hver transaktion består af en debet og en kredit på forskellige konti. Du registrerer en kredit på mindst én konto og indtaster en debet på mindst én anden konto.

Grundlaget for dobbelt bogføring er, at hver transaktion har lige store og modsatte virkninger på mindst to konti. Selvom dobbelt bogføring er mere kompleks end enkelt bogføring, kan denne metode hjælpe dig:

Både modificeret likviditetsgrundlag og periodisering anvender dobbelt bogholderi.

Igen går enkeltbogholderi og likviditetsregnskab hånd i hånd. Fordi enkelt bogføring er den enkleste bogføringsmetode, er likviditetsregnskab også den enkleste regnskabsmetode. Som den nemmeste metode har mange små virksomheder en tendens til at bruge den til bogføring.

Med kasseregnskabsmetoden kan du kun bruge kassekonti. Det betyder, at du kan registrere ting som kontanter, udgifter og indkomst. Men du kan ikke spore langsigtede forpligtelser, lån eller varelager.

Hvordan fungerer kasseregnskab? Du registrerer indkomst, når du modtager den. Og du indberetter først dine udgifter, når du betaler dem.

Når det kommer til indberetning af skat, kræver kontantgrundlag, at du indberetter indkomst i det år, du modtager den. Og du indberetter udgifter i det år, du betaler dem.

Periodiseringsmetoden er meget mere kompleks end kontantbasis. Typisk vil du gerne have nogle regnskabsmæssig viden til at bruge denne metode.

Hvordan fungerer periodiseringsregnskabet? Du bruger mere avancerede konti, såsom kreditorer, omsætningsaktiver, langfristede forpligtelser og inventar. Og du registrerer indkomst, når transaktionen finder sted, selvom du ikke modtager pengene på det tidspunkt. Du skal også registrere alle udgifter, når du modtager regningen, ikke kun når du betaler regningen.

Skattemæssigt kræver optjeningsmetoden, at du indberetter indkomst i det år, du optjener den, selvom du ikke har modtaget midlerne. Og du trækker udgifter fra i det år, du har dem, uanset om du har betalt udgifterne eller ej.

Som navnet antyder, er modificeret regnskab på kontantbasis en hybrid regnskabsmetode. Modificeret likviditetsregnskab blander likviditets- og periodiseringsregnskab, hvilket gør det til et lykkeligt medie for virksomhedsejere. Virksomheder, der har brug for at registrere og afbalancere både kort- og langsigtede transaktioner, finder denne metode ideel.

Med den hybride regnskabsmetode kan du bruge konti fra både likviditet og periodisering, såsom kontanter, omsætningsaktiver, langfristede forpligtelser og kreditorer. Og du kan optage kortsigtede varer, ligesom du kan bruge kontanter. Men du kan også indtaste og spore langsigtede varer, som du ville gøre under periodisering.

Ved du ikke sikker på, hvor du skal begynde med at starte din virksomheds regnskab?

Ved du ikke sikker på, hvor du skal begynde med at starte din virksomheds regnskab? Se vores GRATIS guide, Sådan opretter du dine regnskabsbøger for første gang .

Få min gratis guide!Nu hvor vi har dækket de forskellige typer regnskab og de tre regnskabsmetoder, så lad os besvare det store spørgsmål. Hvordan ved du hvilken regnskabstype og metode at bruge? Heldigvis sætter IRS regler for, hvem der kan og ikke kan bruge hver metode.

Generelt kan de fleste virksomheder bruge den regnskabsmetode, de kan lide. IRS-reglerne siger dog, at større virksomheder ikke kan bruge kontantgrundlaget eller hybridmetoden. Men hvad er en større virksomhed? Du kan ikke bruge likviditetsregnskab eller ændret likviditetsgrundlag, hvis din virksomhed er:

For at beregne bruttoindtægterne defineret af IRS skal du lægge de foregående tre års årlige bruttoindtægter sammen og dividere det samlede beløb med tre. Hvis gennemsnittet overstiger de 25 millioner USD, der er fastsat af IRS, skal du skifte til periodisering.

Hvis du starter din virksomhed ved at bruge kontanter eller modificeret likviditetsregnskab og overskrider grænserne fastsat af IRS for et enkelt skatteår, skal du skifte til periodiseringsgrundlaget for regnskabet.

Hvis din virksomhed er offentlig, skal du bruge periodiseringsregnskab i henhold til almindeligt anerkendte regnskabsprincipper (GAAP). Offentlige virksomheder omfatter virksomheder, der er indgivet til Securities and Exchange Commission (SEC). Virksomheder ikke opført hos SEC kan også vælge at bruge GAAP-regler, hvis de ønsker at søge finansiering, eller deres konti bliver gransket af en tredjepart (f.eks. revision).

Mange små virksomheder starter med at bruge kontantbasis eller hybrid regnskabsmetode, fordi det er nemmere. Men efterhånden som din virksomhed vokser, føler du måske behovet for eller bliver forpligtet til at ændre din metode.

Så hvordan skifter du fra en regnskabsmetode til en anden? Først skal du justere din virksomheds bøger, så de afspejler skiftet fra en metode til en anden.

Fordi det er sjældent at skifte fra periodisering til likviditetsbasis, vil vi fokusere på ændring fra likviditetsgrundlag til periodisering. For at foretage ændringen i dine bøger skal du udføre følgende trin:

Når du har gennemført ændringen i dine bøger, skal du underrette IRS. Indsend formular 3115, ansøgning om ændring af regnskabsmetode, for at modtage godkendelse af ændringen. Formular 3115 giver dig mulighed for formelt at anmode om en ændring i din regnskabsmetode.

Indsend formularen før snarere end senere. Og vedhæft din resultatopgørelse, balancer og eventuelle justeringer fra det foregående år til formularen.