Virksomhedsejere har mange beslutninger at træffe, især i begyndelsen. En af de vigtigste beslutninger er, hvordan du skal håndtere bogføring for din virksomhed. Der er tre regnskabsmetoder at vælge imellem:Kontant-, modificeret likviditets- og periodiseringsregnskab.

De to metoder, der adskiller sig mest fra hinanden, er periodisering og likviditetsregnskab. Modificeret likviditetsregnskab er en hybrid af de to. For at hjælpe med at bestemme den metode, der bedst passer til din virksomheds behov, skal du sammenligne periodisering versus likviditetsregnskab. Og gennemse regnskabslovgivningen for at sikre, at du forbliver compliant.

For at vælge den bedste regnskabsmetode til din virksomhed skal du forstå forskellene mellem likviditetsgrundlag og periodiseringsgrundlag. Sammenlign og kontrast likviditetsgrundlag vs. periodiseringsgrundlag nedenfor.

Af alle tre regnskabsmetoder er likviditetsregnskab den nemmeste. På grund af dens brugervenlighed foretrækker mange små virksomheder denne metode til deres bogføring.

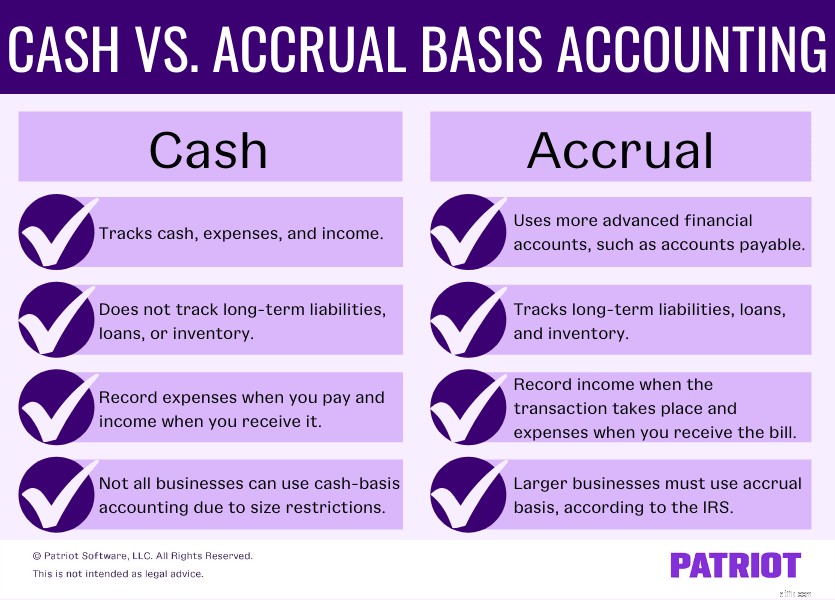

Kontantbaseret regnskab giver dig kun mulighed for at bruge kontantkonti til at spore og registrere transaktioner. Du kan registrere ting som kontanter, udgifter og indtægter med kontantbasismetoden. Men du kan ikke spore langsigtede forpligtelser, lån eller beholdning.

Virksomheder, der bruger kontantbasis, registrerer indkomst, når de modtager den. Og du registrerer udgifter, når du betaler dem. Lad være med registrere indtægter eller udgifter på det tidspunkt, du sender eller modtager en regning med kontantregnskab.

Fordelene ved kontantregnskab omfatter:

Der er også nogle ulemper ved kontantbasis, herunder:

Kontantbalancen omfatter tre dele:aktiver, passiver og egenkapital. Balancen sporer eller registrerer ikke kreditorer, tilgodehavender eller beholdning med denne metode. Så din balance inkluderer ikke ubetalte fakturaer eller udgifter.

Konti på likviditetsbalancen omfatter:

Periodisering er den mest komplekse regnskabsmetode, der findes. Og det er den eneste metode, der accepteres af GAAP (generelt accepterede regnskabsprincipper). Generelt skal du have nogle regnskabsviden til at bruge periodiseringsbaseret regnskab.

En stor forskel mellem likviditetsgrundlag og periodiseringsgrundlag er, at periodisering bruger mere avancerede finansielle konti. Disse konti omfatter kreditorer, omsætningsaktiver, langfristede forpligtelser og beholdning.

Den anden forskel mellem kontanter og periodisering er, når du registrerer transaktioner. Med periodiseringsgrundlag skal du registrere indkomst, når din transaktion finder sted, med eller uden overførsel af penge. Og noter udgifter, når du modtager regningen.

Der er et par fordele ved at bruge periodisering, herunder:

Men der er også nogle ulemper ved at bruge periodisering, herunder:

Balancen for periodisering indeholder flere detaljer og yderligere konti. Konti på periodiseringsbalancen omfatter:

Igen er periodiseringsgrundlaget mere komplekst end likviditetsgrundlaget. Og periodiseringsgrundlag bruger flere konti end kontantbaseret regnskab. Tag et kig på, hvordan likviditetsgrundlag sammenlignes med periodiseringsgrundlag:

Nu hvor vi har forklaret forskellen mellem kontant- og periodiseringsregnskab, lad os gå over den tredje regnskabsmetode:modificeret likviditetsregnskab. Også kendt som hybridregnskab, blander denne metode dele af kontant- og periodiseringsregnskabet sammen. Virksomheder, der skal registrere og afbalancere både kort- og langsigtede transaktioner, finder denne metode ideel.

Ændret likviditetsgrundlag bruger konti fra både likviditets- og periodiseringsgrundlag, herunder:

Metoden giver dig mulighed for at registrere kortsigtede poster som kontantregnskab. Men du kan også inkludere langfristede poster (f.eks. erhvervslån), ligesom du kan med periodisering.

Igen er der begrænsninger for, hvilke virksomheder der kan bruge kontantregnskab. Og færre virksomheder kan bruge kontanter, efterhånden som virksomheden vokser. Men hvorfor er det så?

IRS begrænser, hvilke virksomheder der kan bruge kontantbaseret regnskab til at registrere deres transaktioner. Større virksomheder kan ikke bruge kontanter. Du kan ikke bruge kontantbasis, hvis du opfylder en af følgende betingelser:

Hvis din virksomhed i øjeblikket bruger likviditetsregnskab og opfylder eller overskrider IRS-begrænsningerne, skal du skifte regnskabsmetoder. Brug IRS Form 3115, Ansøgning om ændring af regnskabsmetode, til at foretage ændringen.

Tag et kig på et par eksempler på registrering af indtægter og udgifter ved hjælp af de forskellige regnskabsmetoder. Før du tjekker dine svar, skal du teste din viden om periodisering og likviditetsregnskab.

1. Julia bestiller nogle forsyninger til sin virksomhed. Hun bruger den kontantbaserede metode. Hvornår registrerer hun udgiften i sine regnskabsbøger?

2. Lad os sige, at Julia bruger periodiseringsmetoden i stedet for kontantbasis. Hvornår ville hun optage forsyningerne?

Svar:1. C og 2. B

1. John ejer et marketingbureau. Han gennemførte et projekt for en kunde og er klar til at blive betalt. På hvilket tidspunkt registrerer han sin indkomst med kontantregnskab?

2. John afslutter et projekt for en anden kunde. Lad os sige, at han bruger periodiseringsmetoden. Hvornår vil John registrere sin indkomst med periodiseringsmetoden?

Svar:1. A og 2. C

Her er et hurtigt snydeark til at bruge til registrering af transaktioner:

| Kontantgrundlag | Ændret kontantgrundlag | Optjeningsgrundlag | |

|---|---|---|---|

| Tilgængelige konti | Kun kontantkonti | Konti og periodiseringskonti | Konti og periodiseringskonti |

| Rekordindkomst | Når betalt | Når betalt | Når faktureret |

| Registrer udgifter | Når betalt | Når betalt | Når faktureret |

Som nævnt kan voksende virksomheder muligvis ændre deres regnskabsmetode og indsende formular 3115. Men før du indsender formular 3115, skal du foretage et par ændringer i dine bøger.

Udfør følgende trin for at justere dine bøger og afspejle skiftet i regnskabsmetoder:

Når du har foretaget de nødvendige ændringer i dine bøger, skal du indsende formular 3115. Jo tidligere du indsender formularen, jo bedre. Vedhæft din resultatopgørelse, balancer og eventuelle justeringer fra det foregående år til formularen, når du indsender den.

Dine forretningsbehov er unikke, så det er vigtigt at vælge den regnskabsmetode, der passer til din virksomhed. Inden du træffer din beslutning, skal du overveje et par faktorer.

Tænk på ting som:

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 29. juli 2013.