Hvis du ønsker at udnytte erhvervsfradrag inden årets udgang, kan du beslutte at forudbetale nogle af dine udgifter. Men hold op! Før du gør det, skal du lære om 12-måneders reglen for forudbetalte udgifter.

Så hvad omfatter forudbetalte udgifter? Forudbetalte udgifter er udgifter, du betaler på forhånd, før du modtager et produkt eller en tjenesteydelse. Hver gang du betaler for noget på forhånd, skal du registrere det i dine bøger som en forudbetalt udgiftsjournal.

Forudbetalte udgifter kan omfatte, men er ikke begrænset til:

Både virksomheder og enkeltpersoner kan have forudbetalte udgifter. Hvis din virksomhed betaler for produkter eller tjenester på forhånd, før de modtager dem, har du en forudbetalt udgift.

Hvis du anvender den kontante regnskabsmetode, trækker du udgifter fra i det skatteår, du faktisk betaler dem. Men du kan muligvis ikke trække en udgift, du betaler på forhånd, også kaldet en forudbetalt udgift.

En forudbetalt udgift er kun fradragsberettiget i det år, den gælder, medmindre den opfylder betingelserne for 12-måneders reglen...

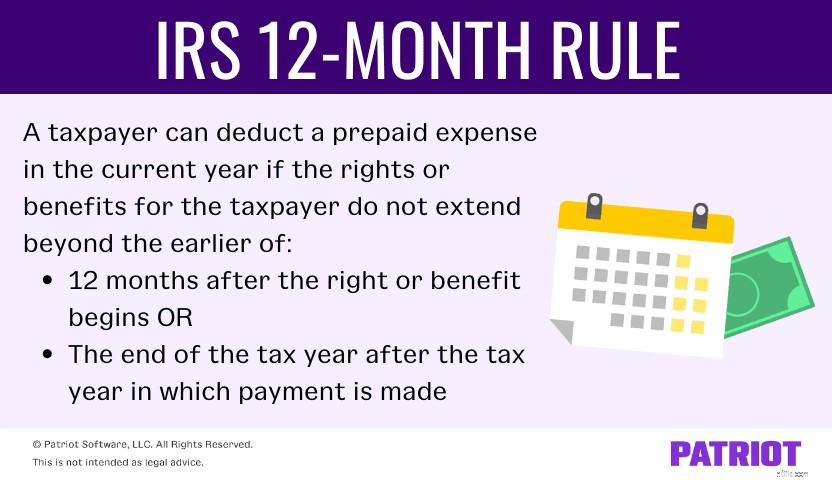

I henhold til IRS 12-måneders reglen kan en skatteyder fratrække en forudbetalt udgift i indeværende år, hvis rettighederne eller fordelene for skatteyderen ikke rækker ud over det tidligere af:

Du kan bruge 12-månedersreglen for erhvervsforsikringspræmier, erhvervslicenser, husleje og leasingbetalinger og betalinger til at opsige forretningskontrakter. Men du kan ikke brug reglen for betalinger for renter, lån og andre økonomiske interesser eller køb af møbler, udstyr og andre langsigtede kapitalaktiver.

Hvis du anvender kasseregnskab, kan du trække forudbetalte udgifter fra, så længe 12-måneders reglen gælder.

I andre tilfælde skal du muligvis bruge den generelle regel. I henhold til hovedreglen må du ikke trække det fulde beløb af et acontobeløb, der dækker mere end 12 måneder. Og du skal fratrække en del af betalingen baseret på det år, den gælder.

Hvis du ikke har brugt 12-måneders reglen og/eller den generelle regel, skal du kontakte IRS for at få godkendelse, før du bruger dem.

For mere information om 12-måneders reglen for forudbetalte udgifter, se publikation 538.

12-måneders reglen forvrænger din hjerne? Bare rolig - du er ikke alene. For at give mening ud af reglen, lad os tage et kig på et par eksempler på, hvordan det hele fungerer.

Lad os sige, at din virksomhed betaler 5.000 USD den 31. december 2021 for en forsikring, der træder i kraft 1. januar 2022 – 31. december 2022.

Fordi ydelsen (alias forsikring) ikke går ud over en 12-måneders periode eller ud over udløbet af skatteåret efter det år, hvor udbetalingen blev foretaget, gælder 12-måneders reglen. Og hele $5.000 er fradragsberettiget i 2021.

Du er en kontantbaseret skatteyder ved brug af et kalenderår. Den 1. september 2021 betaler du 1.000 USD for erhvervsforsikring, der dækker de første seks måneder af 2022 (januar til juni 2022).

I denne situation gælder 12-måneders reglen, selvom ydelsen begynder i det nye år, fordi den ikke strækker sig ud over udgangen af 2021. Træk de fulde $1.000 fra i 2021.

Du er et kalenderårs skatteyder og betaler $6.000 i 2021 for en forsikring, der er gældende i tre år (eller 36 måneder). Politikken begynder den 1. juli 2022.

I denne situation gælder 12-måneders reglen ikke. I stedet gælder den generelle regel om, at en forudbetalt udgift kun er fradragsberettiget i det år, den gælder.

Fordi du skal følge den generelle regel, er kun $1.000 [(6 måneder / 36 måneder) X $6.000] fradragsberettiget i 2022. I 2023 og 2024 er kun $2.000 fradragsberettiget [(12 måneder / 36 måneder) X $6.000] og de resterende $1.000 er fradragsberettiget i 2025 ($6.000 - $1.000 - $2.000 - $2.000).

Regnskabssoftware, der er let at bruge!12-månedersreglen fungerer anderledes for periodiseringsskatteydere. Så hør efter.

Der er to test, din virksomhed skal bestå, før du kan anvende 12-måneders reglen:

Generelt kan skatteyderen ikke fratrække en forudbetalt udgift, før betalingsforpligtelsen er fastsat (alle begivenheder er indtruffet for at fastslå ansvar), omkostningerne kan bestemmes, og skatteyderen faktisk modtager det forudbetalte produkt eller den forudbetalte tjeneste (økonomisk præstation).

Nogle kontante betalinger kan resultere i økonomiske resultater, herunder forsikringskontrakter, garantikontrakter, skatter og arbejdsskadeansvar.

Lad os sige, at du betaler 20.000 USD den 31. december 2021 for ejendomsskatter, der dækker de første seks måneder af 2022 (januar – juni). Fordi skatter tæller som økonomiske resultater, kan du fratrække den forudbetalte ejendomsskatudgift i 2021.