IRA'er og 401(k)'er er en fantastisk måde at dyrke dit redeæg på til pensionering. Du undgår at betale skat af de penge, du sætter ind på disse konti i den tid, du arbejder, og er højst sandsynligt i en højere indkomstskat. Ideen er at udskyde at betale skat, indtil du er på pension, ikke længere tjener en indkomst og potentielt i et lavere skatteniveau. Skattefordelene giver dig mulighed for at sætte turbo på din vækst.

Denne strategi fungerer smukt, når du faktisk er i et lavere skatteniveau i pension, er det dog nogle gange ikke tilfældet. Hvad hvis du faktisk vil være i en højere skatteklasse, når du begynder at trække penge fra din IRA på pension?

Der er tre overbevisende grunde til, at dine skattesatser meget vel kan være højere for dig i fremtiden, og hvis det er tilfældet, vil du overveje en Roth IRA-konvertering for at sænke dit skattehit. Når du konverterer penge i din IRA eller 401(k), som aldrig er blevet beskattet, til en Roth IRA eller en Roth 401(k), betaler du indkomstskat til din nuværende kurs på konverteringsbeløbet, men når pengene er i en Roth vokser den skattefrit og kan trækkes skattefrit ud.

Jeg vil først tage fat på årsagerne til, at du kunne være i en højere skatteramme i pension. Jeg vil derefter se på, hvordan jeg vurderer, hvor meget du skal overveje at konvertere fra din IRA/401(k) til en Roth IRA/401(k), samt nogle almindelige fejl, der skal undgås.

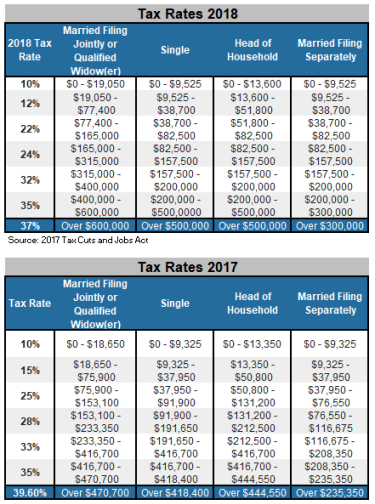

Først og fremmest er vores skatteklasser netop blevet gennemgået. Ved at se på de følgende to diagrammer kan du se, hvordan 2017-loven om skattelettelser og job har reduceret skattesatserne.

Disse lavere satser er dog ikke hugget i sten. Medmindre Kongressen handler, er disse rentenedsættelser indstillet til at udløbe i slutningen af 2025, og i 2026 vil satserne støde tilbage til dem, vi havde i 2017. Så du kan lave et politisk gæt her. Hvis du tror, at demokraterne, som i vid udstrækning var imod skattelettelserne i første omgang, vil være ansvarlige, når stemmerne afgives i 2025, er det sandsynligt, at disse skattesatser kan stige. Denne tankegang tyder på, at vi har en otte-årig periode til at drage fordel af de nederste parenteser og konvertere dine IRA-penge til en mere skattefordelte Roth IRA.

Dernæst skal du huske, at du i en alder af 70½ vil stå over for påkrævede minimumsfordelinger (RMD'er) fra din IRA. Fordelingskravet er baseret på størrelsen af din IRA på det tidspunkt og hvert år derefter. Disse udlodninger beskattes som indkomst. Grundlæggende siger regeringen:"Vi har ikke beskattet de penge endnu, men vi planlægger at beskatte det hele, før du dør."

Hvis du når en alder af 70½, og din IRA er meget stor, kan den påkrævede fordeling skubbe dig ind i en meget højere skatteramme, end hvad du havde været i i de tidlige år af pensionering frem til 70½-alderen. Lad os for eksempel antage, at du er pensioneret og fyldt 65. Lad os også antage, at du lever af social sikring, en pension, og du tager hævninger fra din mæglerkonto efter skat, mens din IRA fortsætter med at vokse uudnyttet. Da pengene på din mæglerkonto efter skat allerede er blevet beskattet og ikke behandles som indkomst, når de hæves, kan du være i en af de lavere skatteklasser.

Hvis du ikke har taget abstinenser før alderen 70½, kan din IRA være meget stor. Det nødvendige distributionsbeløb er baseret på din IRA-saldo og din alder. For eksempel vil din RMD i en alder af 70½ være lige under 4% af værdien af dine IRA(er). Du behøver ikke at bruge udbetalingen, men du skal flytte den ud til en anden konto ... og du skal betale indkomstskat (føderal og statslig) på den i processen. Denne fordeling kan, når den lægges til dine andre indkomstkilder, sætte dig i en højere skatteramme. Hvad værre er:Din IRA-fordeling kan endda få mere af din socialsikringsindkomst til at blive beskattet.

Med en vis planlægning og forudseenhed kan du reducere din IRA-saldo gennem årlige Roth IRA-konverteringer, så din IRA i en alder af 70½ og derover ikke er så stor, og skatterne er ikke så store. Ofte er en god strategi at konvertere lidt IRA-penge til en Roth hvert år efter pensionering og fortsætte med at gøre det indtil 70½-alderen.

Hvis du er gift, er det uundgåeligt, at der kommer et tidspunkt, hvor den ene ægtefælle går bort, og den efterlevende ægtefælle vil blive overladt til at administrere pengene. Når dette sker, sker der også en ændring i skatteklassen. Den længstlevende ægtefælle vil flytte fra den fælles til den fælles skatteramme (se igen skemaet ovenfor). Hvad ville der ske med din skatteramme lige nu, hvis du flyttede din indkomst fra den fælles til den fælles skatteramme? Hvis du er pensioneret, vil dine indkomstkilder sandsynligvis ikke ændre sig så meget. Du kan finde dig selv med lignende indkomstkilder, men i den enkelte parentes. Resultatet:Du ville blive underlagt meget højere skattesatser.

Ved den første ægtefælles død vil den efterlevende ægtefælle ofte rulle IRA-pengene fra den afdøde ægtefælles IRA til deres egen IRA. Men hvis de er over 70½ år, er IRA-udlodninger stadig påkrævet og beskattes nu i en enkelt konsol i stedet for fælles. Det kan øge skatteprocenten markant. Endnu en gang, med en vis planlægning ville det være klogt at reducere IRA gennem Roth-konverteringer under hele pensioneringen for at reducere IRA-balancen og i sidste ende skattebyrden, når konsollen ændres.

Husk, det er ikke en alt eller ingen beslutning. Hvis du er i en lavere skatteramme nu, end du vil være, når du planlægger at tage IRA-udbetalinger under pensionering, så giver det mening at konvertere nogle penge fra en traditionel IRA eller 401(k) til en Roth IRA eller Roth 401(k) ). Ofte er den bedste strategi at konvertere noget af din IRA hvert år. Det er næsten givet, hvis du er i en af de to nederste skatteklasser. Her er de trin, du skal tage for at bestemme, hvor meget der skal konverteres.

Trin 1: Beregn din skattepligtige indkomst (samlet indkomst minus standardfradraget eller specificerede fradrag). 1040 skatteberegneren på www.dinkytown.net er en fantastisk ressource til at udføre dette trin.

Trin 2: Efter at have opgjort din skattepligtige indkomst, hvilken skatteklasse befinder du dig i? (Tjek skattediagrammet for 2018.)

Trin 3: Find toppen af din skatteramme. For eksempel er toppen af 12%-beslaget $77.400 for en fælles fil.

Trin 4: Tag tallet øverst i din parentes og træk din skattepligtige indkomst fra. Forskellen er det beløb, du kan konvertere uden at blive stødt op i den næste højere parentes.

Lad os f.eks. sige, at du indgiver i fællesskab, og din skattepligtige indkomst er $50.000. Det placerer dig i skatteklassen på 12 %. Indkomstniveauet i toppen af 12%-gruppen er $77.400. Så du har $27.400 tilbage, før du går ind i 22%-grænsen ($77.400-$50.000). Dette betyder, at du kan konvertere $27.400 fra din IRA til din Roth IRA uden at hoppe ind i den næste skatteramme. Det beløb, du konverterer, $27.400, ville blive beskattet med 12 %.

Hvis du går på pension ved 60, og skattesatserne forbliver, hvor de er, og du gentog denne proces hvert år indtil 70½ år, kan du konvertere $274.000. De penge, nu i Roth, vil vokse skattefrit. Derudover vil saldoen på din IRA være $274.000 lavere i en alder af 70½, så dine nødvendige udlodninger vil være mindre. Derudover vil væksten, der ville have fundet sted på $274.000 i din IRA, nu være i din Roth, der vokser skattefrit.

Fejl nr. 1. Konverter ikke, hvis du skal tage penge ud af din IRA for at betale den føderale og statslige indkomstskat på konverteringen. Sørg i stedet for, at du har nok kontanter i en anden kilde (dvs. brug penge på en bankkonto eller en allerede beskattet mæglerkonto).

Fejl nr. 2. Konverter ikke, hvis du ikke har tid nok til at lade penge vokse skattefrit i Roth IRA for at få det beløb tilbage, du har betalt i skat i konverteringsåret. Det afhænger selvfølgelig primært af, hvor hurtigt pengene vokser. Hvis du har omkring 10 år, før du planlægger at bruge pengene, er du højst sandsynligt sikker.

Fejl nr. 3. Konverter ikke for meget ad gangen. Du ønsker ikke at ende med at hoppe ind i en meget højere skatteramme.

Nu er et godt tidspunkt at overveje Roth IRA-konverteringsstrategier, da vi nærmer os slutningen af året, og du sandsynligvis har en ret god idé om, hvad din samlede indkomst vil være i 2018. Hvis du kan lide ideen om at konvertere noget af din IRA til en Roth IRA, vil du måske også tjekke med din CPA for at få en second opinion.

Konvertering af penge fra din IRA til en Roth IRA er en god strategi, hvis skattesatserne vil være højere for dig i de kommende år, når du trækker dine IRA-penge, end de er for dig nu. Med så lave indkomstskattesatser, som de er nu, kan 2018 være et godt år at begynde at bruge denne strategi.

Denne Roth IRA-strategi kommer med mange mulige fordele, herunder: