Hvis du er som mange af de mennesker, jeg hjælper, har du sandsynligvis en ejendomsordning, der fordeler aktiver ligeligt mellem familiemedlemmer. På dens ansigt virker det som den rigtige, fair ting at gøre - hvis du har tre børn, efterlader du dem hver tredje. Desværre bliver resultatet måske ikke, som du havde til hensigt, medmindre hvert af dine børn betaler den samme marginale skattesats, hvilket er et usandsynligt scenario.

Hvis du undlader at tage højde for forskelle i dine modtageres skattesituation, kan det give dig to utilsigtede og ubehagelige konsekvenser:

Lad os tale om, hvordan dette kan ske, og hvad du kan gøre for at undgå det.

Når du arver en investeringskonto, vil du også arve den indkomstskattepligt, der følger med. Skatteudskudte og skattepligtige konti har dog meget forskellige skattemæssige konsekvenser for dine begunstigede.

Med skatteudskudte konti, som en IRA, er den saldo, du ser, ikke, hvad dine modtagere får. Det skyldes, at en væsentlig del af pengene på skatteudskudte konti vil gå til IRS (og potentielt din stat) i form af de skatter, du udskudte på det tidspunkt, du bidrog til kontoen. For en typisk person er det ikke ualmindeligt kun at "eje" 65% af en IRA, mens skatter kræver de øvrige 35% over tid. Desværre ophører skattepligten på disse penge aldrig, da dine begunstigede vil arve dem og bliver hængende med at betale skatteregningen i løbet af deres levetid, efterhånden som udlodninger finder sted.

Skattepligtige investeringskonti behandles anderledes end skatteudskudte konti. Med en skattepligtig konto betales der årligt skat af renter og udbytte ud over eventuelle realiserede kursgevinster. Når du passerer, bliver omkostningsgrundlaget for aktiverne "trappet op" til fair markedsværdi, hvorved eventuelle urealiserede gevinster for dine arvinger elimineres, hvilket kan resultere i en enorm skattefordel. Dette giver dine begunstigede mulighed for at arve kontoen uden indbygget indkomstskattepligt.

En ejendomsplan, der deler sine aktiver ligeligt, forudsætter generelt, at alle begunstigede har den samme økonomiske situation. Problemet er, at det sjældent er tilfældet. De skjulte omkostninger ved at dele dine aktiver ligeligt er, at hver modtagers skattepligt er forskellig, hvilket betyder, at det beløb, de hver især arver efter skat, vil være ulige. Når begunstigede har forskellige indkomstskattesatser, er den type aktiver, de arver, afgørende for at maksimere den samlede arv.

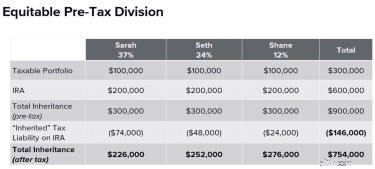

Overvej et ægtepar med tre børn ved navn Sarah, Seth og Shane.

Forældrene har $900.000 i aktiver ($600.000 i en IRA og $300.000 på en skattepligtig konto), og deres ejendomsplan bestemmer, at disse aktiver skal overlades ligeligt til deres tre børn. Da børnene har vidt forskellige skattesituationer, er den arv, hvert barn faktisk modtager efter du har fratrukket den "arvede" skattepligt er klart ulige - til en værdi af $50.000.

Læg mærke til resultaterne af den retfærdige opdeling af aktiver før skat. Mens alle tre børn startede med $300.000, efter skat får Sarah $226.000, Seth får $252.000 ($26.000 mere end sin søster), og Shane får $276.000 ($50.000 mere end Sarah og $24.000 mere end Seth). Ikke alene stemte den ulige arv efter skat ikke med forældrenes hensigt, men i alt 146.000 $ gik til skat.

I dette eksempel var hovedårsagen til den ulige arv IRA. Husk, at jo højere en modtagers skattesats er, jo større andel hævder Uncle Sam, hvilket gør IRA til et mindre end ønskeligt aktiv for modtageren med den højeste skattesats.

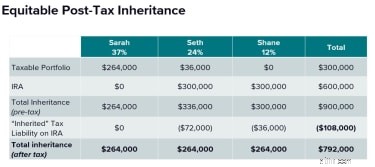

I stedet for at efterlade deres børn en ligelig fordeling, mødes forældrene med deres skatterådgiver for at skabe en mere retfærdig og skatteeffektiv arvestrategi. På grund af Sarahs højere skattesats, bør de undgå at give hende noget af IRA. I stedet er hendes arv udelukkende sammensat af aktiver fra den skattepligtige konto, hvor hun vil få en meget større fordel af "stigningen" i omkostningsgrundlaget end hendes søskende. Seth, der er i den mellemste skatteklasse, modtager en blanding af IRA og skattepligtige aktiver. Shane, der er i den laveste skatteklasse, modtager en arv, der udelukkende består af IRA.

I dette scenarie modtager hver modtager et forskelligt startbeløb, Sarah får $264.000, Seth får $336.000 og Shane får $300.000. Det, der ved første øjekast ser ud til at være en ulige arv før skat, er næsten lige meget, efter at skat er taget i betragtning. Ikke nok med det, den samlede betalte skat var $38.000 mindre end i scenariet med ligelig fordeling af aktiver.

De fleste ejendomsplaner er ikke designet til at være optimeret til indkomstskatter. Selvom det kan være en fordel at inkorporere denne type planlægning i din ejendom, skal den balanceres med de praktiske krav til implementering af en sådan strategi. Ulige fordeling af aktiver er en kompleks proces, der kræver en høj grad af økonomisk viden, løbende gennemgang, revisioner efterhånden som omstændighederne ændrer sig, koordinering mellem involverede parter og villighed til at have potentielt vanskelige samtaler. Overvej følgende, når du planlægger din ejendom:

Smart indkomstskatteplanlægning inkorporerer fordelene og omkostningerne på tværs af flere generationer, men lad ikke dit fokus på at begrænse skatter komme i vejen for en lykkelig overgang, når du passerer. En balance mellem strategiske skattebeslutninger versus at holde tingene så enkle som muligt vil hjælpe dig med at opnå den rigtige balance mellem begge mål.

Ejendomsplaner tager sjældent hensyn til skattevirkningen for de eventuelle begunstigede. Når du diskuterer dette med en finansiel rådgiver, skal du sætte gang i samtalen med disse to spørgsmål:

Meningerne i dette materiale er kun til generel information og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. Disse oplysninger er ikke beregnet til at være en erstatning for specifik individualiseret skatterådgivning. Vi foreslår, at du drøfter dine specifikke skattespørgsmål med en kvalificeret skatterådgiver. Hverken Wealth Enhancement Group eller LPL financial yder skatterådgivning.