Hvis du har en mæglerkonto, er du sikkert bekendt med begrebet omkostningsgrundlag (den oprindelige pris, du betalte for en investering). Men når du går bort, ændres en investerings omkostningsgrundlag - i stedet antager den investeringens værdi på datoen for din død. Dette er kendt som et "step-up" i grundlaget, og det giver reelt gevinst i løbet af den oprindelige ejers levetid skattefrit for hans eller hendes arvinger.*

Antag for eksempel, at du har købt en aktie for 20 USD pr. aktie, og nu er den 100 USD værd. Hvis du sælger det, vil du have en skattepligtig kapitalgevinst på $80 pr. Men hvis det er $100 værd på datoen for din død, vil dine arvinger kun blive beskattet af enhver værdistigning over $100, når de sælger det. Dette gælder udelukkende for investeringer i skattepligtige konti, i modsætning til skattebegunstigede konti som IRA'er, Roth IRA'er og 401(k)-planer.

Denne skatteregel kan være en stor fordel for familier med formue ud over, hvad de har brug for til personligt forbrug ved pensionering. Udfordringen for en investor (eller finansiel rådgiver) er at beslutte, om der skal foretages specifikke investeringer i forventning om et step-up. Hvis du også har aktiver i Roth eller skatteudskudte konti, vil du gerne udvikle en strategi for at bestemme, hvilke konti du skal bruge ned, og hvilke der skal bevares.

Lad os tage det tilfælde, hvor du beslutter dig for, om du vil finansiere dine pensionsudgifter med kvalificerede** skattefrie Roth-kontoudlodninger eller ved at sælge aktie- (eller aktiefond) investeringer på en skattepligtig konto. Indtil videre antager vi, at dine investeringer er ens på de to konti (vi er klar over, at dette er en stor antagelse). Der er fire vigtige faktorer at overveje:

Forhåbentlig behøver de tre først nævnte faktorer ikke meget yderligere forklaring:Hvis du har en stor, urealiseret gevinst i din skattepligtige investering samt en høj skattesats, og du ikke forventer at leve længe, holder du fast i den investering kan gavne dine arvinger væsentligt. Udbyttefaktoren er dog ikke så intuitiv. Udbytte betyder noget, fordi de beskattes hvert år. Sammenlignet med en aktie uden udbytte, pådrager en aktie, der betaler udbytte (med samme samlede afkast) skatter hurtigere, og dens værdi vokser langsommere. Virkningen af dette skattetræk vokser med årene, så det er særligt meningsfuldt for en person med en lang forventet levetid. Interessant nok, hvis aktien ikke udbetaler udbytte, betyder den forventede levetid ikke noget, fordi der ikke er noget årligt skattetræk.

Det er meget at overveje, og disse faktorer passer muligvis ikke på samme måde i din situation. Heldigvis kan vi bruge procentdiagrammer for break-even-omkostningsbasis til at hjælpe med denne beslutning.

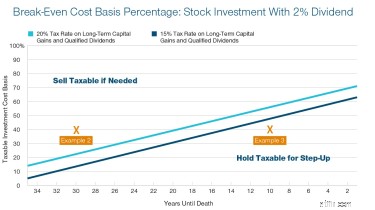

Overvej tre eksempler med henvisning til følgende diagrammer. Først skal du beregne din skattepligtige investeringsomkostningsbasisprocent. For at gøre det skal du dividere omkostningsgrundlaget - normalt tilgængeligt på din investeringskonto - med den aktuelle værdi. Tjek det derefter mod diagrammerne nedenfor. Hvis din omkostningsbasisprocent er over stregerne, er det bedre at sælge den skattepligtige investering end at likvidere aktiver på en Roth-konto.

Kilde:Tax Efficient Withdrawal Strategies, T. Rowe Price. Antagelser:Alle investeringsafkast kommer fra værdistigning (langsigtet) og kvalificeret udbytte, ikke almindelig indkomst. Udbytte geninvesteres ikke. Omkostningsgrundlaget er i procent af investeringsværdien. Værdien efter skat af et skattepligtigt aktiv til en arving antages at være 5 % mindre end et tilsvarende Roth-aktiv på grund af den løbende skattefordel på Roth-kontoen. Beregninger baseret på formler i:DiLellio, James og Dan Ostrov. "Opbygning af skatteeffektive tilbagetrækningsstrategier for pensionister." (2018). Pepperdine University, Graziadio Working Paper Series. Paper 5.

EKSEMPEL 1: Antag, at du har en aktieinvestering til en værdi af 10.000 USD med et omkostningsgrundlag på 9.000 USD (90 % af værdien). Og vi antager, at du vil stå over for kapitalgevinstskat (mindst 15 %) på enhver gevinst, du opnår i din levetid. Ser man på grafen øverst, er 90 % over break-even-linjerne for både 15 % og 20 % kapitalgevinstskattesatserne. Det betyder, at hvis du har brug for penge til udgifter, skal du sælge den skattepligtige investering og holde fast på enhver Roth-konti. Det fungerer bedre på lang sigt (efter skat) for dine arvinger.

EKSEMPEL 2: Antag nu, at den samme investering har et omkostningsgrundlag på $4.000 (40%) og betaler et årligt udbytte på 2%. Hvis du er 55 og tror, du vil leve 30 år mere, er omkostningsgrundlaget på 40 % over linjerne på den anden graf. Så du vil stadig gerne sælge investeringen i stedet for at tage en Roth-distribution. Bemærk, at nulpunktslinjerne for en udbyttesats under 2 % ville være højere på grafen - tættere på den lige linje i "ingen udbytte"-grafen.

EKSEMPEL 3: Men hvis du er 85 og regner med, at din forventede levetid er under 10 år, flytter det dit omkostningsgrundlag på 40 % til højre og under linjerne på den anden graf. Det betyder, at det giver mening at holde fast i investeringen til step-up og bruge din Roth-konto til at finansiere dine udgifter i stedet.

Mens du omsætter dette i praksis, skal du overveje et par yderligere detaljer, når du beslutter, om du vil sælge værdsatte aktiver over Roth-kontoinvesteringer:

At have aktiver, du kan efterlade dine kære, er et godt problem at have. Korrekt planlægning kan hjælpe med at sikre, at disse aktiver er så skatteeffektive som muligt.

* Undtagelser kan være gældende.

** Generelt er Roth IRA-udlodninger kvalificerede, hvis ejeren er over 59 ½ år og kontoen har været åben i mindst fem år.

***Langsigtet kapitalgevinst/kvalificeret udbyttesats:En sats på 0 % gælder for skatteydere med skattepligtig indkomst på ikke over 39.375 USD (enkeltregistrerende) og 78.750 USD (fælles indbetaler). En sats på 15 % gælder for skatteydere med skattepligtig indkomst på ikke over 434.550 USD (enkeltregistrerende) og 488.850 USD (fælles arkiverer). En sats på 20 % gælder for skatteydere med skattepligtig indkomst over disse niveauer.

**** Dette scenarie kan også forekomme, hvis Kongressen vedtager lovgivning, der kræver, at arvede pensionskonti distribueres hurtigere end under gældende lov.