Det er let at antage, at økonomiske valg bunder i ens præferencer. Mens personlige præferencer, mål og prioriteter bør drive de fleste økonomiske beslutninger, kan de ofte konvertere en god hensigt til en fejltagelse. Omvendt kan disse fejl føre dig på afveje:At sætte de forkerte mål, vedtage de forkerte strategier og bruge den forkerte taktik. Når indsatsen er høj (også kendt som pensionering), kan mange fejl desværre blive uoprettelige.

De fleste kommende og nylige pensionister tænker ikke på skat, når de går på pension. Dette er et stort problem. Hvis dette er dig, så fortvivl ikke. At holde skatter på forkant med din pensionsplanlægning vil hjælpe dig med ikke kun at undgå de følgende tre fejl, men også give dig mulighed for at udnytte de muligheder, de kan give.

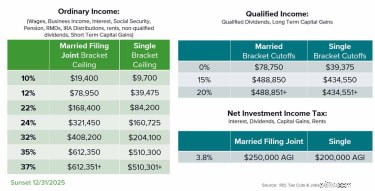

Den type skat, du betaler, er den første vigtige måde, hvorpå dine skatter ændres under pensionering. Mens du arbejder, kommer det meste af din indkomst sandsynligvis fra løn og beskattes som "almindelig indkomst." Det meste af din indtjening kommer fra en almindelig lønseddel og bonus og beskattes efter de almindelige indkomstskattesatser vist i figur 1 nedenfor.

Når du går på pension, vil du sandsynligvis erstatte dine livsstilsudgifter med flere pengestrømskilder, som alle potentielt beskattes på forskellige måder med forskellige satser. 1.) Sociale ydelser, pensionsydelser og udlodninger fra pensionskonti, ligesom traditionelle IRA'er, beskattes alle til almindelige satser. 2.) Kvalificeret udbytte og langsigtede kursgevinster vil blive beskattet med lavere kursgevinster. 3.) Udlodninger fra skattebegunstigede konti som Roth IRA'er beskattes muligvis slet ikke.

Disse forskellige skattemæssige behandlinger skaber mulighed for potentielt at skabe det samme cash flow efter skat med mindre indkomst før skat. Det betyder, at du muligvis kan strække værdien af dit pensionsredeæg længere, end du havde forventet.

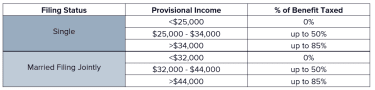

For eksempel er kvalificerede hævninger fra skattebegunstigede konti som Roth IRA'er skattefrie og tæller ikke som indkomst. En del af din sociale sikring kan muligvis undgå beskatning, hvis du holder din "foreløbige indkomst" inden for visse intervaller som vist i figur 2. Hvis noget af din indkomst kommer fra skattepligtige konti, kan du drage fordel af en lavere 0 % eller 15 % kapital gevinstskat, hvilket reducerer den samlede skat, du skylder. På den anden side, hvis al din indkomst kommer fra en skatteudskudt konto som en traditionel IRA, kan din situation være endnu værre, da udbetalinger fra skatteudskudte konti beskattes som almindelig indkomst.

Hvordan du betaler skat ændrer sig også under pensioneringen. Mens du arbejder, gør din arbejdsgiver dette nemt ved at tilbageholde indkomstskat af din indtjening. Når du går på pension, har de fleste pengestrømskilder dog ikke automatisk tilbageholdelse, hvilket betyder, at du vil underbetale din skyldige skat uden en proaktiv indsats fra din side. Hvis du ikke afsætter nok til at betale din skatteregning, kan det betyde, at du bliver nødt til at hæve flere penge, end du havde planlagt.

For at løse dette potentielle problem er opsætning af tilbageholdelse på tilbagevendende indkomstkilder (social sikring, pensioner og udbetalinger fra pensionskonti) et vigtigt første skridt til at sikre bæredygtig pensionsindkomst. Selvom det kan være besværligt at ændre tilbageholdelse af social sikring og pensioner, er tilbageholdelse af IRA-udlodninger en supereffektiv metode til at håndtere denne sump. Afhængigt af din depotbank kan op til 100 % af en fordeling allokeres til føderale eller statslige indkomstskatter, hvilket undgår behovet for at foretage estimerede skattebetalinger. Men sørg bare for at passe på, da disse skatteudlodninger stadig er skattepligtige!

Diversificering er et velkendt begreb. I en investeringssammenhæng kan diversificering hjælpe med at mindske din risiko og sikre, at dine investeringer er på vej til at styre dine pensionsmål. Men diversificering er også vigtigt, når det kommer til din skat både mens du arbejder og i pension. Skattespredning betyder at eje aktiver på forskellige typer konti, så du har fleksibiliteten til bedre at balancere skattevirkningen af at bruge disse aktiver til at forfølge dine økonomiske mål.

Da ikke alle investeringer behandles ens af IRS, er det nyttigt at kategorisere den skattemæssige behandling af investeringer i tre grupper - skattepligtige, skatteudskudte og skattebegunstigede.

De fleste arbejdere overprioriterer fejlagtigt opsparing på skatteudskudte konti, såsom 401(k)s og 403(b)s, fordi de er let tilgængelige gennem arbejdsgivere, og de tilbyder et øjeblikkeligt skattefradrag og tilsvarende løbende pengestrømsfordel. Tanken om, hvordan dette vil gavne dig 10, 20 eller 30 år nede ad vejen, overvejes normalt ikke.

Hvorfor er dette et problem? For det, du ser, er ikke det, du får. Bare fordi du har $1 million i en IRA, betyder det ikke, at du har $1 million at bruge. Skatteudskudte konti kommer med skatteforpligtelser ved distribution, så efter føderale og statslige skatter er det mere sandsynligt, at du kun kommer til at bruge tættere på 50 % til 70 % af det, du ser på din erklæring.

Så hvad skal en arbejder eller pensionist gøre? Arbejdere skal drage fordel af smarte sparestrategier. De skal forstå, hvilke strategier der er tilgængelige gennem deres arbejdsgivere og sikre, at de korrekt finansierer de rigtige programmer på de rigtige tidspunkter. Tilsvarende, hvis du har en sideoptræden eller er selvstændig, skal du forstå, at der findes yderligere muligheder for at spare op til pension ud over, hvad din arbejdsgiver kan tilbyde, inklusive de skattepligtige og skattebegunstigede eksempler ovenfor.

Pensionister er nødt til at skabe skatteeffektive pengestrømme ved pensionering og vurdere, om og hvornår Roth IRA-konverteringer giver mening for at skabe den skattediversificering, de måske mangler i øjeblikket.

Roth-konverteringer er et af de mest effektive værktøjer til at afbetale Uncle Sam og omfordele aktiver til den skattebegunstigede spand. Disse muligheder er mere udbredte før, når påkrævede minimumsudlodninger (RMD'er) starter ved 70,5 års alderen, men de kan bestemt give mening selv efter denne alder, når du forbereder din nettoformue til en fremtidig overgang til dine arvinger.

At spare i 401(k)s, 403(b)s og IRA er som at tygge tyggegummi:Tygget er godt (skattefradrag), smagen er fantastisk (skattefri vækst), men når du til sidst spytter det ud, er det sandsynligvis kommer til at sidde fast i din sko (store RMD'er). At sidde fast med store RMD'er er virkelig kombinationen af de to første fejl:Du sparede for meget på skatteudskudte konti og skabte aldrig nogen skattespredning til dig selv.

En RMD er det minimumsbeløb, du skal hæve fra dine pensionskonti hvert år og starter ved en alder af 70,5. Det starter generelt ved 3,6 % af kontosaldoen og vokser hvert år, når du bliver ældre (god fødselsdagsgave, jeg ved det).

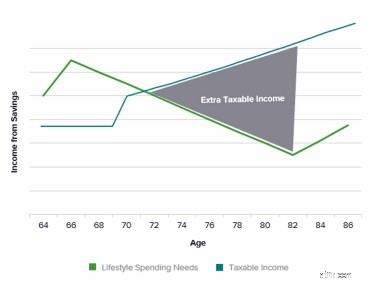

Den grønne linje i figur 3 repræsenterer dit forventede forbrug ved pensionering. De fleste pensionister oplever ofte, at deres forbrug er højere ved førtidspension, da de endelig har tid til at slå mange ting af på deres bucket lists. Det er dog uundgåeligt, at udgifterne typisk falder, efterhånden som livet bliver langsommere.

Den blågrønne linje repræsenterer skattepligtig indkomst. Mens pensionering først finansieres fra social sikring, pension og pensionsopsparing, sparker den skattepligtige indkomst et trin op, når RMD'er starter ved 70,5. For mange pensionister havde de allerede etableret en konsekvent livsstil før dette tidspunkt. Som det fremgår af diagrammet, ender den indkomst, du betaler skat af, derfor med at blive større end den pengestrøm, du har brug for for at opfylde din livsstil. Dette er RMD-problemet:at skulle betale skat af aktiver, du ikke behøver at bruge for at leve din livsstil.

Med andre ord betaler du skat uden grund. Det er derfor, at skattespredning og at være opmærksom på, hvordan din pension vil blive beskattet, er så vigtig. RMD-problemet løses bedst, før det starter (planlægning før 70.5 for at skabe skattediversificering som diskuteret ovenfor). For de velgørende indstillede, kvalificerede velgørende uddelinger (QCD'er), giver dig mulighed for at sende betalinger direkte fra din IRA til den eller de velgørende organisationer efter eget valg. Disse donationer tæller derefter med i din RMD. Dette reducerer din justerede bruttoindkomst og tilsvarende skattepligt. Denne særbehandling gælder ikke for donationer, der gives efter uddelingen er modtaget.

At betale unødvendig skat er ikke en fornuftig brug af din hårdt tjente opsparing. Når du arbejder med en rådgiver, skal du sørge for at tage fat på de muligheder, der er specifikke for din situation og udforme en strategi for at skabe skattespredning, skatteeffektiv pensionsindkomst og integrere dette med din ejendomsplan. Overvej disse spørgsmål som en del af din diskussion:

Udtalelserne i denne artikel er kun til generel information og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. Disse oplysninger er ikke beregnet til at være en erstatning for specifik individualiseret skatterådgivning. Vi foreslår, at du drøfter dine specifikke skattespørgsmål med en kvalificeret skatterådgiver. Ingen strategi sikrer succes eller beskytter mod tab.