Når vi nærmer os de sidste år af vores karriere, kan tanker om, hvordan pensionering vil se ud, være en kilde til blandede følelser. For mange vil dette være en tid til at drømme om at gøre de ting på deres bucket list, de har ventet på at gøre. Det kan være at rejse til udlandet, lære en sjov hobby, skabe minder med børnebørn eller forfølge en ny virksomhed. For andre kan dette også være en tid med stress og usikkert, i betragtning af hvor meget af vores identitet, der har været knyttet til vores karrieresucces og fremskridt.

Vi har rutiner og strukturer, som vi har fulgt i årevis, og nu står vi over for den virkelighed, der er ved at ændre sig.

For de fleste, der nærmer sig denne næste fase af livet, er der fire spørgsmål, der vil holde folk vågne om natten og søge efter svar. Gennem årene har jeg fundet ud af, at disse fire spørgsmål kan omfatte det, som mange førtidspensionister føler behov for at vide og være forberedte på. At kende svarene på disse spørgsmål kan give tillid til, at folk er parate til at gøre dette til en god overgang.

Dette virker som et af de mest universelle spørgsmål, som alle vil stille sig selv på et tidspunkt, men hvordan ved vi egentlig, hvornår vi skal begynde denne næste fase af livet? Søger vi vejledning fra venner, familie og kolleger for at hjælpe os? Måske er det vores helbred, der dikterer vores beslutning.

Tilbage i vores forældres (eller bedsteforældres) tid virkede livet meget enklere, og dette spørgsmål kan have været lettere at besvare. Arbejd i 40-50 år (mange gange for samme virksomhed), lav et pensionsvalg, når du er berettiget, indsend ansøgning om social sikring, og kør ud i solnedgangen. Men med den traditionelle pension, der er blevet mere en saga blot, er svaret måske ikke så indlysende i dag. Derudover skal du ikke overse det følelsesmæssige stykke pensionering. Undersøgelser viser, at de lykkeligste mennesker på pension vil gå på pension "til ” noget i forhold til at trække sig tilbage ”fra " noget. At have i gennemsnit tre til fire sysler på pension kan give mening og mening til dagligdagen. Når dit pensionsvindue nærmer sig, brainstorm hver uge om, hvilke sysler du kan nyde, og tillad dig selv at se frem til at komme i gang. Lad dit sind drømme stort, og vær ikke bange for at prøve noget, du aldrig troede, du ville gøre. Gå til det!!

Hvad er det "magiske tal" det gør det OK at gå på pension? Endnu vigtigere, hvad er DIT "magiske tal ." Følelsesmæssigt kan det være knyttet til en vision, du har haft hele din karriere, såsom at akkumulere 1 million dollars eller betale af på dit realkreditlån. Måske er det at sælge en virksomhed, du har arbejdet årevis på at bygge, eller arve et stort engangsbeløb.

Men der er bestemt ikke noget entydigt svar på dette spørgsmål. Begynd med at have et budget specifikt for pensionering og forstå, hvor stor en procentdel af dine månedlige udgifter, der kan dækkes af faste indkomstkilder, såsom social sikring, pension, livrenter osv. Jo tættere denne procentdel er på 100, jo bedre.

Sørg også for at adskille formålet med dine penge og specifikt dedikere dem til ting som at skabe månedlig indkomst, dække fremtidige sundhedsudgifter og vækst for at overgå inflationen. Ved at adskille formålet med dit redeæg, vil du være bedre i stand til at fordele din portefølje passende mellem forskellige værktøjer, såsom opsparing, investeringer, livrenter og livsforsikringer for blot at nævne nogle få.

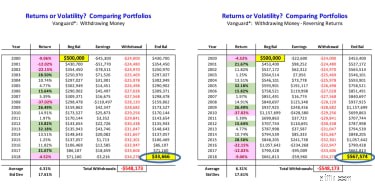

Holder mit redeæg hele pensioneringen? En af de væsentligste risici for pensionister er at have negative afkast i deres investeringsportefølje i deres tidlige pensionsår. I modsætning til dine arbejdsår, hvor du måske har bidraget med penge til din pensionsordning på regelmæssig basis, kan det modsatte nu forekomme, hvor månedlige hævninger kan være nødvendige for at generere den nødvendige indkomst. Dette omtales som en Sequence of Returns Risk, hvor rækkefølgen, hvori de årlige afkast rammer en portefølje, har væsentlig betydning. Du kan se forskellen i resultater fra eksemplet nedenfor, når det gennemsnitlige årlige afkast er det samme for hver portefølje, men rækkefølgen, hvori afkastene sker, er omvendt.

Den bedste måde at håndtere denne risiko på er at undgå at tage systematiske fordelinger fra en fluktuerende konto. Dediker en del af din portefølje til at skabe den månedlige indkomst, der er nødvendig for at dække faste udgifter, der er ud over, hvad din sociale sikring og pension vil give. Når du kender dette tal, er du klar til at bestemme, hvilken kombination af investeringer og forsikringsværktøjer, der passer til dig.

Dette er især relevant for de fleste par. Vi ønsker alle at vide, at hvis vi går bort, vil vores ægtefælle være okay og vil være i stand til at fortsætte. Det er endnu vigtigere at kende svaret på dette spørgsmål, hvis den ægtefælle, der passerer først, var den, der tog sig af at overvåge hele familiens økonomi. Oftest er det én person i forholdet, der påtager sig dette ansvar, hvilket kan give organisering og ordenssans i husstanden. Det er dog vigtigt at sikre, at begge ægtefæller har det godt med familierådgiveren, og hvor man skal henvende sig, når livet sker. Tillid kan tage år at udvikle, så gør dette til en prioritet, mens du både er sund og i stand. Mød ofte nok til at udvikle den tillid, der er nødvendig for, at begge partnere føler sig godt tilpas.

At kende svarene på disse fire spørgsmål kan danne grundlaget for en fantastisk pensionering.