En artikel i The New York Times i august, "Sådan nyder man pensionering uden at gå i stykker", er en påmindelse om, at eksperter - fra nobelprisvindere til finansielle rådgivere - er udfordret af planlægning af pensionsindkomst. Det viste også, at de, der yder investeringsrådgivning, er dæmpet af dette næsten universelle problem for en stor del af pensionistmarkedet.

På den akademiske side:

»Det er virkelig grimt. Det er det grimmeste og sværeste problem, jeg nogensinde har set på, siger William Sharpe til Times . Sharpe, der vandt Nobelprisen i økonomi, rapporterede om sine fremskridt med problemet med, hvordan pensionister kan forvalte deres finansielle aktiver uden at løbe tør for penge:”Jeg kan ikke sige, at jeg har fundet en magisk løsning, for det har jeg ikke. ”

På rådgiversiden:

Et rådgivningsfirma, der er nævnt i artiklen, virkede mere selvsikkert end akademikerne, med brochurer, der udråbte "7 innovative måder at generere indtægt fra dit redeæg på." På den anden side "hader de livrenter", og deres firmas belønningssystem - "vi tjener penge, når du gør det" - er baseret på, at kunderne tager markedsrisiko i stedet for at give sikker indkomst.

Fra akademisk til praktiserende rådgiver, hvorfor finder folk det så udfordrende at finde ud af en smartere måde at lave en plan for pensionsindkomst på? Her er et par grunde til, at eksperterne ikke forstår det:

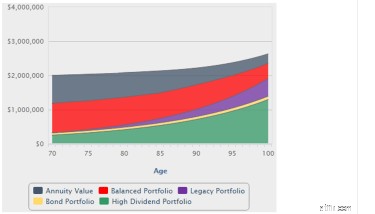

Nedenstående diagram viser for en typisk indkomstfordelingsplan kombinationen af markedsværdien/likviditeten af investeringsporteføljer og markedsværdien af fremtidige garanterede annuitetsbetalinger. Sidstnævnte har betydelig værdi, hvilket skaber stabilitet i indkomsten samt ro i sindet.

Bemærk, at markedsværdien af denne ordning starter ved den oprindelige pensionsopsparing på 2 millioner USD og når 2,25 millioner USD i en alder af 95. I henhold til denne plan ønskede pensionisten, at værdien af investeringsporteføljerne skulle svare til 2 millioner USD i en alder af 95. Pensionisten opnår dette ved at geninvestere en del af hendes rollover IRA-udlodninger på en udpeget legacy-konto. (I vores model er det investeret i en afbalanceret portefølje af aktie- og obligations-ETF'er med en høj allokering til aktier.) Beløbet, der geninvesteres i denne plan, er cirka 4.000 USD om året.

Det er vigtigt, at indkomsten starter ved $102.000 om året og vokser til $140.000 i en alder af 85 og $160.000 i en alder af 95. Her er en oversigt over indkomstkilderne under denne plan - som er grundlaget for indkomstfordelingsmetoden. Bemærk, at denne indkomst vil blive reduceret med skatter og den geninvesterede indkomst på den udpegede ældrekonto.

Bemærk:DIA/QLAC er to typer af udskudte indkomstannuiteter. SPIA er en engangspræmie omgående livrente med udbetalinger, der starter om et år. Desuden er renteindtægterne så små, at de ikke kan repræsenteres i grafikken.

Så du kan se, hvordan indkomstfordeling fungerer ved at øge indkomsten væsentligt over en levetid, mens du samtidig forstår markedsværdien af en plan.

Andre eksperter blev citeret om annuitetsbetalinger i The New York Times artiklen nævnt ovenfor og siger "Køberen skal skrive en stor check for at få en række små checks, som simpelthen kan ligne en dårlig handel for en naiv forbruger." Relativt sofistikerede forbrugere forstår dog, som dem, der besøger Go2Income, hvordan livrenter fungerer:Pensionister modtager månedlige checks på f.eks. $3.000 for social sikring og $2.000 for en pension. Intuitivt ved de, at regeringen eller selskabet har påtaget sig et betalingsansvar på hundredtusindvis af dollars. Med annuitetsbetalinger købt fra forsikringsselskaber foretager forbrugeren et investeringskøb for at skabe livslang indkomst.

Disse rådgivere er nye på scenen og har ikke en historie med investorer med høj nettoværdi, så de kunne nærme sig rådgivning om en plan for pensionsindkomst med et par friske øjne. Indtil videre ser de dog ud til at tage afakkumuleringstilgangen, dog med lavere gebyrer. Vi forventer, at når de først bliver vidende om indkomstlivrenter, vil de se, at indkomstfordeling kan fungere inden for deres rådgivningsmodel med lave gebyrer og bedre resultater.

Pensionister, der uddanner sig selv, ved, at de kan gøre det bedre.

Som jeg forklarede i en tidligere blog, der beskriver, hvordan min planlægningsmetode for indkomstfordeling fungerer, kan hverdagsforbrugere følge et par enkle trin for at skabe ægte indkomst, der varer hele livet og er lavrisiko. Oprettelse af en indkomstfordelingsplan giver dig mulighed for at se på mange planlægningsalternativer og beslutte – baseret på din egen ekspertise – hvilke der er bedst for dig.

Indkomstfordelingsplanlægning på Go2Income.com giver dig mulighed for at designe og evaluere din egen plan for pensionering. For vejledning og svar på andre pensionsspørgsmål, kontakt mig på Spørg Jerry .