Din arbejdsgiver ønsker ikke at være i pensionsbranchen. Det er for dyrt. Lave renter tvinger arbejdsgivere til at øge deres pensionsbidrag eller investere i mere risikable aktiver for at opfylde deres planers forventede afkast.

Af denne grund tilbyder arbejdsgivere engangsbeløb. Virksomheden vil have, at du tager udkøbet, så de kan forlade pensionsforretningen og spare penge. Du kan tage pensionen engangsbeløbet og rulle det skattefrit ind i en IRA.

Men hvordan vurderer man et engangstilbud i forhold til muligheden for livsvarige udbetalinger, som en pension tilbyder?

Skal du tage det eller lade være? Her er en tilgang, jeg bruger, når jeg vurderer en kundes pensionstilbud:

Start med at beregne pensionens interne afkast (IRR). IRR fortæller dig det afkast, du skal slå ved at investere dit engangsbeløb, for at det giver mening at tage et. Her er trinene i Excel:

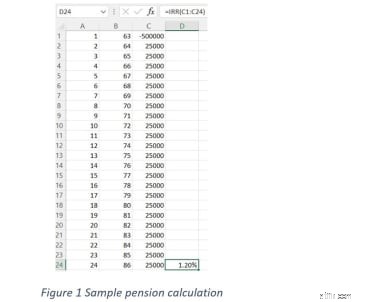

For at se, hvordan alt dette fungerer, lad os se på et eksempel. I figur 1 sammenligner jeg et tilbud på engangsbeløb på 500.000 USD med muligheden for 100 % fælles efterladtepension, som er 25.000 USD om året. Enkeltinvestorer bruger enlig pensionsudbetaling. Formlen resulterer i dette tilfælde i en intern rente på 1,20 %.

Hvad betyder denne IRR på 1,2%? Det betyder, at hvis du levede til en alder af 86 år, så skulle du generere et afkast på 1,2 % på dit engangsbeløb hvert år for at matche, hvad din pension ville betale i løbet af den samme periode.

For at se IRR ved forskellige forventede levetider, prøv at skrive formlen i kolonne D i forskellige rækker. Vær sikker på, at celleområdet i IRR-formlen altid starter med engangsbeløbscellen i kolonne C og slutter med den alder, du ønsker. For eksempel ville =IRR(C1:C18) være den formel, der blev brugt i en alder af 80 i kolonne D.

Jo længere du lever, jo større afkast vil din pension give - og jo højere afkast skal du selv generere med dit engangsbeløb for at matche det. Det giver mening, for du får flere penge tilbage til dig over tid med dine pensionsudbetalinger. I mit eksempel er den sande IRR lidt højere, da vi teknisk set ikke kan tage engangsbeløbet til 65, ikke 64, men den måde, vi sætter det op her, gør det nemmere for dig at se det.

To andre måder at regne på: En anden tilgang er at beregne pensionsindkomstforholdet (PIR). PIR er den årlige tilbagetrækning divideret med engangsbeløbet. En PIR større end 5 % kan være svær at replikere i en IRA.

Kend endelig break-even-punktet. Hvis du tog pensionsmuligheden, hvor lang tid ville det så tage at få det fulde engangsbeløb? I dette eksempel tager det 25.000 USD om året 20 år at få det engangsbeløb på 500.000 USD tilbage. Tyve år for en 65-årig er lang tid at vente på at få alle dine penge.

I vores eksempel, i en alder af 86, er afkastet 1,20 %. Med det lave afkast vil jeg hellere tage det engangsbeløb og investere i en diversificeret portefølje af aktier og obligationer. Dette er tilfældet med de fleste pensioner, jeg anmelder.

Nogle pensionister er mere konservative. Konservative investorer har muligvis ikke tillid til aktiemarkedet. Andre kan føle, at de har nok aktiver i fare med deres 401(k), og de ønsker måske ikke at tage risiko med pensionen. Disse investorer sætter en højere værdi på den årlige pensionsindkomststrøm og ønsker måske ikke at forsøge at slå pensionens IRR.

Tab af købekraft

Efter min mening ser det først godt ud i år ét at tage den traditionelle fælles- og efterladtepension, for så at miste glansen, for derefter sætter inflationen fat. Pensionsindkomsten er typisk niveau:Du mister støt købekraften over tid, efterhånden som priserne stiger. I vores eksempel er pensionsindkomsten på $25.000 i år et groft sagt kun værd $15.000 om 25 år, forudsat en inflationsrate på 2 %. Tabet af købekraft er en vigtig afvejning at forstå. Dit fremtidige jeg kan fortryde at have modtaget den årlige pensionsudbetaling, hvis den ikke holder trit med din levestandard.

På den anden side kan dit forbrug falde senere i livet. Hvis du er mindre aktiv, har du muligvis brug for mindre indkomst. (Medmindre en alvorlig helbredsbegivenhed som langtidspleje er nødvendig, hvilket er en stor udgift.) Hvis du har andre aktiver, der vokser på aktiemarkedet, kan det kompensere for tabet i pensionskøbekraft, hjælper det også. Nogle pensioner giver inflationskorrigeret indkomst, som er meget værdifuld.

Ingen adgang til rektor

Hvis du vælger at tage pensionsindkomsten, kan du ikke tage flere eller færre penge i et givet år. Hvis du tager engangsbeløbet, kan du. Hvis du vælger at tage det engangsbeløb, kan du springe over en hævning eller tage mere ud til en ferie eller en nødsituation. Du har mere kontrol over et engangsbeløb.

Selvfølgelig kan mere kontrol betyde flere problemer. Vil du bruge det engangsbeløb til at købe en båd, en overdådig ferie hvert år, eller simpelthen bruge det alt for tidligt? Som Shakespeare skrev:"Vær sand til dit eget jeg." Du skal være ærlig over for dig selv. Brugere kan være bedre stillet til at tage pensionen eller købe en livrente med engangsbeløbet, hvis det hjælper med månedlig budgettering. En finansiel rådgiver kan også hjælpe. At have et armslængdeforhold til dine penge kan være alt hvad du behøver for at forhindre dig i at bruge det engangsbeløb som en hæveautomat.

Ingen arv

Den endelige afvejning er, hvor meget værdsætter du ved at overlade pensionsformuen til din familie? De fleste pensionister, jeg taler med, synes, det er vigtigt, men det er ikke den eneste drivkraft i deres beslutningstagning. Alligevel er næsten alle, jeg taler med, enige om, at det er en tragedie, hvis mor og far passerer på samme tid i det legendariske flystyrt tre år inde i pensioneringen, hvilket ikke efterlader børnene noget, fordi pensionsindkomsten stopper. I det mindste med at flytte det engangsbeløb til en IRA, kan dine børn arve saldoen.

En anden løsning er pensionsmaksimering. Pensionsmaksimering er at købe en livsforsikring med den straight-life pensionsudbetaling. Den straight-life pensionsudbetaling giver størst indkomst, men indkomsten stopper ved dødsfald. Pensionsmaksimering bruger de ekstra betalinger fra straight-life pensionen til at købe livsforsikring. Livsforsikringens dødsfald "erstatter" den tabte pensionsindkomst ved dødsfald. Regnestykket fungerer bedst for dem, der er yngre og raske, fordi livsforsikringspriserne er baseret på alder og helbredshistorie.

Pensionsindkomst har fordele - misforstå mig ikke. Undersøgelser har vist, at pensionister, der har en garanteret indtægtskilde i pension, rapporterer mindre bekymringer og større pensionstilfredshed. Du skal dog forstå matematikken i figur 1 og de afvejninger, der er anført ovenfor, for at træffe en klog beslutning.

Det afhænger virkelig af din situation og pensionstallene. Figur 2 er en nyttig måde at komme i gang på:

Skriv en ring om ét element i kolonne A eller B, der identificerer dig.

Kolonne A

Kolonne B

Jeg værdsætter adgang til rektor

Jeg værdsætter indkomstsikkerhed

Jeg vil overlade noget til børnene

Børnene har det godt, eller også får de nok andre steder.

Jeg værdsætter den potentielle vækst på IRA, idet jeg forstår, at der kan opstå tab undervejs.

Jeg er ikke ok med at tage risiko i pension. Det gør mig utilpas at se min kontosaldo falde.

Jeg værdsætter evnen til at tage mere indtægt i gode år på aktiemarkedet, velvidende at jeg burde tage mindre, hvis kontoen falder.

Jeg værdsætter garanteret indkomst, uanset hvad aktie- og obligationsmarkederne gør.

Pensionen er et lille beløb i forhold til min nettoformue.

Pensionen er alt, hvad jeg har.

Jeg har andre kilder til pålidelig indkomst (husleje, royalties, ægtefællepension)

Jeg har ingen eller meget lidt garanteret indkomst på pension.

Jeg er generelt okay med at tage risiko, velvidende at jeg kan blive belønnet.

Jeg er så konservativ investor, som de kommer!

Hvis du kredsede mere i kolonne B end kolonne A, værdisætter du pensionsindkomsten frem for at investere engangsbeløbet. Det er OK, der er ingen rigtig eller forkert beslutning, dette er et personligt valg! Hvis du kredsede mere i kolonne A, så er du tryg ved risiko og har sandsynligvis allerede en diversificeret portefølje på aktiemarkedet. Kolonne A-folk bør overveje at vælge muligheden for engangsbeløb og opbygge en investeringsportefølje, der forhåbentlig vil overleve dem.

Hvis du er et sted mellem kolonne A og kolonne B, vil du måske vurdere at bruge det engangsbeløb til at købe en livrente i en IRA. Visse livrenter giver en stabil månedlig indkomststrøm, der kan afspejle pensionsudbetalingen, men stadig give adgang til hovedstolen. Det er en win-win for dem, der værdsætter garanteret indkomst, men stadig ønsker at overlade balancen til børnene. Der er meget mere at overveje, om en annuitetsstrategi er den rigtige for dig. Jeg opfordrer dig til at tale med en kvalificeret, uafhængig finansiel planlægger.

Beslutningen om, hvordan man tager pension - lige liv, fælles udbetaling eller engangsbeløb - er ikke let. Hver pension er, ligesom hver persons situation, unik. Og det valg, du træffer, sidder du fast med. Det er uigenkaldeligt og påvirker din pension og din ægtefælles. Intet pres!

I betragtning af beslutningens vægt kræver beslutningen om, hvorvidt man skal tage pension eller et engangsbeløb, efter min mening en omhyggelig og grundig analyse af de forskellige afvejninger, risici og muligheder. Jeg foreslår, at du søger vejledning fra en uafhængig finansiel rådgiver, som har tillidsansvar over for dig og har erfaring på dette område. Ring til mig, hvis du har brug for mig.

For hjælp til at analysere dine pensionsmuligheder send mig en e-mail eller abonner på min blog for mere indsigt i pensionsplanlægning.