Finansielle rådgivere kan være en stor ressource til at hjælpe folk med at nå deres økonomiske mål, uanset om de sparer op til at købe et hus eller forbereder sig på pension. I nogle byer i hele USA er der unge befolkninger, som har høj indtjening efter boligudgifter, som kan drage fordel af professionel økonomisk rådgivning. Nedenfor ser vi på disse og andre faktorer for at rangere de byer, der er bedst placeret til økonomisk rådgivning.

For at rangere de byer, der er bedst placeret til at få mest muligt ud af personlig økonomisk rådgivning, har vi set på data om fire faktorer. Vi så på beboernes medianalder, middelindkomst efter bolig, procent af husstande, der tjener mere end $75.000 og procent af husstande, der tjener over $75.000 og også er boligomkostningsbebyrdede. Tjek vores data og metodologi for at se, hvor vi har fået vores data, og hvordan vi sammensætter dem for at skabe vores placeringer.

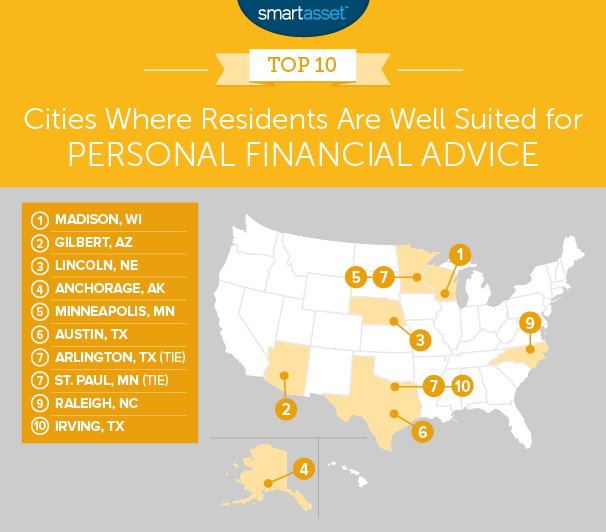

1. Madison, Wisconsin

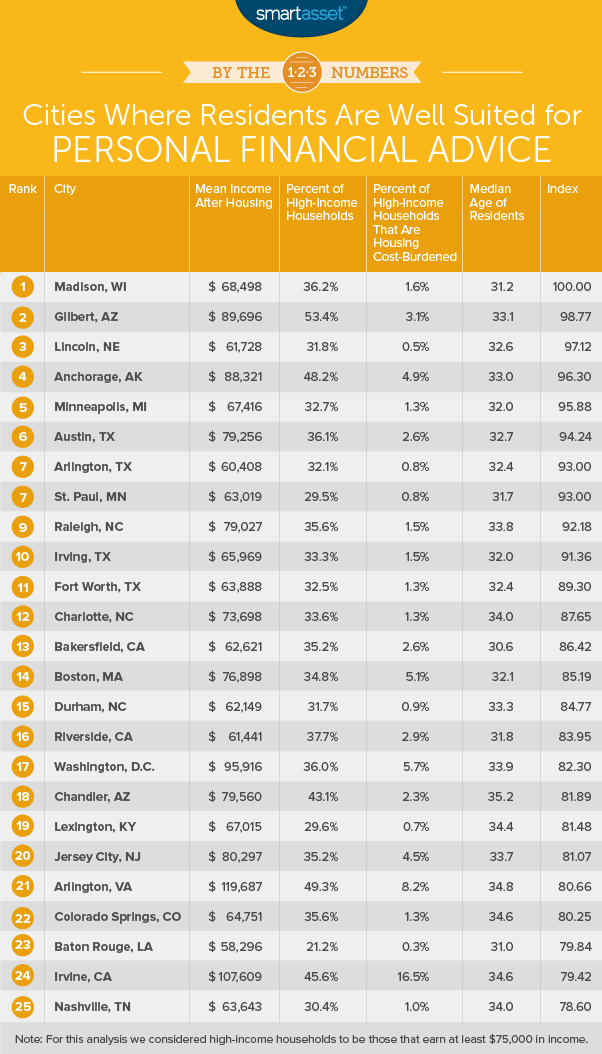

Madison er rangeret som nr. 1 i denne undersøgelse. Det er en forholdsvis ung by med en ret høj indkomst. Medianalderen i denne by er 31, hvilket gør den til den ottende-yngste by målt i befolkning i vores analyse.

Samtidig har disse unge beboere gjort det godt for sig selv, indkomstmæssigt. Over en tredjedel af husstandene i denne by tager mere end $75.000 hjem om året. Dette efterlader indbyggere i Madison i en god position til at investere i deres fremtid, som kan maksimeres ved hjælp af professionel økonomisk rådgivning.

2. Gilbert, Arizona

Gilbert, en by i Phoenix metroområde, indtager den anden plads. Det er en af de mindste byer målt i indbyggertal i vores analyse med kun 237.000 indbyggere. Vores data tyder på, at Gilbert-beboere er godt placeret til at modtage økonomisk rådgivning, fordi over halvdelen af alle husstande tjener mere end $75.000 om året. Faktisk har ingen anden by en højere andel af husstande, der tjener over $75.000.

En grund til, at Gilbert falder bagud i forhold til Madison i vores rangering, er, at Gilbert-husholdninger generelt har en tendens til at bruge lidt mere på boliger. Omkring 3,1 % af husstandene i Gilbert, der tjener over 75.000 USD om året, er belastede med boligudgifter.

3. Lincoln, Nebraska

Nebraskas hovedstad indtager tredjepladsen. Dette er en ret ung by med en gennemsnitsalder på 32,6 år. Knap 32 % af husstandene tjener mere end 75.000 USD, hvilket er et lidt højere tal end gennemsnittet.

Disse husstande gør også et godt stykke arbejde med at styre deres budgetter, især når det kommer til boligudgifter. Mindre end 1 % af husstandene i Lincoln, der tjener over 75.000 USD, bruger over 30 % af deres indkomst på bolig.

4. Anchorage, Alaska

Den gennemsnitlige husstandsindkomst i denne by er $105.000, og medianhuset koster $1.506 om måneden. Det efterlader den gennemsnitlige Anchorage-husstand med $88.321 efter boligudgifter. For denne metric er denne by blandt de 15 bedste.

I Anchorage har lidt over 48% af husstandene en indkomst over $75.000 om året, en top 10-rate. Med disse målinger kombineret er mange Anchorage-husholdninger et godt sted at foretage langsigtede investeringer, uanset om det er i en 401(k) eller aktiemarkedet, og personlige finansielle rådgivere kan hjælpe med disse beslutninger.

5. Minneapolis, Minnesota

Minnesotas største by kommer på femtepladsen. Denne by rangerede i den øverste halvdel i hver metrik, vi sporede. Den gennemsnitlige husstand har $67.400 efter at have betalt for bolig. Af de husstande i Minneapolis, der tager hjem over 75.000 USD om året, bruger kun 1,3 % over 30 % af deres indkomst på bolig.

Det er gode nyheder for deres investeringsmuligheder og for finansielle rådgivere i Minneapolis, der administrerer deres penge.

6. Austin, Texas

Austin-husholdninger er nogle af de højest indtjenende i vores undersøgelse. Ifølge vores data har den gennemsnitlige Austin-husstand $79.200 efter at have betalt for bolig. Omtrent 36% af husstandene her tjener over $75.000. I begge disse målinger rangerer Austin i top 20.

7. (uafgjort) Arlington, Texas

Arlington er den anden af tre byer i Texas i denne top 10. Denne by, inden for Dallas metroområde, indeholder en relativt ung befolkning. Medianalderen for beboere i Arlington er 32. Deres indkomst efter bolig er ikke så høj, som den er i nogle af de andre byer i vores top 10. Men yngre mennesker har mere tid til at spare, investere og dyrke deres penge, hvilket kan gøre op for de lavere lønninger.

Ifølge vores data har Arlington-husholdninger en gennemsnitlig indkomst på $60.400 efter at have taget højde for boligudgifter.

7. (uafgjort) St. Paul, Minnesota

Den østlige del af tvillingebyerne kommer på nummer syv. Beboere i denne by gør et godt stykke arbejde med at holde deres boligudgifter nede. Kun 0,8 % af beboerne her, der tjener over 75.000 USD, bruger over 30 % af deres indkomst på bolig. Færre penge går til boliger betyder, at husholdningerne her er et godt sted at drage fordel af personlig økonomisk rådgivning.

9. Raleigh, North Carolina

Raleigh er en anden højindtjenende by på denne liste. Den gennemsnitlige husstandsindkomst i denne by er lidt over $79.000, og omkring 35 % af husstandene tager hjem over $75.000 om året.

Et område, hvor denne by kunne forbedre sine langsigtede økonomiske udsigter, er ved at betale mindre i boliger. Ifølge vores data bruger 1,5 % af husstande, der tjener over 75.000 USD om året, over 30 % af deres indkomst på bolig. Det mål betyder, at mindre af deres indkomst kan gå til pension eller investeringer.

10. Irving, Texas

Vores liste slutter i Irving, en anden by i Dallas metroområde. Denne by har en medianalder på 32, den 12. yngste i vores undersøgelse. Det efterlader den gennemsnitlige beboer med omkring 35 års tid til at planlægge og spare op til pension. En tredjedel af husstandene tager med hjem mindst 75.000 USD om året, et tal, der burde betyde, at de fleste husstande kan gøre stor brug af personlig økonomisk rådgivning.

For at skabe denne rangering har vi set på data for de største 100 byer i landet. Vi sammenlignede dem på tværs af følgende fire metrics:

Data for alle metrics kommer fra Census Bureau's 2016 1-Year American Commuity Survey.

Først rangerede vi hver by i hver metrik. Derefter fandt vi hver bys gennemsnitlige placering. Vi tildelte score baseret på denne gennemsnitlige placering. Byen med den bedste gennemsnitlige placering fik en 100, og byen med den dårligste gennemsnitlige placering fik en 0.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected].

Fotokredit:©iStock.com/Rawpixel Ltd