Har du spørgsmål til denne undersøgelse? Send en e-mail til os eller besøg vores nyhedsrum for mere information.

Selvom det ikke ligefrem er delt på midten, falder amerikanerne dog i to næsten lige store grupper, når det kommer til pensionsopsparing. Opsparere udgør det lille flertal på 58 % af amerikanerne, hvilket efterlader 42 %, som ikke sparer i øjeblikket op til fremtiden.

Men forskellene mellem opsparere og ikke-opsparere går meget dybere end som så. Alder, indkomst, køn og civilstand har alle betydning for, hvem der sparer og hvor meget.

Resultater fra en undersøgelse fra 2016 af mere end 1.000 amerikanske voksne viser også, at selv blandt opsparere er det få, der sætter nok til side til at have råd til en virkelig sikker pension. Faktisk sparer kun én ud af 10 amerikanere 15 % eller mere af deres indkomst - det beløb, industrieksperter anbefaler, at enkeltpersoner sætter til side for at opbygge tilstrækkelige opsparinger - til pension. Den endelige rapport i en serie i fire dele baseret på undersøgelsen bestilt af Ramsey Solutions fokuserer på, hvem der sparer, hvor meget de sparer, og hvordan deres pensionsdrømme matcher virkeligheden.

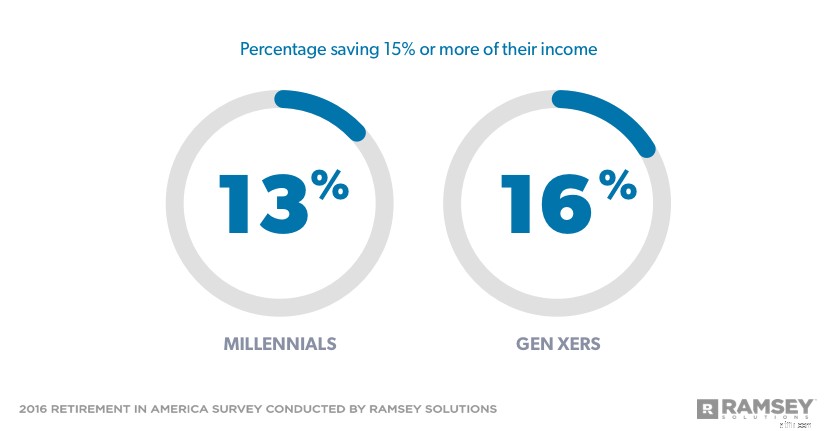

Omkring seks ud af 10 af både Millennials og Generation Xers sparer i øjeblikket op til pension. Imidlertid sparer kun 13 % af Millennials og 16 % af Gen Xere 15 % eller mere af deres indkomst til pension. De fleste af dem, der sparer, 43 % af Millennials og 39 % af Gen Xere, sparer 1-9 %.

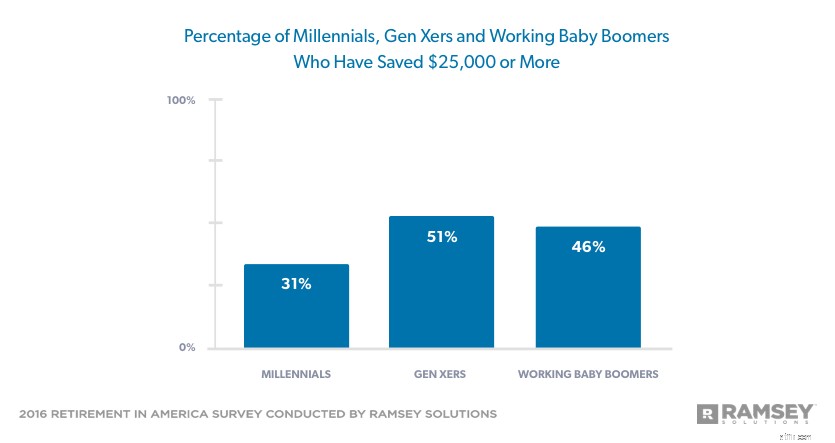

Af de Millennials, der har penge afsat til pensionering, har 42% sparet mindre end $25.000, og halvdelen af Gen Xere med opsparing har $25.000 eller mere. Men 28 % af Millennials og 20 % af Gen Xere har ingen pensionsopsparing overhovedet.

Mange Baby Boomers står allerede over for en mangel:54 % af Baby Boomers, der stadig er i arbejdsstyrken, har mindre end $25.000 opsparet til pensionering. Af den gruppe har mere end halvdelen slet ingen aldersopsparing.

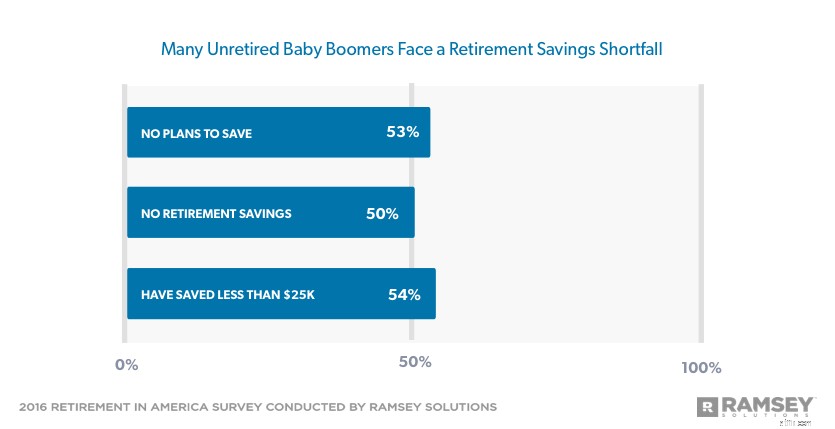

Og selvom de er inden for et par år af den traditionelle pensionsalder, forsøger kun 57 % af babyboomerne, der stadig arbejder, at opbygge deres pensionsmidler. Kun 16 % sparer 15 % eller mere af deres indkomst til pension. Cirka tre ud af 10 aflægger mindre end 10 %. Endnu mere alarmerende er det, at mere end halvdelen af de arbejdende babyboomere, der ikke i øjeblikket er ved at opbygge deres pensionsfonde, rapporterer, at de ikke har planer om at spare op til pension i fremtiden.

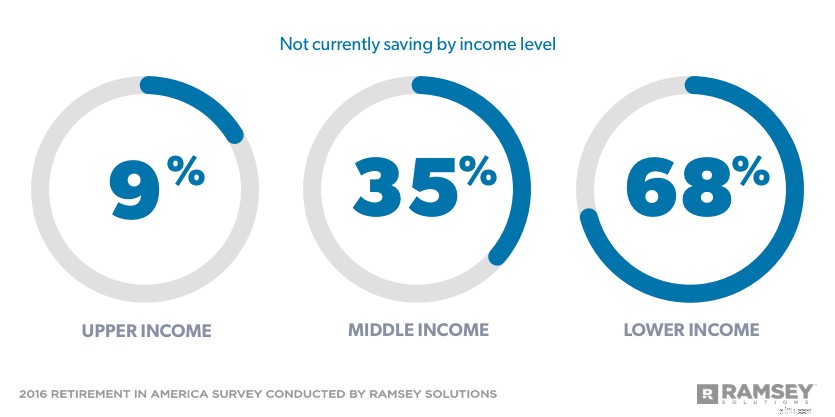

Ni ud af 10 højere indkomster sparer i øjeblikket op til pension, hvor næsten 30 % afsætter 15 % eller mere af deres indkomst. Som et resultat har mere end seks ud af 10 højindkomstarbejdere sparet mindst 50.000 USD op til pensionering, mens kun 6 % ikke har sparet noget.

Næsten to tredjedele af mellemindkomstindkomsterne sparer i øjeblikket op til pension, men kun 9 % sparer 15 % eller mere af deres indkomst. Kun 22 % har sparet mindst 50.000 USD op til pensionering, og 27 % har tomme redeæg.

Der er ingen tvivl om, at det kan være lettere at afsætte penge til pensionering på en større indkomst. Men med omhyggelig planlægning og budgettering kan folk på ethvert indkomstniveau spare op til en behagelig pension. Det vil ikke altid være nemt, men at spare penge nu er meget nemmere end at gå på pension uden penge.

Mindre end en tredjedel af lønmodtagere med lavere indkomst sparer i øjeblikket op til pension, og kun 4 % sparer 15 % eller mere af deres indkomst til pension. Kun 6 % har sparet mindst 50.000 USD op til pension, mens 64 % slet intet har sparet. Næsten fire ud af 10 lavere indkomster planlægger ikke at spare op til pension i fremtiden.

Mænd er mere tilbøjelige til at spare op til pension, og de sparer højere end kvinder. Mere end tre fjerdedele af mændene sparer i øjeblikket op til pension sammenlignet med 60 % af kvinderne. Og mens 37 % af kvinderne sparer 1-9 % af deres indkomst, sparer 36 % af mændene 10 % eller mere af deres indkomst.

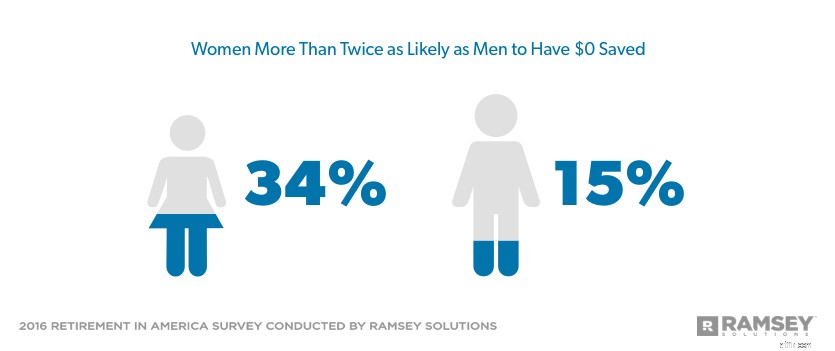

Mere end en tredjedel af kvinderne har nul pensionsopsparing, mens kun 15 % af mændene siger det samme. Cirka en tredjedel af kvinderne har sparet mere end $25.000 sammenlignet med 51% af mændene. Mænd har også næsten dobbelt så stor sandsynlighed som kvinder for at have sparet $250.000.

Færre enlige sparer op til pension end ægtepar – 49 % sammenlignet med 65 %. Omkring en tredjedel af enlige afsætter i dag 1-9 % af deres indkomst til pension, mens det samme antal ægtepar sparer 10 % eller mere. Mere end halvdelen af ægtepar har sparet mindst 25.000 dollars, mens 30 % af enlige har sparet lige så meget. Kun 18 % af ægtepar har ingen pensionsopsparing, mens en tredjedel af enlige ikke har sparet noget op til pension.

Af dem, der i øjeblikket sparer op til pension, ønsker syv ud af 10, at de sparer mere op, og ofte er de forhindringer, der forhindrer dem i at spare mere, de samme uanset alder, indkomst, køn eller civilstand.

Leveomkostninger var hovedårsagen til, at folk ikke sparer mere op til pension i alle demografiske grupper. Børns aktiviteter/behov er nummer to eller tredje for Millennials, Gen Xers, alle indkomstniveauer, gifte og enlige og forældre. Lægeudgifter er en stor økonomisk hindring for Baby Boomers (24 %), mens kreditkortgæld er et problem for mænd (25 %) og dem, der ikke har børn (21 %).

Færre gældfrie opsparere identificerede nogen forhindringer for pensionsopsparing end opsparere, der er i gæld. Kun 19 % af de gældfrie opsparere sagde, at deres største hindring var deres børns aktiviteter/behov - det mest almindelige valg. Det næstmest almindelige valg var ferier/at gå ud til middag/impulskøb, hvor kun 17 % af de gældfrie opsparere identificerede dette som en hindring for pensionsopsparing.

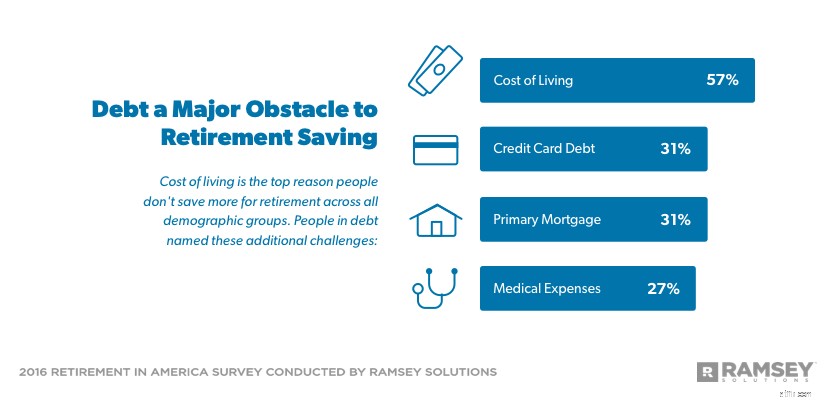

På den anden side rangerede næsten en tredjedel af opsparere, der er i gæld, kreditkortgæld (31 %) og deres primære realkreditlån (31 %) som de vigtigste årsager til, at de ikke sparer mere til pension. Lægeudgifter er nummer tre (27%).

Af dem, der ikke i øjeblikket sparer op til pension, siger 62 %, at de planlægger at spare op i fremtiden. Mens leveomkostningerne også rangerede som den vigtigste grund til, at ikke-opsparere ikke sparer nu, er mangel på planlægning også et problem. Det blev rangeret som den anden eller tredje årsag på tværs af alle demografiske grupper.

Andre grunde til, at folk ikke sparer op til pensionering:lægeudgifter til babyboomere (33 %) og lønmodtagere med lavere indkomst (29 %); kreditkortgæld for mellemindkomster (27%), mænd (29%) og ægtepar (28%).

På trods af deres manglende personlige pensionsopsparing er ikke-opsparernes vision om deres gyldne år den samme som opsparernes. Begge grupper ønsker at tilbringe deres pensionering med deres familie og rejse for fornøjelsens skyld.

Hvordan vil de betale for disse fritidsaktiviteter? Ikke-opsparere planlægger for det meste at stole på social sikring kombineret med deres personlige opsparing/kontanter og indkomst fra fortsat arbejde. Opsparere siger, at deres pensionsindkomst vil komme fra deres 401(k)s og personlige opsparinger/kontanter, derefter Social Security.

Mærkeligt nok er ikke-opsparere faktisk lidt mindre bekymrede end opsparere om at løbe tør for penge på pension. Kun 44 % af ikke-opsparere siger, at de er bekymrede for, at de vil overleve deres penge i pension sammenlignet med 46 % af opsparere, selvom 88 % af nuværende ikke-opsparere har mindre end 25.000 USD øremærket til pensionering.

Pensionsopsparingskrisen er ikke længere i horisonten – den er her allerede. Ifølge Pew Research når 10.000 babyboomere 65 år, traditionel pensionsalder, hver dag. Men næsten halvdelen af dem, 49 %, vil gå deres gyldne år i møde med mindre end $10.000 sparet.

Det er dog muligt for yngre generationer at vende udviklingen. Gen Xere har allerede de fleste opsparinger af enhver generation, mens Millennials allerede er ved at etablere gode pensionsopsparingsvaner. Hvis de får mest muligt ud af den tid, de har, ved at øge deres opsparingssatser og etablere en solid pensionsopsparingsstrategi, kan den behagelige pension, de selv har forestillet sig, blive en realitet.

Retirement in America er en forskningsundersøgelse udført med 1.016 amerikanske voksne for at få en forståelse af holdninger, adfærd og opfattelser omkring emnet pensionering. Det nationalt repræsentative udvalg blev undersøgt mellem 26. februar og 1. marts 2016 ved hjælp af et tredjepartsforskningspanel.

Til formålet med denne undersøgelse er de forskellige generationer defineret som følger:

Baby Boomers:Født 1946-1964

Generation X:Født 1965-1979

Millennials:Født 1980-1997

Indkomstniveauer er defineret som følger:

Øvre indkomst:$75.000 eller mere

Mellemindkomst:$25.000-74.999

Lavere indkomst:$24.999 eller mindre