Har du spørgsmål til denne undersøgelse? Send en e-mail til os eller besøg vores nyhedsrum for mere information.

For 18 år siden, da de første Millennials begyndte at sive ind i arbejdsstyrken, valgte ældre generationer at se deres avancerede viden om teknologi og tendens til at udfordre status quo negativt, og betegnede gruppen som intet andet end smartphone-afhængige klynker uden arbejdsmoral.

Nu, næsten to årtier senere, kan de ældre generationer blive overrasket over at erfare, at Millennials klarer sig lige så godt, og på nogle måder bedre end de gør - i hvert fald når det kommer til pensionering.

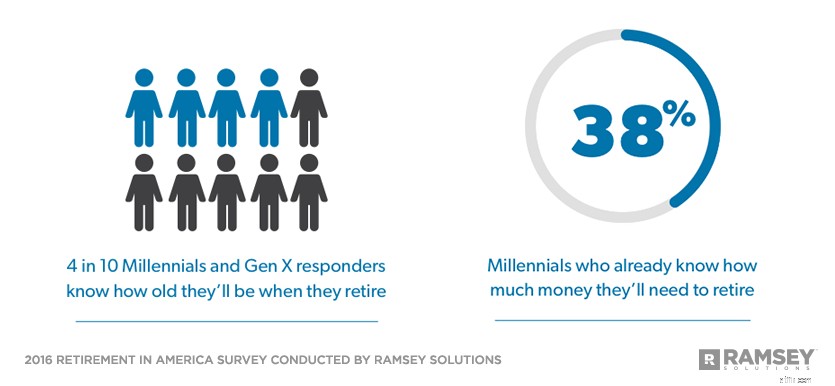

Ramsey Solutions bestilte en undersøgelse i 2016 af mere end 1.000 amerikanske voksne for at evaluere pensionstilstanden i Amerika. I den første af en serie i fire dele baseret på resultater fra undersøgelsen rapporterede 38 % af Millennials, at de allerede ved, hvor mange penge de skal bruge for at gå på pension – i det væsentlige det samme som Baby Boomers, 37 %, og Generation X, 36 % .

Og mens Baby Boomers, hvoraf mange allerede er pensionerede, er mere tilbøjelige til at være i stand til at bestemme deres pensionsalder, er Millennials og Gen Xers på samme side, hvor fire ud af 10 siger, at de ved, hvor gamle de vil være, når de går på pension .

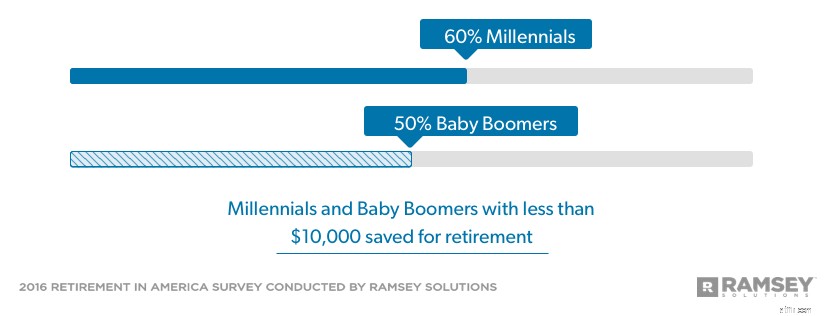

Selvom Millennials har haft mindre end 20 år til at opbygge deres pensionsformue, er de ikke så langt bagefter mange af dem, der er tættest på pension. Næsten 60 % af Millennials har mindre end $10.000 opsparet til pensionering, men omkring halvdelen af Baby Boomers er i samme båd, på trods af at denne generation har haft så meget som et halvt århundrede til at spare op til deres pensionering.

Mange babyboomere kommer til at få en hård tid på pension. På den anden side viser forskningen også, at Millennials indstiller sig på at have et langt mere positivt pensionsudsigt. De er allerede ved at etablere sparevaner, der kan forhindre dem i at følge i ældre generationers fodspor.

Ved at fokusere på pensionering nu kan Millennials drage fordel af deres mest magtfulde pensionsopbygningsallierede – tid.

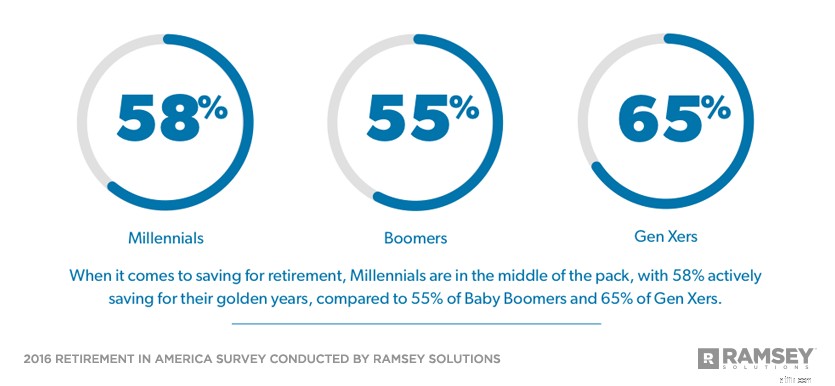

Af de 58 % af Millennials, der aktivt sparer op til pension, begyndte de at spare op i en gennemsnitsalder på 23. En anden tredjedel siger, at de vil begynde at spare op til pension ved en gennemsnitsalder på 33. Da Millennials forventer at gå på pension mellem 60 år og 65, hvilket efterlader mindst tre årtiers rigdomsopbygning foran dem.

En 25-årig, der allerede har formået at spare $10.000, kunne opbygge en pension på $200.000, når hun er 65 år, uden at spare endnu en skilling takket være styrken ved at skabe vækst. Men en pension på $200.000 ville være ret sparsomt selv efter nutidens standarder, og det vil have langt mindre købekraft i 2056.

Af alle de generationer, der i øjeblikket er i arbejdsstyrken, har Millennials den bedste chance for at opnå en sikker pensionering.

Det betyder, at en tidlig start kun er begyndelsen. Millennials bliver nødt til at forpligte sig til at spare mere og holde fast i denne forpligtelse gennem hele deres karriere, et faktum, som mange af dem er begyndt at forlige sig med. Syv ud af 10 siger, at de ville ønske, at de allerede investerede mere, mens næsten otte ud af 10 siger, at de planlægger at spare mere i fremtiden.

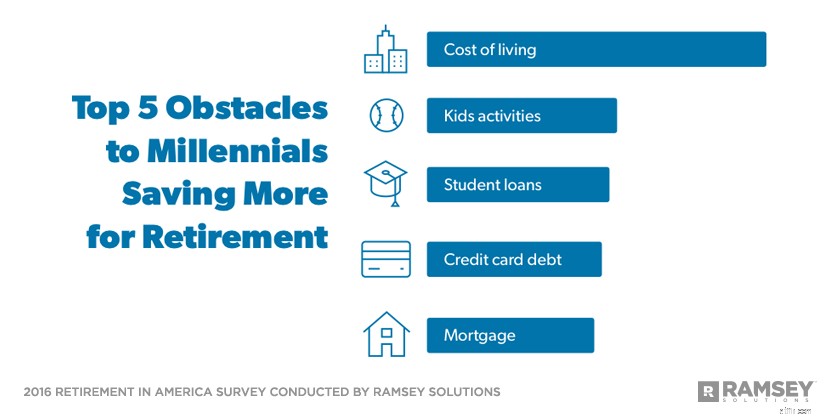

Hvad forhindrer Millennials i at spare så meget op, som de ønsker til pension i dag? To ord:liv og gæld.

Ifølge Millennials er leveomkostningerne og omkostningerne ved at opfylde deres børns økonomiske behov deres største hindringer for at spare mere op til pension. Studielån, kreditkortgæld og realkreditgæld runder top fem.

Med undtagelse af studielån er det de samme udgifter, der har holdt Baby Boomers og Gen Xers fra at spare så meget op, som de har brug for til pensionering. Millennials kan godt lide at ryste op i tingene, og hvis de vil ryste op i pensionslandskabet i Amerika, bliver de nødt til at føre en meget anderledes livsstil end generationerne før dem.

For at gøre det skal Millennials fokusere på at fjerne deres studielån og kreditkortgæld og, med undtagelse af et beskedent realkreditlån, forpligte sig til at leve gældfrit. Alle de penge, de betaler på deres gæld, kan gøre en enorm forskel i deres pensionsopsparing.

Af de Millennials, der aktivt sparer op, sætter 39% op til 9% af deres indkomst til pension - $5.000 af den gennemsnitlige årlige Millennial-husstandsindkomst på $55.200. Tredive års investering i den takt ville resultere i cirka 600.000 USD i pensionsopsparing.** Selvom det ikke er en dårlig start, og det ville sætte Millennials foran andre generationer, bliver de nødt til at øge det beløb, de afsætter for at få en virkelig sikker pensionering.

Undersøgelsen fandt, at den gennemsnitlige Millennial-gældsbelastning er $30.580. Hvis Millennials fokuserer på at slippe af med byrden af månedlige gældsbetalinger, kan de øge deres opsparing til de anbefalede 15 % af deres indkomst og stå over for pensionering med mere end $1 million.***

Alle de penge, du betaler på din gæld, kan gøre en enorm forskel i din pensionsopsparing

En anden kendsgerning til Millennials fordel er, at de forventer at være fuldt ud ansvarlige for deres egen pensionssikkerhed. Kun 18 % forventer, at en pension vil give nogen del af deres pensionsindkomst, og kun én ud af fem er "meget overbevist om", at social sikring vil være tilgængelig, når de går på pension.

Mens mere end halvdelen af Baby Boomers forventer, at social sikring udgør hele eller det meste af deres pensionsindkomst, har kun 28% af Millennials den samme tro. Og selvom næsten to tredjedele af alle de adspurgte forventer, at social sikring er deres vigtigste kilde til pensionsindkomst (64 %), rangerer Millennials socialsikring som en fjern tredjedel (44 %), og vælger i stedet at stole på deres egen opsparing gennem en 401( k) (58%) og personlig opsparing/kontanter (54%).

Som en gruppe føler Millennials, som om de vil være i stand til at nå deres pensionsmål. Mere end tre fjerdedele siger, at de er "noget" eller "meget sikre på", at de vil have penge nok til pensionering. Kun 64 % af de adspurgte har det generelt på samme måde.

Det er opmuntrende at se mange Millennials spare op til pension, men der er stadig mange, der har brug for at tage skridt til at spare.

Millennials har en stor chance for at opnå en sikker pension, men de er nødt til at udnytte det momentum, slippe af med deres gæld og øge det beløb, de sætter på pension nu. Ved at gøre disse ting kan de få den slags fremtid, de altid har drømt om at leve.

Retirement in America er en forskningsundersøgelse udført med 1.016 amerikanske voksne for at få en forståelse af holdninger, adfærd og opfattelser omkring emnerne pension. Det nationalt repræsentative udvalg blev undersøgt mellem 26. februar og 1. marts 2016 ved hjælp af et tredjepartsforskningspanel.

Til formålet med denne undersøgelse er de forskellige generationer defineret som følger:

Baby Boomers:født 1946–1964

Gen Xers:født 1965–1979

Millennials:født 1980–1997