Din pensionsordning på arbejdspladsen - en 401(k) for de fleste af os - er grundlaget for en solid pensionsordning. Alene arbejdsgivermatchet betyder, at du får et øjeblikkeligt 100% afkast på i det mindste en del af de penge, du lægger i din 401(k). Det er derfor Dave anbefaler, at du starter din pensionsinvestering med din 401(k) ved at investere nok til at modtage det fulde arbejdsgivermatch.

Men det er ikke alt. Din 401(k) har også nogle skattefordele:

Alt det er fantastisk, men det vil ikke være nok for de fleste. Når du får det fulde arbejdsgivermatch på din 401(k), er dit næste skridt at investere i en Roth IRA, som har flere positive sider af sig selv.

Din 401(k)'s skatteudskydelse virker til din fordel, mens du investerer, men når du går på pension, skal du betale skat af de penge, du hæver. Du vil dog finansiere din Roth IRA med penge efter skat, og den vokser også skattefrit. Det betyder, at du ikke skal betale skat af de penge, du hæver fra din Roth IRA, når du går på pension.

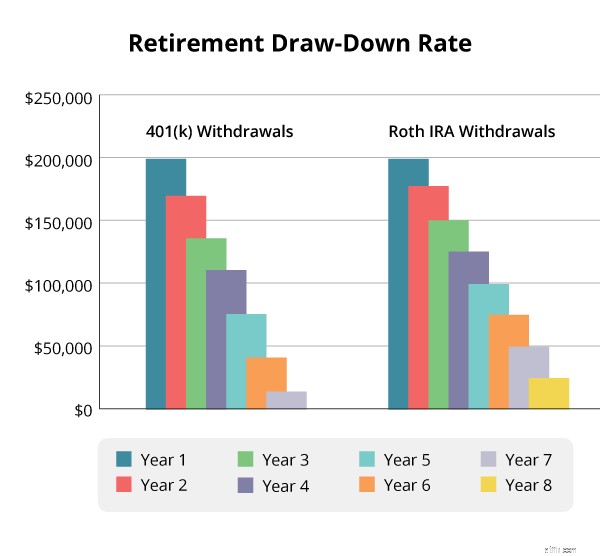

Her er et eksempel på, hvordan skatter kan begrænse levetiden på din pensionskonto. Sig, at din 401(k) og din Roth IRA begge har $200.000 saldi. Du hæver $25.000 fra hver for en $50.000 årlig indkomst i pension. Vi antager, at din indkomst placerer dig i skatteklassen på 25 %, og for at lette beregningen antager vi heller ingen yderligere vækst, efter du går på pension.

Du bliver faktisk nødt til at hæve $31.250 fra din 401(k) for at dække dine skatter og stadig give dig den indkomst, du har brug for. Ved år seks ville du kun have $12.500 tilbage i din 401(k). Din Roth IRA ville på den anden side holde ud indtil år otte.

Alle jer uber-nørder derude trækker sikkert håret ud over, hvor forenklet denne beregning er, men vi behøver ikke at blive supertekniske for at få dette punkt igennem:Skatter vil have en effekt på, hvor længe din rede er. æg vil holde. Det gør en skattefri Roth IRA til et must-have for en sikker pensionering.

Mens din 401(k) plan tilbyder et begrænset udvalg af investeringsforeninger, kan du vælge en af de tusindvis af eksisterende investeringsforeninger til din Roth IRA. Det betyder, at du kan vælge det bedste af de bedste vækstaktiefonde for at opbygge, hvad investeringseksperterne kalder en "veldiversificeret portefølje" for at dyrke dit pensionsredeæg.

Det lyder måske ikke som en stor sag, men investeringsundersøgelser har vist, at bortset fra at øge det beløb, du investerer til pensionering, har valg af en afbalanceret blanding af midler den største indflydelse på, hvor meget din pensionskonto vil vokse - op til 38 % i én undersøgelse. Din Roth IRA giver dig frihed til at vælge den samme balancerede blanding, som Dave bruger til sin pensionering:25 % vækst, 25 % aggressiv vækst, 25 % vækst og indkomst og 25 % international.

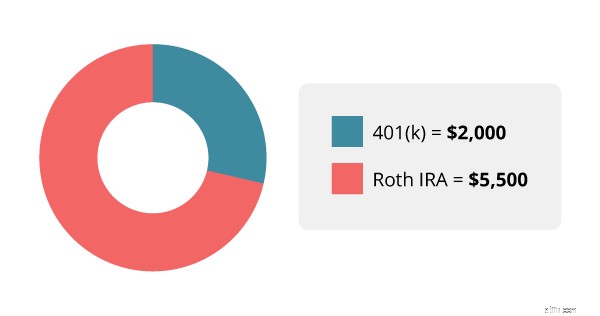

Det er ikke kompliceret at investere i to pensionskonti. Du skal bare lave noget hurtigt regnestykke. Dit første mål i Baby Step 4 er at investere 15 % af din indkomst til pension. Det er $ 7.500 for den gennemsnitlige $ 50.000 årlige indkomst. Hvis din arbejdsgiver matcher bidrag op til 4% af din løn, bidrager du med $2.000 til din 401(k). De resterende $5.500 vil gå til din Roth IRA.

Nogle hvad hvis:

Din næste udfordring er at få din Roth IRA og din 401(k) til at spille godt sammen. De investeringer, du vælger for hver konto, bør komplementere hinanden og arbejde sammen for at hjælpe dig med at få mest muligt ud af aktiemarkedets vækst og samtidig begrænse din risiko.

En erfaren investeringsprofessionel kan vise dig, hvordan du opnår dette mål og besvare eventuelle spørgsmål, du har om dine pensionskonti. Ved at vise din professionelle hele dit pensionsbillede, kan du finde ud af, om du er på vej til at nå dit pensionsopsparingsmål, og hvad du kan gøre for at gøre dine udsigter endnu lysere.

Ikke sikker på, hvor du skal starte? Prøv denne gratis og nemme måde at finde en professionel, der investerer i dit område.

Hvad skal du gøre, når du har arbejdsgiveraktier i din pensionsordning

Hårdt ramt af orkanen? At trykke på din 401(k) er muligvis ikke en god idé

Er du vokset ud af din økonomiske fagmand?

3 forbrugsstrategier til din pension

Et volatilt marked kan flytte din pensionsdato tilbage – men fortvivl ikke