Vi taler med mennesker hver dag, der ønsker at bygge rigdom til fremtiden. Og et af de bedste råd, vi kan give, er dette:Din arbejdsplads 401(k) er grundlaget for en solid pensionsordning.

Er det det mest spændende investeringstip derude? Ikke rigtig. Men ved du hvad er spændende? At blive millionær! Ifølge The National Study of Millionaires 8 ud af 10 millionærer sagde, at deres 401(k) var deres vigtigste rigdomsopbygningsværktøj. Det er der en grund til!

Her er grunden til, at en traditionel 401(k) er et godt sted at starte din pensionsopsparing:

Men hold op:401(k)s har nogle mangler. For det første har du et begrænset antal investeringsforeninger at vælge imellem, hvilket kan forhindre dig i at investere i højtydende fonde.

For det andet er din 401(k)'s skatteudskudte vækst et tveægget sværd. Mens det virker til din fordel, mens du sparer i dag , det betyder, at du skylder skat af de penge, du hæver fra din 401(k) i pension i morgen – medmindre din arbejdsgiver tilbyder en Roth 401(k), som vi kommer til om et øjeblik.

Det er derfor, du normalt har brug for mere end blot en traditionel 401(k), hvis du vil have en sikker pension. Så hvor kan du ellers sætte dine hårdt tjente investeringskroner på arbejde? Vi er glade for, at du spurgte! Det er tid til at møde Roth IRA.

Næsten tre fjerdedele (74 %) af de millionærer, vi talte med, sagde også, at de investerede udenfor af deres pensionsordning på arbejdspladsen. 2 Det er ikke enten/eller – det er begge dele! Og når det kommer til at investere ud over dine 401(k), er det bedste værktøj, du kan bruge, en Roth IRA.

Roth IRA er smørret til 401(k)'s popcorn - de passer bare bedre sammen! Her er grunden til, at en Roth IRA er det perfekte valg til at gå sammen med din 401(k):

Disse kan virke som små detaljer, men de kan gøre en stor forskel i størrelsen af dit redeæg over tid.

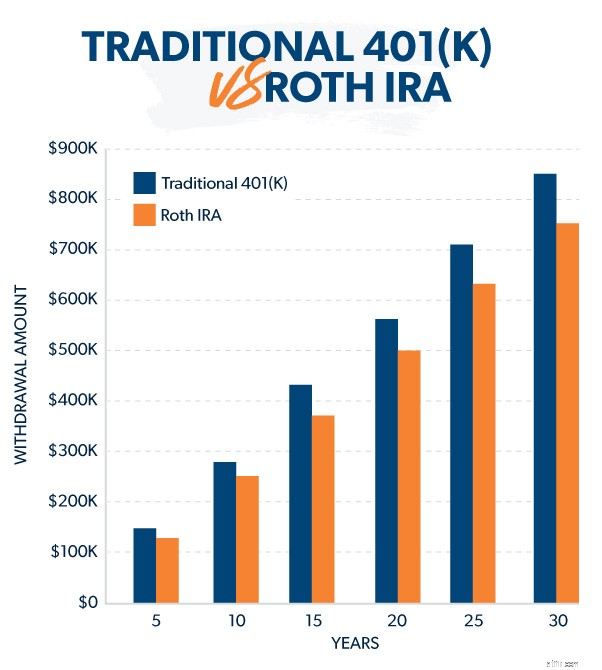

Når du går på pension, vil de penge, du har sparet i din Roth IRA, strække sig længere end din 401(k) opsparing af én stor grund – skatter!

Hvor meget kan skatter reducere levetiden på din pensionskonto? Lad os sige, at du har en 401(k) og en Roth IRA, og du ønsker at hæve $25.000 fra hver konto, så du kan have en $50.000 årlig indkomst i pension.

På Roth IRA-siden kan du udtage $25.000 fra din konto hvert år og ikke skylde nogen skat på det. Intet problem der! Og da de fleste Roth IRA-udbetalinger i pension ikke tæller som skattepligtig indkomst, lægger det lidt mindre stress på dig, når først skattesæsonen ruller rundt.

Men din 401(k) opsparing er en anden historie. Disse tilbagetrækninger vil tæller som skattepligtig indkomst. Og hvis din pensionsindkomst placerer dig i skatteklassen på 12 %, betyder det, at du faktisk skal hæve omkring 28.200 USD fra din 401(k) hvert år for at dække dine skatter og stadig få den indkomst, du har brug for.

Selvom en ekstra $3.000 måske ikke virker af meget, begynder disse tal at tømmes over tid! I dette scenarie ville du ende med at trække næsten $100.000 mere ud af din 401(k) end din Roth IRA for at opretholde denne indkomst i løbet af en 30-årig pension. Det er meget af dej.

Pointen her er, at de skatter, du skylder på din traditionelle 401(k) opsparing i pension, lægger endnu mere pres på dine investeringer for at yde bedre og give højere afkast. I mellemtiden tager pensionsopsparinger på Roth-konti skatter helt ud af ligningen.

Det er et ret klart valg:Udnyt Roth IRA'er - og Roth 401(k)s -når som helst og hvor som helst du kan!

Selvom din 401(k)-plan måske ikke har mange investeringsforeninger at vælge imellem, kan du vælge en af de tusindvis af eksisterende investeringsforeninger til din Roth IRA. Hvordan ved du, hvilke fonde der passer til din portefølje? Arbejd med en investeringsekspert, du stoler på, for at hjælpe dig med at afveje fordele og ulemper ved forskellige fondsmuligheder.

Med tusindvis af fonde at vælge imellem, kan du vælge investeringsfonde med gode vækstaktier til at opbygge, hvad investeringseksperterne kalder en "veldiversificeret portefølje" for at dyrke dit pensionsredeæg.

Det lyder måske som kedeligt investeringssprog, men bortset fra at øge det beløb, du investerer til pension, er det nok det bedste, du kan gøre med din pensionsopsparing, at sprede dine investeringer ved at vælge en afbalanceret blanding af investeringsforeninger.

En Roth IRA giver dig frihed til at vælge en afbalanceret blanding af gensidige fonde til pensionering. Du bør dele din portefølje ligeligt mellem disse fire typer af investeringsforeninger:vækst, aggressiv vækst, vækst og indkomst og international.

Når du investerer i din arbejdsplads 401(k) og en Roth IRA, kombinerer du kampens kraft på din arbejdsplads 401(k) med de skattefrie hævninger og fleksible fondsmuligheder fra en Roth IRA. Det er en vindende kombination!

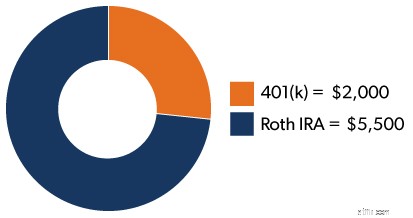

Det er ikke kompliceret at investere i to pensionskonti. Du skal bare lave noget hurtigt regnestykke. Når du er gældfri og har en nødkasse med 3-6 måneders udgifter, bør du investere 15 % af din bruttoindkomst til pension. Det betyder, at hvis du tjener 50.000 USD om året, bør du investere 7.500 USD i pensionsopsparing.

Hvordan deler du det mellem din 401(k) og Roth IRA? Hvis din arbejdsgiver matcher bidrag op til 4% af din løn, for eksempel, vil du bidrage med $2.000 om året til din 401(k). De resterende $5.500 ville gå til din Roth IRA. Bom. Du er færdig!

Når det kommer til din 401(k) og en Roth IRA, er der ingen grund til at vælge side! De investeringer, du vælger for begge konti, bør supplere hinanden. De bør arbejde sammen for at hjælpe dig med at få mest muligt ud af aktiemarkedets vækst og samtidig begrænse din risiko.

Ved du ikke, hvor du skal starte? SmartVestor-programmet kan forbinde dig med erfarne investeringsprofessionelle, som kan hjælpe dig med at finde ud af, om du er på vej til at opfylde dine pensionsmål, og hvad du kan gøre for at gøre dine udsigter endnu lysere.

Find din investeringsekspert i dag!