Har du nogensinde ønsket at gå tidligt på pension efter en hård uge på arbejdet? Vi har været der.

Når du bruger mere end 40 timer om ugen på en J-O-B, er det nemt at føle, at dit liv aldrig bliver dit. Men du behøver ikke vente, indtil du når 65 år for at få dine dage tilbage.

Så kan du gå på førtidspension? Med lidt hårdt arbejde og ofre kan din drøm om at trække sig tilbage til stranden være inden for din rækkevidde. Start nu, og før du ved af det, kan du sidde ved kysten!

I disse dage kan pensionering antage en række forskellige former og former. For nogle starter deres længe ventede fritidsliv som et urværk ved 65 år, mens andre ser pensionering som en chance for at forlade virksomhedens løbebånd for en målrettet stræben.

Lad os tage et kig på tre forskellige måder, hvorpå førtidspension kan fungere for dig.

Hvis du arbejder hårdt og planlægger rigtigt, du kan have friheden til at udføre arbejde, du virkelig elsker, uden at føle den økonomiske klemme! Tænk på det som semi-pensionering - en chance for at gå tidligt på pension og leve livet på dine præmisser. Sådan kan det se ud:

Du arbejder deltid i en boghandel, omgivet af duften af frisk blæk hver dag.

Du åbner den kaffebar, du altid har ønsket dig, men aldrig har haft tid til at sætte i gang.

Du tager et job hos din foretrukne nonprofitorganisation, selvom det betyder mindre løn, fordi du brænder for dens mission.

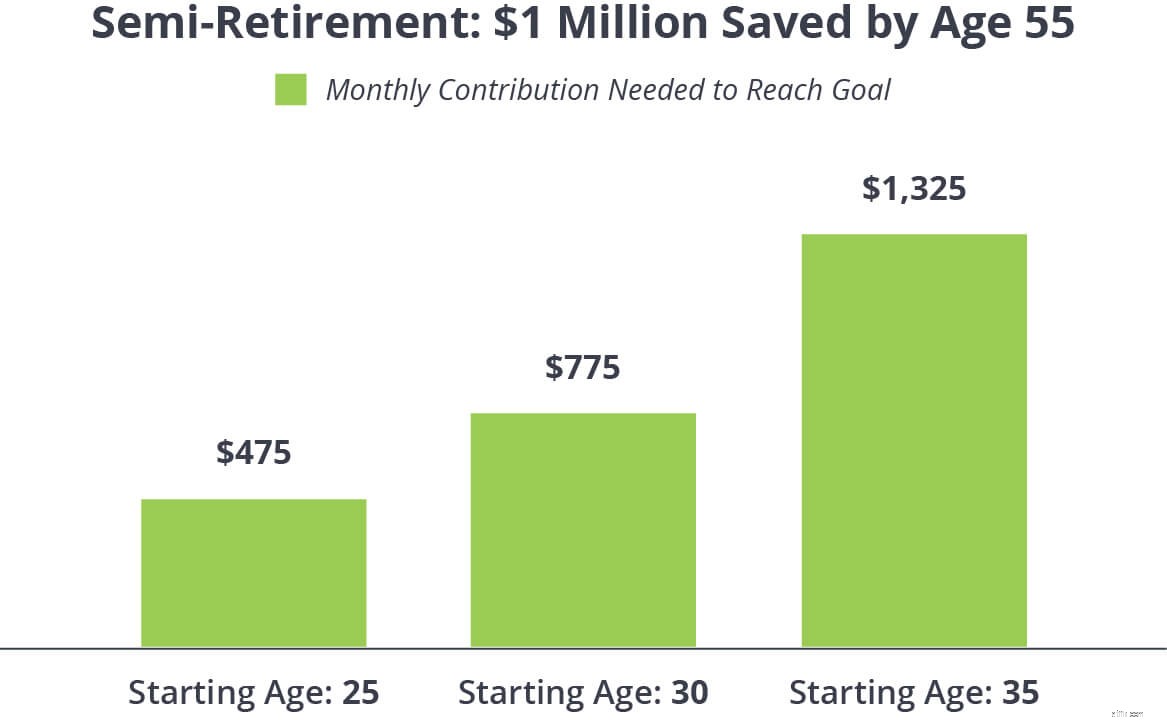

Målet er at tjene nok til at dække leveomkostninger uden at dyppe ind i din pensionskasse. På den måde kan du fortsætte med at opbygge rigdom og undgå sanktioner for tidlig tilbagetrækning.

Lad os se på, hvad det ville tage at skifte gear, droppe stivheden og følge din passion 10 år for tidligt.

Vi valgte 1 million dollars, fordi det er en flot og skinnende milepæl at sætte fokus på. Men få det her:Den seje million kan vokse til mere end 2,5 millioner dollars, når du når 65, hvis du holder hænderne fra dit redeæg indtil da. Og det er, hvis du ikke tilføjer en krone mere til din pensionskasse efter 55 år. Forestil dig den vækst, du ville se, hvis du bliver ved med at investere!

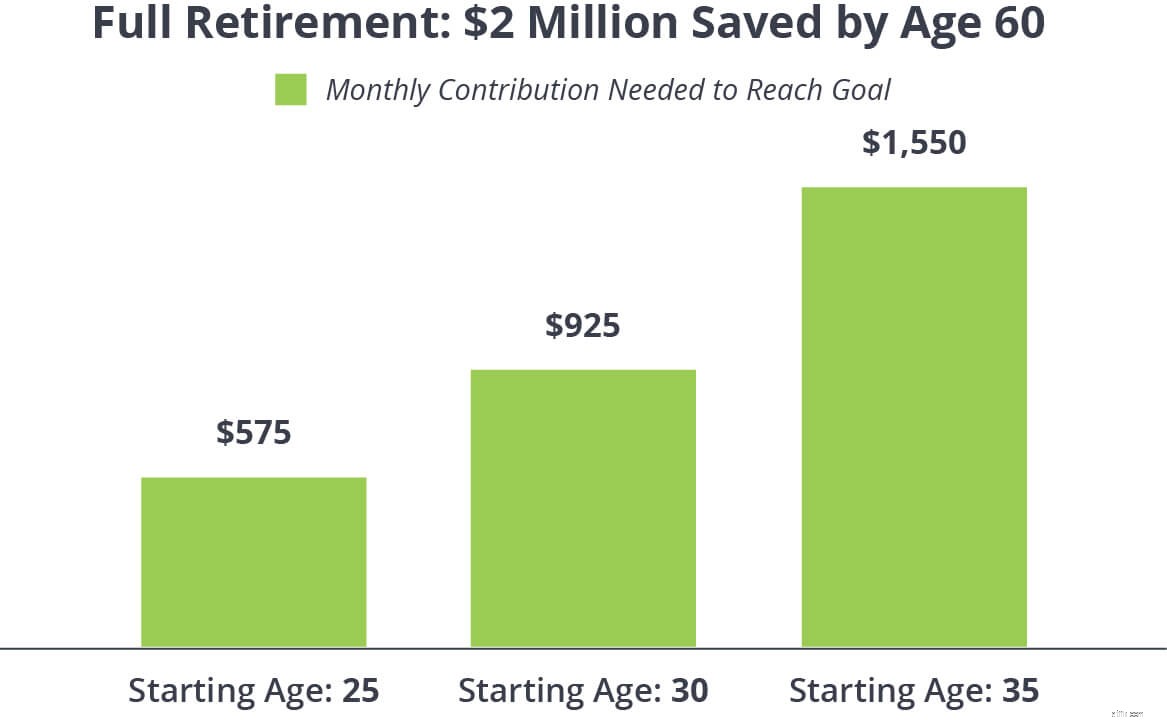

Du arbejder hårdt for dine penge og elsker tanken om at få glæde af din pensionsopsparing, mens du stadig har energi til at jagte dine store livsdrømme. Så hvad skulle der til for at du træder ud af arbejdsstyrken og ind i det gode liv i en alder af 60?

Da du vil dyppe ind i din pensionsfond fem år for tidligt, har vi øget opsparingen til $2 millioner. I dette scenarie har du fem ekstra år til at spare op til pension med fuld fart. Så det tager ikke så meget mere om måneden at gå fra $1 million til $2 millioner.

Men hvad nu, hvis du bare er træt af gnisten og gerne vil ud af arbejdsstyrken så hurtigt som muligt? Måske har du sat dig et mål om at stoppe det, når du fylder 55 år. Før du siger dit job op for altid, skal du huske på, at penge, der hæves fra dine pensionskonti før 59 1/2 år, kan blive ramt af en skat på 10 % straf. Og det er oven i enhver indkomstskat, der måske allerede er fratrukket.

Så hvis du vil gå helt på pension, når du fylder 55 år, har du en fire et halvt års bridgeperiode at tænke på— det er den tid, der går mellem, hvornår du ønsker at gå på pension, og når du kan hæve penge fra dine pensionskonti uden straf!

Du kan løse det problem ved at spare nok penge uden for dine pensionskonti til at "bro bygge bro over kløften" mellem uanset hvilken alder du ønsker at gå på pension og alder 59 1/2. Det er derfor, vi kalder det en bridge-konto!

Vi anbefaler at investere i investeringsforeninger med god vækst inden for en skattepligtig investeringskonto (som en mæglerkonto) for at dække disse bridge-år. Selvom skattepligtige investeringskonti ikke tilbyder nogen af de skattemæssige fordele ved en 401(k) eller en Roth IRA, lader de dig hæve dine penge når som helst og af enhver grund uden at skulle betale skat eller bøder til Uncle Sam. Men vær advaret om, at du sandsynligvis stadig skal betale kapitalgevinstskat af de penge, du tjener på en skattepligtig konto.

Hvis du overvejer tidlige hævninger eller åbner en bridge-konto for at hjælpe dig med at gå på tidligt pension, så tal med din investeringsekspert for at se, hvordan skatter og bøder gælder for dig. En professionel kan også vise dig, hvordan det kan påvirke dit samlede vækstpotentiale, hvis du dykker ned på dine pensionskonti hurtigere end planlagt.

De fleste mennesker vil være enige om, at tidlig pensionering giver en masse frynsegoder. Hvem ville ikke elske lidt mere hvile og afslapning i deres liv?

Men før du bestiller festgoder til din store fest, er der en sidste overvejelse at tage med i betragtning – og det kan være en stor en. Hvor mange penge giver du afkald på ved at tage foden fra gassen et par år før?

Lad os gå tilbage til vores eksempel på fuld pensionering ovenfor og antage, at du investerer 575 USD om måneden hvert år fra en alder af 25. Her er to måder, hvorpå pensionering kan spille for dig:

Træk helt på pension i en alder af 60, og du kan sidde på et 2 millioner dollars redeæg.

Fortsæt med at arbejde – og investere – i yderligere fem år, og du kan gå på pension med mere end 3 millioner dollars i en alder af 65!

Er det mere end 1 million dollar værd at gå på førtidspension? Det er et spørgsmål kun du kan svare på. Men hvis du planlægger rigtigt, er det valg dit at lave. Er det ikke det, pension skal handle om – økonomisk sikkerhed, der giver dig muligheder?

Hvis du elsker dit job og ønsker at fortsætte med at arbejde yderligere 10, 15 eller 20 år, så gør det, fordi du vil til, ikke fordi du har til. Hvis du har større planer for den anden del af dit liv, kan du forfølge dem og føle dig økonomisk sikker til at tage det store skridt.

Hvis disse eksempler ikke fungerer for dit budget – eller du har råd til at spare mere – er det okay. Husk, at investere 15 % af din husstandsindkomst til pension er altid en god tommelfingerregel. Bare vær sikker på, at du er ude af gæld med tre til seks måneders udgifter i din nødfond først.

Det er selvfølgelig ikke det eneste skridt, der vil få dig til dit mål. Sådan øger du din opsparing, så du kan gå på førtidspension.

Er førtidspension i din fremtid? Gør du alt, hvad du kan for at nå dine pensionsmål? Uanset om du er en garvet investor eller lige er begyndt, behøver du ikke finde ud af det hele på egen hånd. Få forbindelse med en SmartVestor Pro i dag, og kom på en vej til førtidspension, der passer til dig.