En college-opsparingskonto er en utrolig gave at give dine børn eller børnebørn. Det kan hjælpe dem med at opgradere fra college gældfrit, hvilket giver dem et solidt fundament til at begynde at bygge deres liv op! Så uanset om Junior er 8 uger eller 8 år gammel, så åbn en så snart du kan og begynd at sætte penge til side. Spørgsmålet er hvor skal du lægge de penge?

Kontomulighederne varierer afhængigt af din indkomst og din families behov, men i denne artikel vil vi sammenligne funktionerne i de to mest almindelige:Education Savings Account (ESA) og en 529-plan.

Men lad os først sørge for, at du forstår funktionerne i hver plan!

En 529-plan (klogt opkaldt efter dens sektion af IRS-koden) er en statsdrevet skattebegunstiget konto, der giver dig mulighed for at afsætte penge til uddannelsesudgifter. Du kan åbne en 529-plan for dit barn eller barnebarn og navngive dem som modtageren, hvilket betyder, at de blandt andet kan bruge pengene til at betale for college. En 529-plan er ikke bare en kedelig finanskonto – det er en mulighed for at ændre dit stamtræ, folkens!

Der er to grundlæggende typer af 529-planer:opsparingsplaner og forudbetalte planer.

En forudbetalt plan låser den aktuelle undervisningssats, når dit barn eller barnebarn bliver født, hvilket giver dem mulighed for at undgå den massive prisstigning på grund af inflation, når de skal på college om 18 år.

529-opsparingsplanen giver dig mulighed for at vælge en forudbestemt investeringsportefølje, som du kan bruge til at vokse penge til dit barns fremtidige uddannelsesudgifter. Du kan omfordele pengene inden for den portefølje, du vælger, men kun to gange om året.

Vi vil fokusere på opsparingsplanen i denne artikel, for i det lange løb vil du få et bedre afkast ved at investere dine penge i stedet for at fastholde en undervisningssats med den forudbetalte plan. Derudover vil staten med de fleste forudbetalte undervisningsplaner kun refundere hovedstolen (ikke nogen renter, du har tjent), hvis dit barn beslutter sig for ikke at gå på college. Og du kan ikke overføre pengene til en søskende til modtageren.

Okay, lad os dykke ned i detaljerne i 529-planen.

Onkel Sam elsker selvfølgelig med småt – så lav dit hjemmearbejde, før du vælger en plan!

Her er en sjov fakta til dig:Du behøver ikke bruge din statens 529-plan. Du kan shoppe rundt og se, om 529'ere fra andre stater har bedre investeringsmuligheder og lavere gebyrer! Vores bedste shoppingråd er at arbejde med en investeringsprofessionel, der kender disse planer bedre end nogen anden!

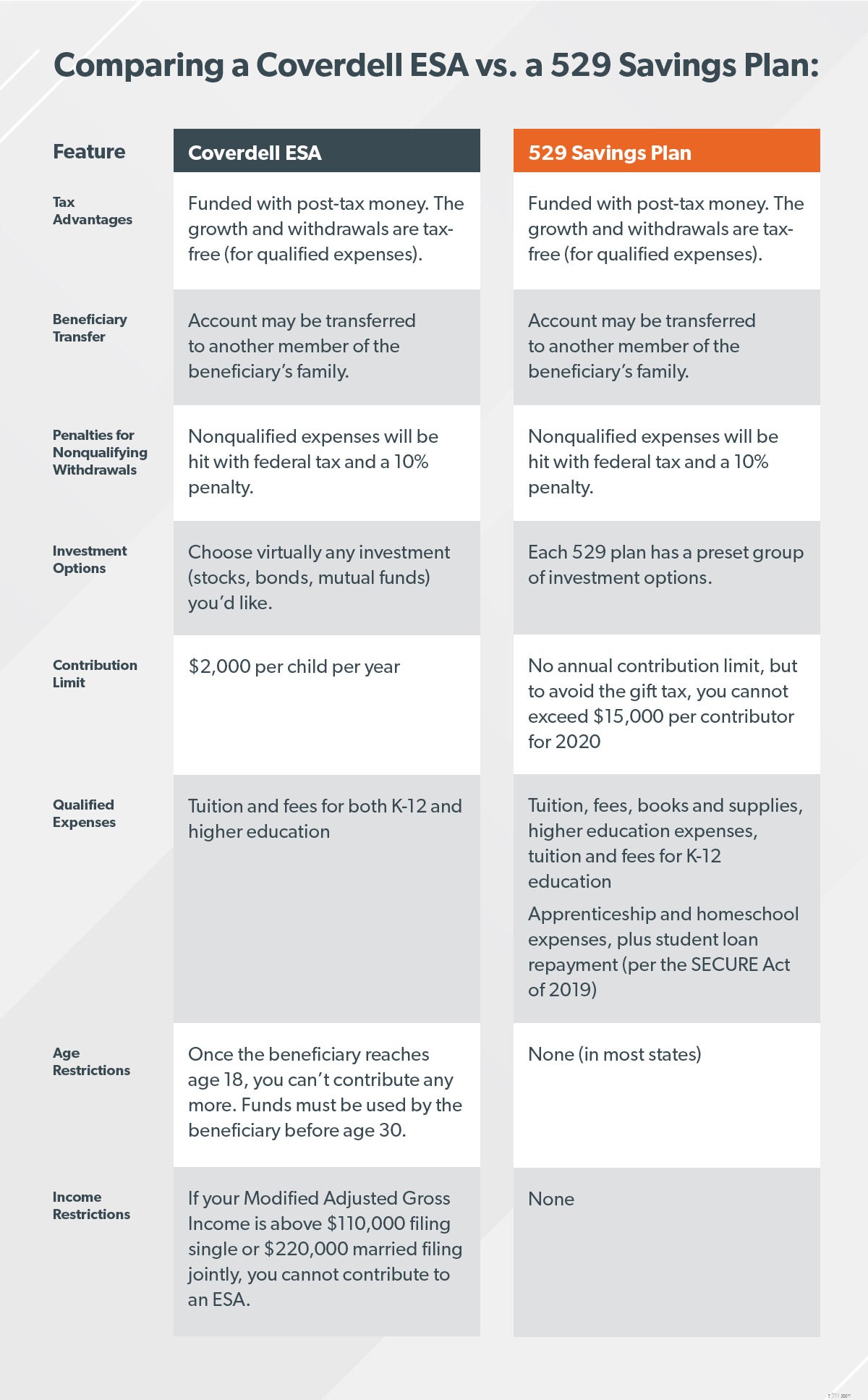

En Coverdell ESA (opkaldt efter manden i Kongressen, der pressede på for det) er en trust- eller depotkonto, der giver dig mulighed for at spare og vokse dine penge til uddannelsesformål. Det ligner meget en 529-plan, men med flere begrænsninger og to store forskelle.

For det første er bidragsgrænsen for en ESA kun $2.000 pr. barn pr. år, hvilket der stort set ikke er nogen grænse for 529 planbidrag. Og for det andet, med en ESA kan du vælge næsten hvilken som helst form for investering - aktier, obligationer og investeringsforeninger. Hør her:Vi kan godt lide denne funktion i ESA. Vi vil du har muligheder, fordi det at have muligheder giver dig mere kontrol og fleksibilitet til at vælge den afkast, du skal bruge for at nå dine mål.

Lad os få klarhed over, hvad ESA'er og 529'er har til fælles:

Både 529s og ESA'er giver dine penge mulighed for at vokse, ikke bare sidde i en kagedåse, indtil lille Suzie dimitterer og tager på college. Som vi dækkede tidligere, har ESA meget mere fleksibilitet og variation i investeringstyper. Men i slutningen af dagen giver begge dig mulighed for at drage fordel af sammensat vækst, så du overgår inflationen.

Her er en hurtig historie, der viser, hvor kraftig sammensat vækst er. I teorien kan dette scenario gælde for begge konti, men vi går sammen med ESA for at holde det enkelt. Lad os sige, at du åbner en ESA for lille Suzie, når hun bliver født. Du maxer det hvert år ($2.000), indtil hun fylder 18. Når hun er færdiguddannet, har du sat i alt $36.000 ind af dine egne penge.

Men siden du har investeret det, ikke bare at gemme det, du kommer til at ende med meget mere end det! Lad os sige, at du i gennemsnit tjente 8 % renters rente over de 18 år. Lille Suzie ender med i alt $80.893 til at betale for college! 5 Bom!

Både ESA'er og 529'er er finansieret med penge, der allerede er blevet beskattet, ligesom en Roth IRA. Det betyder, at pengene vokser skattefrit og bliver ikke beskattet, når du tager dem ud - så længe de bruges til de godkendte uddannelsesudgifter. Hvis du bruger det til en ikke-kvalificeret udgift, vil du blive ramt af føderale skatter og en straf på 10 %, uanset hvilket program du vælger. Onkel Sam vil sikre sig, at disse penge går til skolen!

Når du åbner en 529 eller en ESA, skal du navngive en modtager - det barn, som du sparer pengene til. Med begge planer kan du overføre disse penge til en person, der er relateret til den oprindelige modtager uden at betale skat af pengene. Så hvis du sparer til dine børns college, og de får fulde stipendier, kan du give pengene til et andet af dine børn.

Medmindre vi satte os ned med dig til en fuld coaching-session, er der ingen måde, vi kan fortælle dig, hvilken plan der er bedst for dig. Det afhænger af mange faktorer – inklusive din indkomst, din familiesituation og hvor du tror, dit barn er på vej hen i deres karriere.

Den nemmeste måde for os at hjælpe dig med at beslutte er at opsummere deres vigtigste ligheder og forskelle, så dig kan træffe den rigtige beslutning for dig selv!

Uanset hvad du vælger, kan du ikke gå på autopilot. Invester aldrig i noget, du ikke forstår. Hvis du gør din due diligence nu, vil dine børn eller børnebørn have dig til at takke nede ad vejen for denne virkelig utrolige gave.

Den bedste måde at forblive tilsluttet dine investeringer er at tale med en investeringsekspert – før du indbetaler en enkelt krone! De kender de særlige muligheder i din stat, herunder eventuelle skattelettelser, og de vil give dig den klarhed og selvtillid, du har brug for, ved at vælge det rigtige plan.