Hvis du rejser meget, er du sandsynligvis elskere at finde et godt tilbud på flybilletter. Men nogle gange kommer disse aftaler med strenge knyttet, ikke?

Vil du tjekke en ekstra taske ind? Det er der et gebyr for. Åh, vil du have et gangsæde? Whack! Det er et andet gebyr lige der. Nogle gange er du nødt til at hoste et par ekstra dollars op for Wi-Fi eller endda for at låne et tæppe eller pude!

Ligesom disse flyselskabsgebyrer er investeringsgebyrer også et faktum. Forskellen er, at investeringsgebyrer ikke altid er så klare som et ekstra bagagegebyr.

Mange mennesker, vi taler med, er forvirrede eller blinde af dem. Og nogle gange afholder denne forvirring folk fra at træffe gode valg om, hvad de skal investere i. Lad os fjerne forvirringen, så du kan investere med mere selvtillid.

Uanset om du køber dagligvarer eller forsøger at købe en bil, er det en omkostning at drive forretning. Og investering er ikke anderledes.

Det betyder, at når du sætter dine hårdt tjente penge i din IRA eller 401(k), kan investeringsgebyrer tage en stor del ud af disse pensionsopsparinger, hvis du ikke er opmærksom. Hele 73 % af amerikanerne ved ikke, hvor meget de betaler i 401(k) gebyrer! 1

Misforstå os ikke. Investeringsgebyrer er ikke alle dårligt. De dækker nogle vigtige omkostninger for at sikre, at dine investeringer forvaltes godt. Du vil bare sikre dig, at du får god værdi ud af dine investeringer uden at lade overdrevne gebyrer skære i dit afkast.

Du bør aldrig investere i hvad som helst, indtil du forstår, hvordan det fungerer. Og det inkluderer investeringsgebyrer. Ved, hvad du betaler for, og hvor meget det koster – ingen undtagelser!

Det er her, tingene bliver lidt ujævne, så spænd sikkerhedsselerne. Der er mange gebyrer, man skal holde øje med, og mange af dem er simpelthen forvirrende. Du er ikke den eneste, der spekulerer på, Hvad i alverden er et 12b-1 gebyr?

Vi skal skære igennem noget af forvirringen lige her. Lad os se nærmere på et par af de mest almindelige gebyrer, du vil støde på, når du begynder at investere til pension i dine IRA'er og 401(k)s.

Når du sætter penge i din Roth IRA, køber du faktisk aktier i en investeringsforening. Den investeringsprofessionelle, du køber disse aktier fra, vil få en procentdel af de penge, du investerer, også kendt som en belastning.

Så hver gang du ser ordet indlæs , tænk bare på et salgsgebyr eller en kommission. Det er belastningen. Og der er tre typer.

Plus, uden en professionel ved din side, er du på egen hånd. Så når markedet tager en nedtur – som det altid gør – er der større sandsynlighed for, at du går i panik og trækker dig ud af disse investeringer. Det er som at hoppe ud af en rutsjebane midt i en tur. Dårlig idé!

Når du investerer i investeringsforeninger, betaler du enten din investeringsproff via en belastning (kun provisionsrådgivere), rådgiverhonorar (honorar-rådgivere) eller en kombination af begge (honorarbaserede rådgivere).

Hvis din pro opkræver et rådgivergebyr som en del af deres betalingsstruktur, vises det muligvis som et aktiv under administrationsgebyr . Under denne ordning opkræves gebyrer hvert år som en procentdel af, hvor mange penge din pro administrerer for dig.

For eksempel, hvis du har en saldo på $500.000 i din Roth IRA, og din investerende pro opkræver 1% aktiv under administrationsgebyr, så betaler du $5.000 i gebyrer. Den gode nyhed er, at gebyrsatsen for det meste falder, efterhånden som saldoen på din konto stiger.

Nu hvor du har betalt din investeringsproff, skal du hjælpe med at dække omkostningerne ved at drive investeringsforeningen. Det er her udgiftsforholdet kommer ind. Det vises på dine kontoudtog som en procentdel af saldoen på din investeringskonto. Så hvis din fond har et udgiftsforhold på 1 %, og du har $1.000 på din konto ved årets udgang, betaler du $10. Simpelt, ikke?

Når du ser på prospektet for din investeringsforening, vil du se flere gebyrer, der udgør udgiftsforholdet:

Nogle fonde er dyrere at drive end andre, hvilket vil påvirke, hvor høj eller lav omkostningsprocenten er.

Hvis du kigger på alle disse gebyrer og spekulerer på, om det er det værd at investere i din pensionsordning på arbejdspladsen, er svaret. . . Ja! En 401(k) - med en arbejdsgivermatch og de involverede skattebesparelser - er stadig den bedste måde at starte din pensionsopsparingsstrategi på. Hvis din arbejdsgiver tilbyder et match på dine 401(k) bidrag, betyder det, at du får gratis penge. Gå ikke glip af det!

En 401(k) – med en arbejdsgivermatch og de involverede skattebesparelser – er stadig den bedste måde at starte din pensionsopsparingsstrategi på.

Så præcis hvor stor en aftale er gebyrer, når det kommer til investering? Selvom en forskel på 1 % i gebyrer måske ikke ser ud af meget, kan det gøre en forskel ned ad linjen. Sådan gør du.

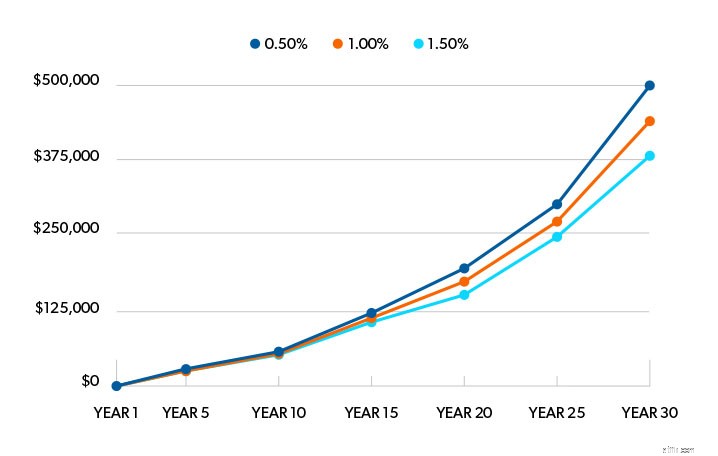

Lad os sige, at du har 25.000 USD opsparet på en pensionskonto med et gennemsnitligt årligt afkast på 11 %, og at du ikke sætter en krone ind i de næste 30 år.

Hvis du betalte et gebyr på 0,5% på din kontosaldo hvert år, ville din pensionsopsparing vokse til $500.000. Forøg disse gebyrer op til 1%, og du vil ende med $436.000. Det er stadig ret godt!

Men hvad ville der ske, hvis du betalte 1,5 % i gebyrer hvert år? I så fald ville du ende med $380.000 efter 30 år.

Derfor anbefaler vi, at du for det meste holder dig til front-end load-midler - dem med de fleste af gebyrerne betalt på forhånd. Hvorfor? For over tid er de den billigste måde at investere på. Og den provision, du betaler på forhånd, er virkelig ikke meget at betale for at have nogen på dit hold, der lærer dig, hvordan du investerer med succes. Du har brug for en professionel til at hjælpe dig med at holde dig på sporet gennem investering!

Bare en advarsel:Da branchen gradvist skifter væk fra front-end-indlæsningsgebyrer til rådgiverhonorarer, kan de være sværere at finde. 2 Men lad ikke dette forhindre dig i at investere.

Bare fordi en investeringsforening har lave gebyrer, betyder det ikke, at det er en god fond. Det er en brik i puslespillet, og du skal se på det store billede.

Her er tre punkter, som vi vil have dig til at markere, når du finder ud af, hvilke investeringsforeninger du skal investere i. De hjælper dig med at se, hvordan gebyrer passer ind i det overordnede billede.

Gør tanken om at betale omkring 5 % provision på forhånd dig en smule utilpas? Vi forstår det.

Men den forudgående kommission betaler for en investerende pros indgående kendskab til de tusindvis af gensidige fonde derude. Det er en lille pris at have en, der har din ryg – en, der kan lære dig at investere succesfuldt og bringe dig tættere på din pensionsdrøm.

Så lad være med at få tunnelsyn ved at prøve at finde de billigste gebyrer. Se efter en fond, der har et rimeligt omkostningsforhold med en langsigtet track record med fremragende afkast og god ledelse på plads. Det er en vindende kombination!

Som investor er du bedre stillet til at betale en højere provision på forhånd og have lavere løbende gebyrer. Det kan koste dig meget at komme i gang, men de løbende gebyrer er normalt lavere end non-load eller back-end load midler. Det er perfekt til langsigtede investeringer.

Derudover betaler du din rådgiver på forhånd – for deres tid og ekspertise – for at hjælpe dig med at vælge dine midler og vedligeholde din pensionsordning i løbet af de næste årtier. Det er i sig selv en god investering!

Er der nogle gode midler uden belastning derude? Selvfølgelig, og du kan blande et par af dem med dine andre investeringsforeninger. Men uden råd fra en professionel vil ejere af midler uden belastning sandsynligvis hoppe ind og ud af disse investeringer, og det vil bringe deres afkast ned. Hvis du investerer i en no-load, bliver du nødt til at disciplinere dig selv for at forblive investeret på lang sigt.

For at forstå værdien af det, du køber, skal du se på, hvad dine gebyrer koster, og hvad du får til gengæld. Det betyder, at du skal have en samtale med din investeringsproff. Bed dem om at opdele dine gebyrer i en procentdel og et dollartal, så du kan se, hvor dine penge går hen, og hvordan de når dertil.

Okay, er du stadig hos os? Vi ved, at det var meget at tage fat på. Hvis du har brug for hjælp til at finde ud af, hvilke gebyrer der er en del af din investeringsportefølje, bør du kontakte en af vores SmartVestor Pros.

De vil være i stand til at vise dig, hvordan investeringsgebyrer påvirker din pensionsopsparing og hjælpe dig med at arbejde hen imod dine pensionsmål. Forsøg ikke at navigere i dette alene. Selv får vi hjælp fra de professionelle.

Find en SmartVestor Pro i dag!