Hvis du henvender dig til CNBC eller Fox Business, hører du måske en Wall Street-ekspert eller nyhedsvært smide mærkelige økonomiske termer frem fra tid til anden. Et af de udtryk, du måske hører dukke op igen og igen, er noget, der kaldes rentekurven .

Selvom det mere lyder som en trafikfrase end et finansielt udtryk, er rentekurven faktisk et værktøj, som finansielle eksperter kan lide at bruge til at måle sundheden i den samlede økonomi. Ligesom meteorologer ser på mønstre i atmosfæren for at forudsige, om det kommer til at regne denne weekend, elsker disse Wall Street-junkies at tale om udbyttekurven som et tegn på, hvad der skal komme.

Mens afkastkurven ikke er præcis en krystalkugle, er det værd at lære lidt mere om udbyttekurven, så når du hører den på tv, ved du, hvad fanden de taler om!

Grundlæggende er rentekurven kun en graf, der fortæller dig, hvilken slags renter du kan forvente for at låne penge til den amerikanske regering (ved at købe amerikanske statsobligationer) over forskellige tidsperioder (udløbsdatoer).

Formen af kurven på denne graf afhænger af, hvad de aktuelle renter er for kort- og langfristede statsobligationer. Før vi taler om disse former, lad os definere nogle nøgleord som udbytte og udløbsdatoer .

Hver gang du hører ordet udbytte, tænk bare på renten. Et afkast er det afkast, du kan forvente at få af de penge, du har investeret. Når vi taler om rentekurven, betyder det, at vi taler om det afkast, du kan forvente af obligationer, du måske køber fra den amerikanske regering.

Hvordan finder du ud af, hvad en obligations afkast er? Ved at dividere dens kuponrente (det er hvor meget regeringen indvilliger i at betale dig hvert år for at købe obligationen) efter hvor meget det koster. Så hvis en obligation betaler en kuponrente på $50 hvert år, og den sælges for $1.000, så er obligationens afkast 5%.

Du kan også finde ud af, hvad de aktuelle rentesatser er ved at gå til det amerikanske finansministeriums hjemmeside, som viser forskellene mellem langfristede og kortfristede obligationer. 1

På en rentekurvegraf vil disse udbytter blive kortlagt på grafens lodrette akse.

Nu, på den vandrette akse af en rentekurvegraf, vil du se obligationens udløbsdato - det er, når regeringen vil betale dig det oprindelige beløb tilbage, du lånte til dem (mens du betaler renter undervejs). En amerikansk statsobligation kan udløbe alt fra en måned til 30 år.

Mens amerikanske statsobligationer normalt betragtes som en af de sikreste investeringer, du kan foretage (ikke, at vi anbefaler dem), er det lidt mere risikabelt at låne staten penge i en længere periode end en kortere periode. Der kan trods alt ske meget mere på 30 år end på seks måneder (ændringer i inflationen, prisen på dollaren og andre faktorer)! Så staten vil normalt betale dig mere i renter for længerevarende obligationer, fordi du påtager dig den ekstra risiko.

Når det kommer til rentekurven, har formen på kurven betydning. . . meget . På ethvert givet tidspunkt kan rentekurven enten være en normal kurve, en flad (eller udfladende) kurve eller en omvendt kurve. Hver af disse kurver ser lidt anderledes ud, og de fortæller os noget anderledes om, hvad der sker i økonomien.

Lad os tale om hver af disse kurver og hvad hver af dem fortæller os om økonomien.

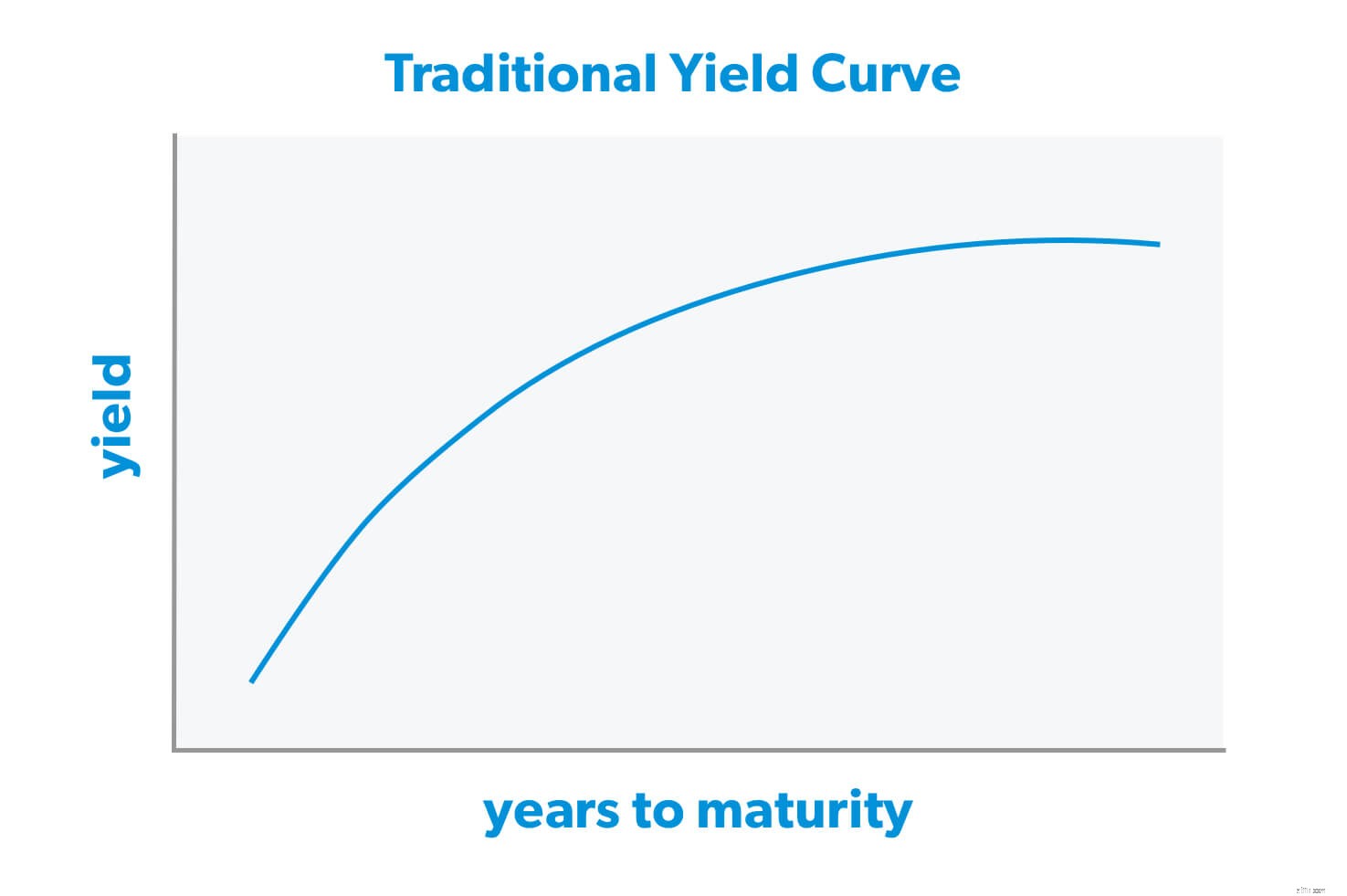

Normalt ligner rentekurven en opadgående hældning. Det betyder, at renterne for korte obligationer er lavere end renterne for lange obligationer.

Hvorfor er det "normalt"? Der er masser af teorier om dette, men det bunder i dette:Når investorer låner penge ud i længere perioder, påtager de sig større risiko. Det betyder, at de forventer at blive belønnet med højere renter for at påtage sig den ekstra risiko.

Sådan ser en normal kurve ud:

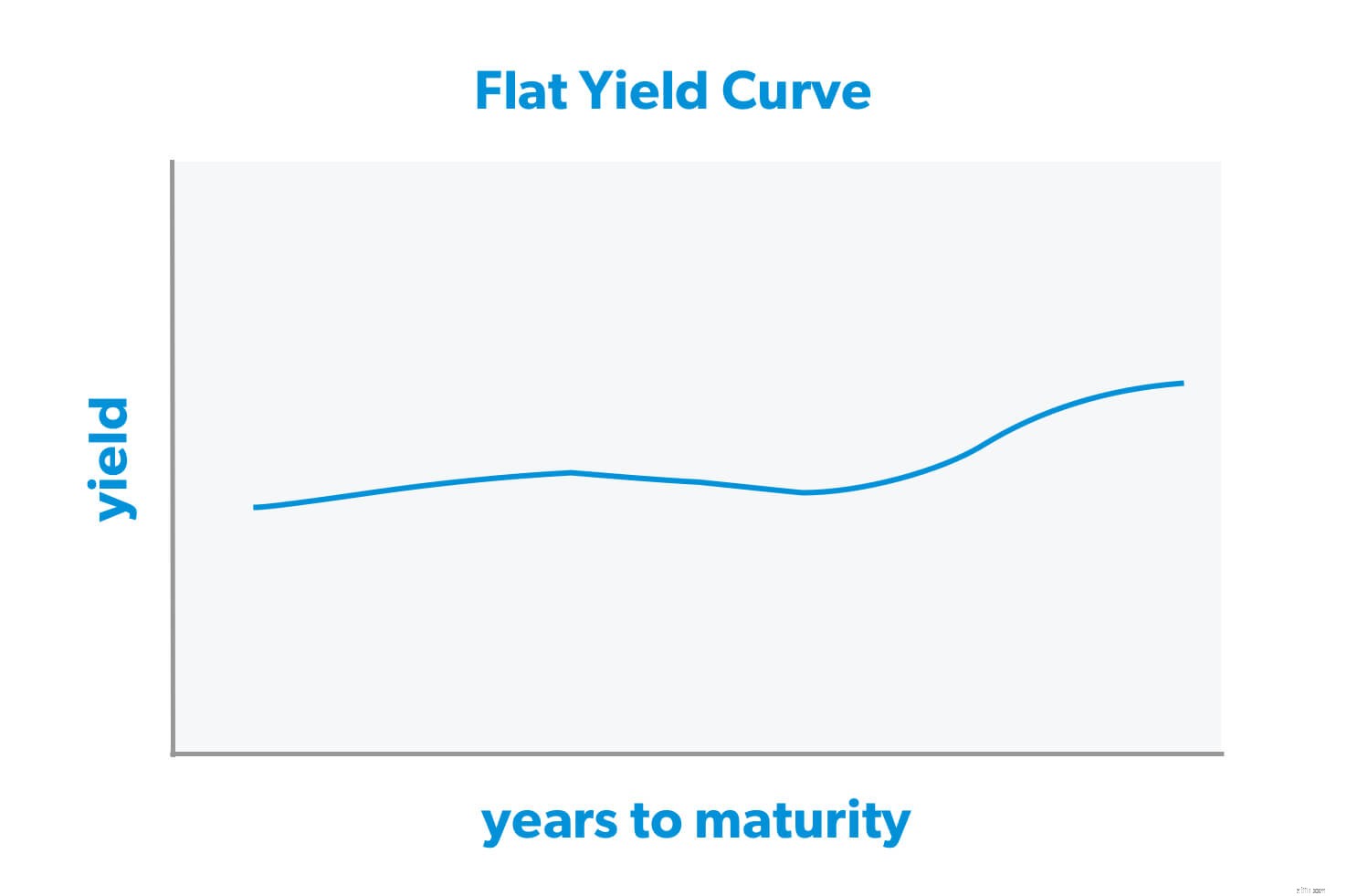

En flad eller "udfladende" rentekurve kan få nogle Spidey-sanser på Wall Street til at begynde at prikke. Det betyder, at forskellen mellem renterne for kort- og langfristede amerikanske statsobligationer krymper til det punkt, hvor du kan få en tilsvarende rente for en seks-måneders obligation og en 30-årig obligation.

Her er en lille genvej:De fleste eksperter kan lide at fokusere på forskellen mellem renterne på toårige og 10-årige statsobligationer – det kaldes afkastspændet . Hvis en 2-årig obligation har en afkast på 2 %, mens en 10-årig obligation har en afkast på 3 %, betyder det, at rentespændet (forskellen) er 1 %.

Når forskellen bliver mindre, betyder det normalt, at rentekurven flader ud. Og det betyder, at du ikke længere bliver belønnet for at tage den ekstra risiko ved en langsigtet obligation. Sådan kan en flad rentekurve se ud:

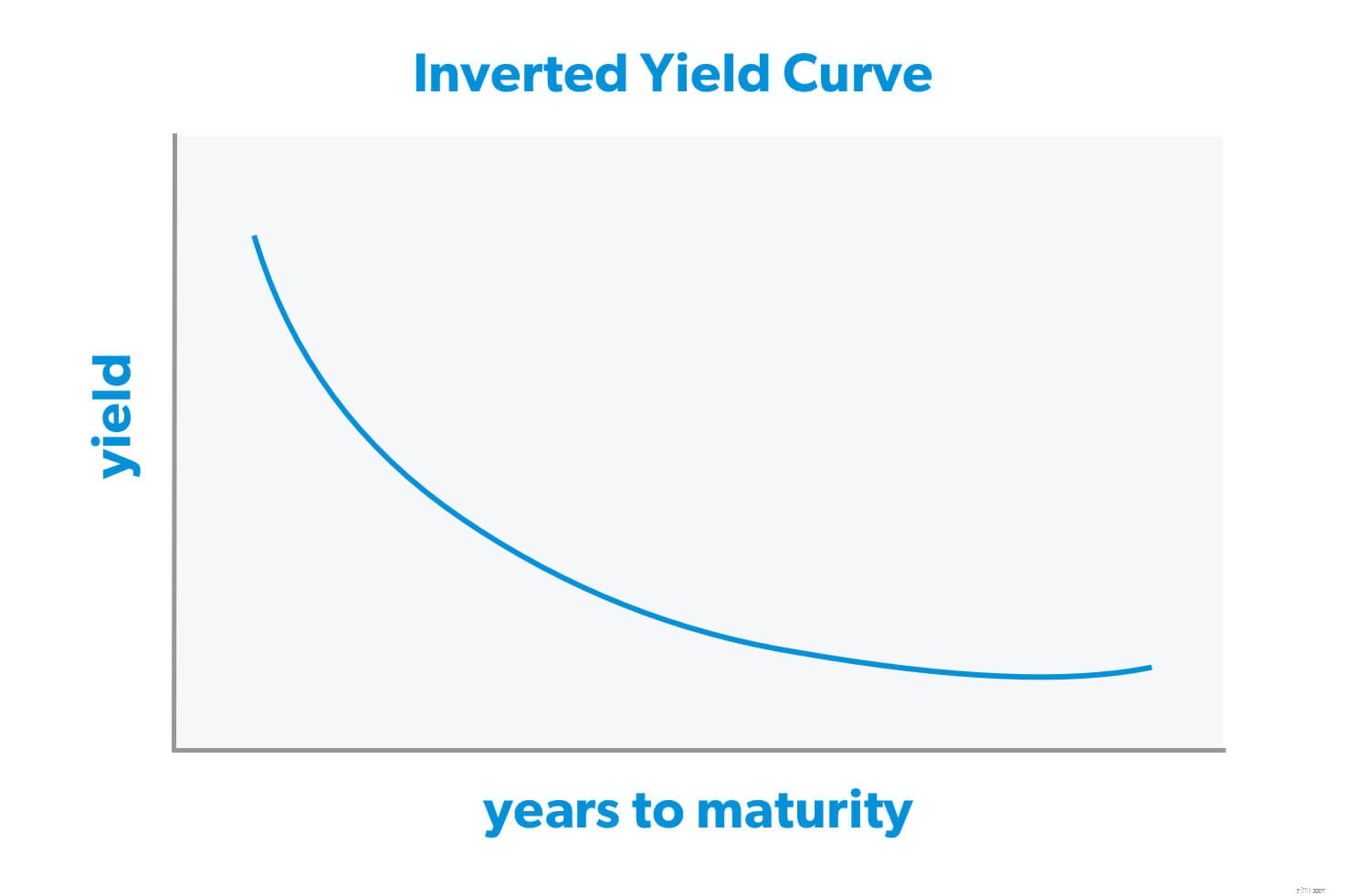

Her kan nogle investorer gå lidt i panik. En omvendt rentekurve – hvor kurven hælder ned i stedet for op - betyder, at renterne for korte obligationer er højere end lange obligationer.

Nogle eksperter foreslår, at en omvendt rentekurve kan ske, når investorer er mere pessimistiske over aktiemarkedets udsigter på lang sigt. Andre siger, at det blot er et tilfælde af udbud og efterspørgsel - flere mennesker ønsker at købe obligationer, så regeringen har råd til at sælge dem til lavere renter. Det er juryen stadig ude med.

Sådan ser den frygtede omvendte rentekurve ud:

Her er grunden til, at en omvendt rentekurve får garvede investorer til at ryste i deres skræddersyede jakkesæt:Det er et klassisk signal om, at en recession eller bjørnemarked kan kommer snart.

Faktisk vendte rentekurven et år eller to før hver recession i de sidste 50 år. . . lidt som en økonomisk dyster høst. 2

Igen er en omvendt rentekurve ikke en idiotsikker metode til at forudsige en recession. Der har været en håndfuld gange, hvor rentekurven vendte op og ned og ikke gjorde føre til en økonomisk afmatning. Hvis en omvendt rentekurve varer en dag eller to, er det sandsynligvis bare et hikke uden noget at bekymre sig om.

Alligevel kan en omvendt rentekurve, der varer i et par uger eller måneder, være et tegn på, at der kan være nogle ustadige økonomiske farvande forude.

Men uanset hvilken form rentekurven har, bør du altid forsøge at sikre din økonomi i recession, så du er økonomisk forberedt på, hvad der end sker med økonomien.

Her er nogle ting, du kan gøre lige nu for at gøre netop det:

Og apropos investering, så har vi talt meget om statsobligationer her. . . men sandheden er, at du er bedre til at holde dig væk fra at investere i enhver slags obligationer.

Med renterne på et historisk lavpunkt, er statsobligationer ikke ligefrem et godt sted at se dine penge vokse. Og endda i de bedste nogle gange er obligationsafkast knap nok til at holde trit med inflationen, endsige hjælpe dig med at bygge et stort redeæg.

Prøv i stedet at diversificere dine investeringer på tværs af disse fire typer investeringsforeninger:vækst og indkomst, vækst, aggressiv vækst og international.

Lad os lave en hurtig sammenligning. Hvis du sænkede $10.000 i 30-årige amerikanske statsobligationer, der har et gennemsnitligt årligt afkast (eller afkast) på 5 %, ville du ende med lige omkring $45.000, når regeringen returnerer pengene til dig. Det er ikke tal at prale hjem med! En afkast på 5 % er knap nok til at holde trit med inflationen, endsige give dig et redeæg, der vil hjælpe dig med at trække dig tilbage komfortabelt.

Aktiemarkedet har historisk set et gennemsnitligt årligt afkast på mellem 10-12%. 3 Så hvad nu hvis du investerede de 10.000 $ i investeringsforeninger med god vækst i stedet for? Hvis du ikke investerede endnu en skilling, kunne du stadig ende med omkring $267.000. Det er mere end fem gange hvad du kan få ud af at investere i en amerikansk statsobligation i det lange løb!

Hvis du leder efter en måde at investere på til pensionering, så skal du få forbindelse med en finansiel rådgiver, du kan stole på. Du vil have nogen i dit hjørne, der kan guide dig og holde dig på sporet, uanset hvad alle siger om rentekurven i denne uge.

Det er derfor, SmartVestor-programmet eksisterer – for at forbinde dig med en professionel i dit område, som kan sidde ned med dig og give mening om alle dine muligheder.

Find din SmartVestor Pro i dag!