Økonomisk planlægning er sandsynligvis ikke på din top ti liste over, hvordan du skal bruge din tid. Men at få fingrene i din økonomi og planlægge en sikker fremtidig pensionering kan få dig til at føle dig godt tilpas. Og det behøver ikke at være svært.

Her er din komplette pensionsplanlægningsvejledning. Denne enkle plan med otte trin hjælper dig med at føle dig bedre - mindre stresset - omkring pensionering.

Vi gør det nemt. Byg en personlig økonomisk plan og lev det liv, du ønsker.

Gå i gang nu

Uanset om du er fantastisk velhavende eller bare klarer dig, så opdag din vej til en sikker fremtid:

Nedenfor har vi skitseret trinene til pensionsplanlægning. Selvfølgelig kan du gøre nogle af disse ting i dit hoved, men du vil føle dig bedre (og videnskaben siger, at du vil få bedre resultater), hvis du formaliserer planlægningsprocessen.

At styre din økonomi måned til måned er okay på kort sigt. At opretholde en langsigtet skriftlig plan er dog afgørende for en sikker og succesfuld fremtid.

Du har tre hovedmuligheder:

Mange mennesker gør dette, men at gøre det godt kan være udfordrende.

Selvom en simpel pensionsberegner ikke vil skære det, kan sofistikerede og omfattende online pensionsplanlægningsressourcer lette processen med at skabe en pålidelig pensionsplan.

Onlinebudgetapps og investeringsværktøjer er almindelige, men det, du leder efter, er en online gør det selv-planlægger, der har et omfattende sæt input og detaljerede diagrammer og analyser.

NewRetirement Planner anses for at være det bedste værktøj. Forbes Magazine kalder det "en ny tilgang til pensionsplanlægning." Der er en gratis version og også en lavpris abonnementstjeneste ($96 om året), hvis du vælger at blive endnu mere seriøs med at øge din rigdom og sikkerhed.

Mange mennesker har gavn af at have en rådgiver, der leder dem gennem processen. Rådgivere opkræver typisk alt fra $500 til tusindvis, afhængigt af hvor kompliceret din situation er, og om du ønsker skatteplanlægning og investeringsrådgivning eller ej.

"Du kan ikke rigtig vide, hvor du skal hen, før du ved, hvor du har været. ” — Maya Angelou

Du skal skrive ned, hvad du har nu af tid og penge. Dette er det første skridt til at opnå en sikker fremtid. Dette burde være et nemt skridt. Og som en stor bonus er det vist at reducere stress og få dig til at føle dig bedre og mere sikker på din fremtid.

Du kan blot indtaste nogle få datapunkter - dit opsparingsbeløb, opsparingsrate og år til pensionering - for at få en nogenlunde idé om, hvor du står.

Men y du kan ikke rigtig have det godt med din pensionsordning, før du tilføjer mange flere detaljer. De fleste pensionsberegnere beder om 5 eller 10 oplysninger. Gode online planlæggere som NewRetirement hjælper dig sikkert med mere end 100 forskellige inputfelter:din ægtefælles oplysninger adskilt fra dine egne, pensioner, pensionsjob, individuelle konti og mere.

Den vigtigste del af oprettelsen af en pensionsordning er at tænke igennem, hvad du vil bruge i fremtiden.

Har du nok til at gå på pension allerede? Har du brug for 1 million dollars? Sandheden er, at du ikke ved det, før du finder ud af, hvor meget du skal bruge (eller vil) bruge.

Du kan se, du kan ikke vide, hvor meget opsparing du har brug for, før du ved, hvor meget dine levetidsudgifter til pension vil være. Husk, at det, du vil bruge i dit første år på pension, vil være meget anderledes end i de senere år.

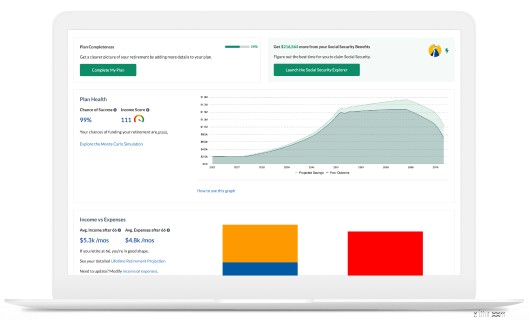

Et af de mest nyttige og unikke aspekter ved NewRetirement Planner er, at platformen hjælper dig med at skabe et detaljeret fremtidigt budget. Varier dine indtægter og udgifter over tid. Det er trods alt sandsynligt, at det, du bruger, vil ændre sig dramatisk i forskellige faser af pensioneringen. Platformen giver dig endda mulighed for at spore dine nødvendige udgifter adskilt fra dine ønskede udgifter.

Ved at plotte, hvor meget du har brug for (og ønsker) at bruge, giver NewRetirement Planner dig et personligt svar på, hvor meget i opsparing DU virkelig har brug for til en førtidspension.

Pensionsplanlægning bør ikke udelukkende handle om opsparingskonti og beregninger.

Hvordan du bruger din tid er et undervurderet aspekt af pensionsplanlægning. Tænk over det. Du kunne sikkert gå på pension lige nu - du ville bare leve meget sparsomt. Du kan sætte et mål om at gå på tidligt pension og skal lave nogle afvejninger nu for at nå dette mål. Eller du kan vælge at arbejde langt over 65 år.

Pensionering - især en "ny" pensionering - handler ikke så meget om, hvor mange penge du har, det handler også om, hvad du vil lave, hvornår og med hvem.

Uden en plan for livet efter pensioneringen, oplever mange pensionister, at de føler sig vagt uopfyldte og rastløse, hvor de tørster efter noget mere, men ved ikke, hvad det kan være. Det er vigtigt at fokusere på de økonomiske aspekter af pensionering, men den personlige side af din pensionsordning er lige så vigtig og kan i sidste ende vejlede, hvordan du bruger dine pensionsaktiver.

At tænke over, hvad du ønsker fra din fremtid, kan hjælpe dig med at finde motivationen og viljestyrken til at foretage den slags afvejninger, du bliver nødt til at gøre.

Når din plan er detaljeret nok, vil du gerne tage et grundigt kig på, om du er klar eller ej. Er din fremtid sikker?

Det er nemt at få svar på alle disse spørgsmål med New Retirement Planner.

Meget få mennesker har tilfældigvis en perfekt finansiel plan, hvor de automatisk kan glide ud i en salig pensionering uden bekymringer i verden.

Men med de resterende trin vil du opdage, hvordan du finder din vej til den sikre fremtid, du ønsker.

Træf bedre økonomiske beslutninger. Gør det bedre med din tid og penge.

Gå i gang nu

Nu er det her, hvor pensionsplanlægning kan blive sjovt.

Tænk på at planlægge en sikker fremtid som at spille suduko eller et videospil. Du skal bare finde den rigtige kombination af elementer, der opfylder krydsfeltet mellem dine mål, interesser og ressourcer (tid og penge).

Du har mange flere håndtag for at opnå en sikker pension end blot at spare mere:

Brug NewRetirement Planner til at tilpasse så mange forskellige scenarier som muligt, indtil du finder den rigtige kombination af faktorer, der får dig til den pension, du ønsker.

Så din plan kommer virkelig. Nu vil du gerne opbygge tillid til din plan ved at besvare følgende fem spørgsmål:

Der er mange ting, du skal vide at forudsige din økonomiske sikkerhed. Tricket er, at nogle af disse ting kan faktisk ikke vide . Du er nødt til at gætte på inflation (generelle, medicinske omkostninger og bolig) og afkast af investeringer.

En måde at føle sig sikker på om din fremtid, når der er så mange ubekendte, er at skabe et optimistisk såvel som et pessimistisk scenario.

I modsætning til mange lommeregnere giver NewRetirement Planner dig mulighed for at indstille alle disse antagelser - både pessimistisk og optimistisk - for dig selv. Og vi opfordrer dig til at stræbe efter at have en pensionsordning, der sikrer økonomisk sikkerhed med begge sæt forudsætninger.

Hvis du ikke har opnået disse målinger, vil du måske se på at arbejde længere, få et pensionsjob, reducere udgifter, udnytte egenkapitalen, øge sociale sikringsydelser, forbedre investeringsafkast, spare mere, etablere passiv indkomst og mere...

Spil med alle disse scenarier i pensionsplanlæggeren, indtil du har nået dine mål.

Når du har etableret en plan, der tyder på, at du vil være sikker med både optimistiske og pessimistiske antagelser, kan du prøve at etablere en mere detaljeret pensionsindkomstplan .

Hvordan vil du omdanne dine aktiver til indkomst?

Lær mere om pensionsindkomst med:18 strategier for livslang rigdom

De gennemsnitlige levetidsudgifter til sundhedspleje for et 65-årigt par, der går på pension i dag, er 285.000 USD.

Det beløb er mere, end de fleste har i pensionsopsparing.

Vær sikker på at du forstår, om medicinske omkostninger beregnes, og hvis ja, hvordan. NewRetirement pensioneringsplanlæggeren indbygger automatisk gennemsnitlige pensionsmedicinske omkostninger og vil justere disse omkostninger afhængigt af, om du har supplerende Medicare-dækning eller ej.

Ud af lommen medicinske omkostninger kan være svimlende. De vil dog ikke dække, hvad der kan være de største sundhedsomkostninger ved pensionering - et langsigtet plejebehov.

Omkring 70 % af mennesker, der fylder 65 år, har brug for en eller anden form for langtidspleje i deres levetid, ifølge det amerikanske sundhedsministerium, men få er parate til at betale for den pleje.

Strategier til finansiering af disse omkostninger omfatter:

NewRetirement-planlæggeren lader dig modellere disse strategier. Prøv et par forskellige muligheder og vær forberedt.

Vi dækker meget på denne tjekliste til pensionsplanlægning, men du skal stadig være forberedt på andre ting - udgifter, du måske ikke havde regnet med. Du bør også være forberedt på "give-yas" - uventede vindfald.

Her er to overvejelser:

Har en nødfond: En undersøgelse udgivet af Federal Reserve Board viste, at 47% af amerikanske forbrugere rapporterer, at de ikke ville være i stand til at komme op med $400 i en nødsituation uden at låne eller sælge noget. Det er halvdelen af landet, der lever i en vedvarende tilstand af økonomisk fare. Du skal have let tilgængelige midler til at bruge, hvis din bil går i stykker, et familiemedlem har brug for hjælp, naturkatastrofer rammer eller en anden nødsituation opstår.

Tænk over dit fremtidige forbrug: Hvis du forestiller dig din fremtid så detaljeret som muligt, kan det hjælpe dig med at budgettere passende til pensionering.

Potentielle problemer omfatter behov for at tage sig af et familiemedlem, skilsmisse, død eller sygdom hos en ægtefælle og meget mere.

Potentielle "give-yas" omfatter:arv, salg af et andet hjem, nedskæringer i fremtiden, børn, der afslutter college og går ud på egen hånd og mere.

En af de sidste faser af pensionsplanlægning handler om at maksimere din rigdom - at vokse eller få så meget ud af dine penge, som du kan.

Afhængigt af din økonomiske situation kan du have meget forskellige mål for aktivallokering. Nogle mennesker kan leve komfortabelt af indkomst fra deres aktiver. Andre kan vokse deres nettoformue - selv efter pensionering. Og atter andre skal foretage udbetalinger for at få enderne til at mødes.

Du skal sikre dig, at din aktivallokeringsstrategi virkelig opfylder dine specifikke mål. Lær om oprettelse af en investeringspolitikerklæring, eller overvej at arbejde med en finansiel rådgiver for at hjælpe dig med at placere din opsparing for virkelig at maksimere din formue.

Forbes kalder NewRetirement, "en ny tilgang til pensionsplanlægning."

Gå i gang nu

Den gennemsnitlige amerikaner betaler omkring $10.500 om året i samlet indkomstskat - føderal, statslig og lokal. Selvfølgelig betaler mange husstande meget mere, og nogle mennesker betaler slet ingenting - afhængigt af dit indkomstniveau.

Ti tusind dollars er en stor del - omkring 14% - af det gennemsnitlige budget. Så hvis du tænker over det, kan skatter være en større løftestang i dit budget end investeringsafkast, skære udgifter eller vente på at kræve social sikring for en større ydelseskontrol.

New Retirement Planner kan lede dig gennem personlige muligheder for at sænke denne udgift.

Hvad er dit mål med at efterlade et dødsbo?

NewRetirement Planner giver dig mulighed for at sætte et ejendomsmål, og du kan til enhver tid opdatere dine fremskridt i forhold til dine mål. Af de mennesker, der har sat et ejendomsmål med NewRetirement, er 89 % i øjeblikket på vej til at nå deres mål om at efterlade en økonomisk arv.

Systemet giver dig også en tjekliste over alle de dokumenter, du skal oprette og vedligeholde for en passende ejendomsplan.

Hvor du bor - dit samfund og væggene omkring dig - har en dyb indvirkning på dit velvære. Dit hjem er sandsynligvis også din største udgift, og hvis du ejer, er det dit mest værdifulde aktiv.

Derfor ligger optimering af pensionsboliger tæt på toppen, hvad angår de bedste pensionsordninger.

Her er nogle overvejelser:

Den sidste fase af denne tjekliste for pensionsplanlægning handler om at holde din plan opdateret og foretage de nødvendige justeringer baseret på, hvordan din situation ændrer sig.

Du bør evaluere og opdatere hele din plan og foretage et pensionstjek, hver gang der er en ændring i et hvilket som helst aspekt af dit helbred, din økonomi eller din livsstil. Små ændringer kan have stor indflydelse i løbet af dit liv.

Ud over at vurdere dine pensionsordninger, når tingene ændrer sig, kan et kvartalsvist pensionstjek være en glimrende måde at holde din økonomiske fremtid på rette spor.

Når alt kommer til alt går økonomien fremad. Du vil gerne kontrollere for at sikre, at din:

Hvis du har dokumenteret din overordnede pensionsordning, er det hurtigt og nemt at tjekke ind. Og kontakt altid professionel økonomisk hjælp, når du føler dig usikker.

NewRetirement blev grundlagt af finansielle og teknologiske eksperter, der opdagede, at deres egne forældre - fagfolk, der ikke havde sparet helt nok - havde brug for hjælp til at finde ud af, hvordan de skulle gå på pension. Der var ingen pålidelige og overkommelige ressourcer, der adresserede andet end investeringer.

Nu hjælper NewRetirement hundredtusindvis af mennesker hver måned med at udvikle detaljerede gør-det-selv-pensioneringsplaner og opdage måder, hvorpå man kan blive rigere, mere sikker og føle sig mere selvsikre og glade for deres fremtid.