Det er officielt. Ifølge National Bureau of Economic Research (NBER) gik den amerikanske økonomi officielt ind i en recession i februar 2020.

Den dårlige nyhed er, at de mest optimistiske økonomiske scenarier for et V-formet opsving sandsynligvis ikke vil ske. Eksperter som Harvards Kenneth Rogoff har for nylig sået tvivl om det V-formede opsving og sagt "Der er for meget varig skade på små virksomheder - til flyselskaber, hoteller, finanssektoren." Jobservicearbejdere vender muligvis ikke tilbage i årevis eller et årti, hvis disse industrier ikke kan genoptage deres fulde drift på grund af COVID, og disse medarbejdere tidligere drev økonomisk vækst med deres købekraft.

Mens tidligere recessioner har været hårde for yngre mennesker, fordi de reducerer livsindtjening, er de generelt ikke så dårlige for ældre arbejdstagere. Ifølge en ny rapport fra New Schools Schwartz Center for Economic Policy Analysis (SCEPA). Imidlertid kan den nuværende COVID-19-inducerede recession have en større effekt på dem, der er tættere på pensionering og på pension end på den yngre generation.

Ifølge SCEPA-rapporten vil husholdninger, der tjener over $48.000, men under socialsikringsindtjeningsloftet på $137.700, blive hårdest ramt "fordi de er modtagelige for både jobtab og markedstab." Disse husholdninger er også sårbare, fordi deres større udgifter kan kræve, at de udnytter pensionsopsparing for at supplere deres tabte indkomst.

Selv personer med høj indkomst og høj nettoformue vil føle smerten. Den måde social sikring er indrettet på, får højindkomster en lavere erstatningsløn end mellem- og lavindkomstarbejdere. Højindkomstarbejdere har også normalt større udgifter end lav- og mellemindkomstarbejdere, og socialsikring vil dække forholdsmæssigt mindre af disse udgifter, end det gør for husholdninger med lavere indkomst. Som følge heraf er disse pensionister mere afhængige af deres pensionsopsparing for at understøtte deres livsstil og er også mere udsatte for markedsnedgange.

Chokerende nok fandt forskerne ved SCEPA ud af, at blandt arbejdere, der tjener mere end socialsikringsloftet på $137.700 om året, har 27% ingen pensionsopsparing. De 73 %, der har pensionsopsparing, vil lide et gennemsnitligt fald i disse aktiver med 31 procent, når de når 65, hvilket efterlader mange af disse husstande uden midler til at holde dem i 20 år. Selvom de er en lille gruppe af alle pensionister, forventes højlønnede, der "oplever nedadgående mobilitet til fattigdom i pensioneringen", at fordobles.

Covid-19 recessionen er en en-to-punch for ældre arbejdstagere:en ret indtjening, hvis du bliver fyret eller mister dit job, og en venstre krog til dine investeringer. Den gode nyhed er, at det nu er en perfekt mulighed for at køre din pensionsordning igen under hensyntagen til ændringer i, hvor meget gæld du har, børnerelaterede udgifter og forskellige indkomstkilder.

Dit indkomstbehov ved pensionering kan have ændret sig på grund af recessionen. Den største påvirkning vil være på din opsparing, enten fordi værdien af dine investeringer faldt, eller fordi du dyppede i dit redeæg for at dække tabt indkomst på grund af arbejdsløshed. Men glem ikke, at der vil ske store ændringer i din skattebyrde, ligesom du går fra at betale mere indkomstskat til at betale mere kapitalgevinstskat.

Du kan beregne dine udgifter ved pensionering med New Retirement Retirement Planner for at beskytte din pensionsopsparing mod yderligere markedsuro, garantere indkomst ved pensionering og oprette backup-planer for at sikre dig mod usikkerhed, efterhånden som den nuværende situation udvikler sig.

New Retirement Planner giver dig mulighed for at gennemtænke detaljer, der kan gøre en enorm forskel i din økonomiske situation - nu og i fremtiden.

Først og fremmest, hvis du ser på en umiddelbar kontantmangel, skal du modstå trangen til at udnytte din pensionsopsparing. Vores artikel om de bedste - og værste - kilder til nødpenge og indtægter giver en omfattende liste over den relative risiko, du løber ved at bruge disse midler, der er øremærket til et senere tidspunkt.

På samme måde undgår du fristelsen til at tage et lån fra Social Security eller ansøge om ydelser tidligt uden at have talt om, hvordan det vil påvirke dine ydelser. For mere perspektiv, lyt til vores podcast med Mary Beth Franklin, forfatter til Maximizing Social Security Retirement Benefits.

Uanset om du allerede er pensioneret, på glidestien til pensionering eller stadig er mere end et årti væk, kan du tilføje ekstra indkomst i pensionen ved at dyrke en sidetrængsel. Siden fremkomsten af COVID-19 er deltidsjob muligvis ikke et godt valg, især hvis du er i en højrisikogruppe, som mange pensionister er. Men der er andre måder at tjene penge på på pension end at køre en Uber.

For flere ideer til sidekampe, tjek disse 14 rigtige og virkelig nemme måder at øge pensionsindkomsten på. Side trængsler kan føles som om de besejrer formålet med pensionering, fordi du stadig arbejder. Hvad kan du ellers gøre?

Hank Brock, en CFP hos Brock and Associates i St. George, Utah, fortalte os:"Vi har fundet ud af, at et stort segment af pensionister søger vished. … Hvis du er bekymret over uforudsigelighed, så er en livsvarig livrente med inflationsbeskyttelse og ægtefællestøtte vejen at gå.”

Hans råd bakkes op af forskning fra Social Security Administration. I en longitudinel undersøgelse, der blev offentliggjort fire år efter den store recession, fandt SSA, at "erstatningsforholdseffekten ved at bruge finansielle aktiver og egenkapital til at købe livrenter på pensionstidspunktet" var betydelig.

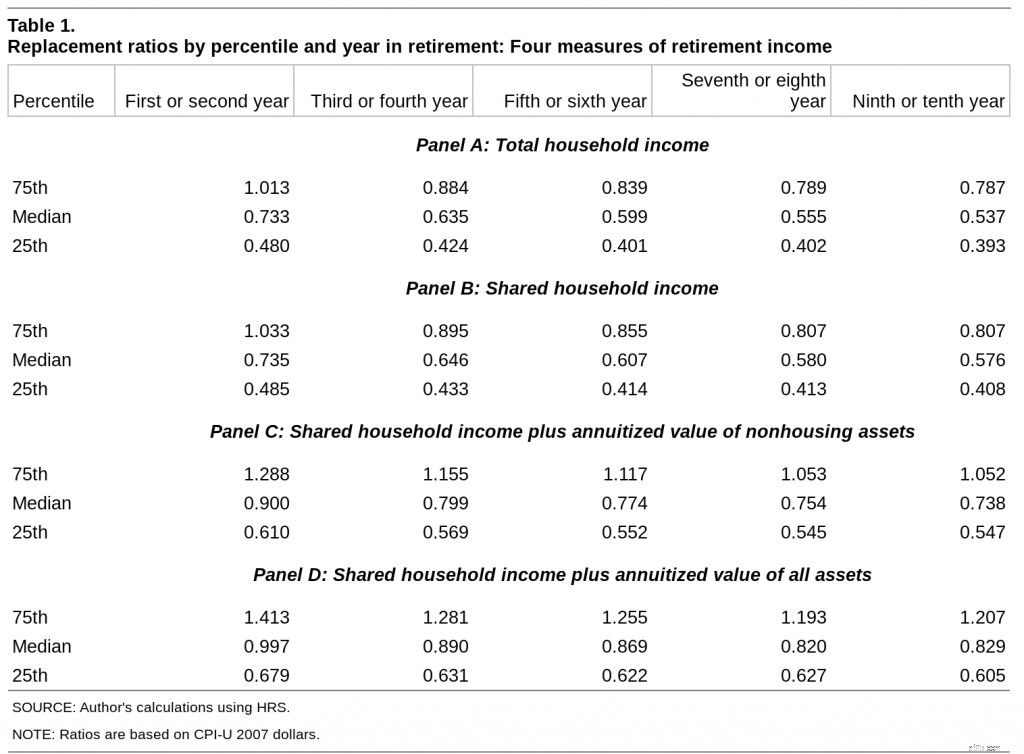

Panel A og B viser pensionsindkomstforhold for enlige og ægtepar i løbet af ti år. Især falder forholdet over tid.

Panel C og D viser effekten på pensionsindkomstforholdet ved at flytte alle aktiver til livrenter. Som en metode til at garantere indkomst ved pensionering har annuitisering af aktiver, herunder boligaktiver, en betydelig effekt.

Denne tilgang er ikke for alle, men for de mest risikovillige tilbyder den en sikring mod katastrofale fremtidsscenarier.

Den eneste konstant er forandring. Hvis det 21. århundrede har lært os noget, så er det, at verden vil være et andet sted, når du går på pension. Der er ingen "silver bullet"-strategi, der vil fungere for alle, og det påhviler os alle at være årvågne med at opdatere og revidere vores planer for fremtiden.

Dine opsparings- og pensionsordninger skal tilpasses ændringer i verden og dine forhold. Det nye pensionsplanlægningsværktøj giver dig mulighed for at køre hypotetiske scenarier inklusive worst-case.

Fordelen ved at køre worst-case scenarier er ikke kun at se, hvor slemt det kan blive - det kan også forberede dig mentalt til svære situationer. Psykologer fra University of Michigan og Wellesley College beskriver fordelene ved "defensiv pessimisme" i papiret "The Positive Psychology of Negative Thinking." Ved at løbe gennem worst-case scenarier inokulerer defensive pessimister sig følelsesmæssigt fra angsten for den nuværende planlægning, hvilket giver dem mulighed for at opnå bedre resultater, end hvis de blot fokuserede på den bedste sag.

Kør scenarier nu med New Retirement Planner.

2020 bliver et vandskelår for mange amerikanere (og mange mennesker rundt om i verden). Når du ved det, er det nu det bedste tidspunkt at revurdere, hvor du står, og hvordan du kommer derhen, hvor du ønsker at være.